در حالت کلی، وام گرفتن در زمان تورم، مناسب است چون با افزایش تورم در طول زمان، بدهکار باید همان مقدار پول را با ارزش کمتر بازپرداخت کند. با افزایش تورم، قیمت کالاها و خدمات افزایش مییاد. بنابراین طبیعی است که دستمزد فرد وامگیرنده نیز افزایش یابد. پس شخص بدهکار میتواند با افزایش تورم، بدهی خود را راحتتر پرداخت کند.

به طور کلی با افزایش تورم، وام گرفتن به نفع بدهکار و به ضرر بستانکار یا بانک است. البته تنها در صورتی که سرمایه به دست آمده از طریق وام، صرف راهاندازی یک کسب و کار یا سرمایه گذاری اصولی شود، به نفع بدهکار خواهد بود. در غیر این صورت، خرید کالاهای مصرفی یا رفع نیازهای اساسی با وام حتی در زمان تورم، به جز رفع نیاز سودی به همراه نخواهد داشت.

در ادامه جزئیات بیشتری را در خصوص وام گرفتن در شرایط تورمی به همراه مثال بررسی خواهیم کرد.

اگر قصد دارید در شرایط تورمی، وام بگیرید باید تفاوت تورم واقعی و تورم مورد انتظار را در نظر بگیرید. نرخ بهره معمولا با توجه به نرخ تورم تنظیم میشود اما گاهی ممکن است به علت شرایط پیچیده اقتصادی، امکان متناسبسازی آن با نرخ تورم وجود نداشته باشد. فرض ما در ادامه بر این است که نرخ بهره همگام با نرخ تورم تعدیل شده است.

فرض کنید هم اکنون قصد وام گرفتن دارید. بانک با استفاده از نرخ بهره اسمی (که همان نرخ بهره اعلامی از طرف بانک است) که برای تورم مورد انتظار در دوره بازپرداخت، پیشبینی کرده، به شما وام میدهد. حال اگر در دوره بازپرداخت:

در حالت اول، بدهکار وام خود را با ریالهای کم ارزشتر پرداخت میکند در حالی که مقدار ریالی آنها ثابت و از قبل تعیین شده است. در حالت دوم، ارزش ریالهای بازپرداخت شده از سوی بدهکار بیشتر از تورم مورد انتظار است، در نتیجه وامگیرنده متضرر خواهد شد. بنابراین برای تشخیص زمان درست وام گرفتن:

در این راستا، میتوانید از دوره اقتصاد کلان با تدریس استاد هومن مقراضی استفاده کنید. در این دوره که با هدف آموزش اصول اقتصادی برای سرمایه گذاری طراحی شده است، با چرخههای اقتصادی و نحوه به کارگیری متغیرهای اقتصادی همچون تورم، نرخ بهره، تولید ناخالص داخلی، بیکاری آشنا خواهید شد. پس از اتمام دوره میتوانید متناسب با تحلیل اقتصادی، بازار مالی مناسب برای سرمایهگذاری را انتخاب کرده و در زمان مناسب سرمایه خود را به آن وارد کنید. بدین ترتیب یک بار برای همیشه اصول اقتصادی مورد نیاز برای کسب سود از بازارهای طلا، بورس، دلار، ملک و خودرو را یاد خواهید گرفت.

فرض کنید شخصی در شرایطی که متوسط نرخ تورم ۱۰٪ است وامی به نرخ بهره اسمی، ۱۵٪ دریافت میکند. فرض بانک بر این بوده است که نرخ بهره حقیقی یا بازده حقیقی که در نهایت به دست می آورد برابر ۵٪ خواهد بود.

با این حال، نرخ متوسط تورم در دوران بازپرداخت به ۱۴٪ میرسد، در نتیجه بازدهی حقیقی بانک به جای ۵٪ به ۱٪ تبدیل میشود. در این حالت، بدهکار سود برده و بستانکار ضرر میکند.

در حال حاضر، نرخ بهره اسمی بانکها کمتر از میزان متوسط نرخ رشد تورم است، در نتیجه وام گرفتن به دلیل نرخ بهره حقیقی منفی، گزینه مطلوبی در این شرایط به حساب میآید. برای درک بهتر این موضوع از یک مثال ساده شده استفاده میکنیم. فرض کنید در شرایطی که نرخ بهره ۲۰٪ و نرخ تورم ۳۵٪ است یک وام ۱۰۰ میلیونی با دوره بازپرداخت ۲ ساله و اقساط ۵ میلیونی دریافت میکنید. نکته اول اینکه نرخ بازده حقیقی بانک در این مثال، منفی ۱۵٪ است و همین مهمترین علتی است که بانکها پرداخت وام را به تعویق میاندازند.

نکته دوم اینکه اگر متوسط نرخ تورم در طول این ۲ سال برابر با ۴۵٪ شود، بانک منفی ۲۵٪ سود کرده و به همان میزان بدهکار سود برده است. چون با افزایش تورم در این ۲ سال، دستمزد فرد نیز افزایش یافته و او حالا همان مقدار پولی که حالا قدرت خرید کمتری دارد را به عنوان اقساط پرداخت میکند.

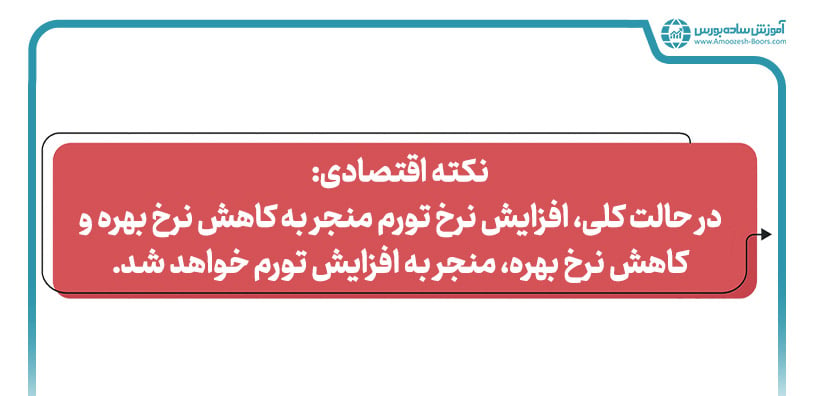

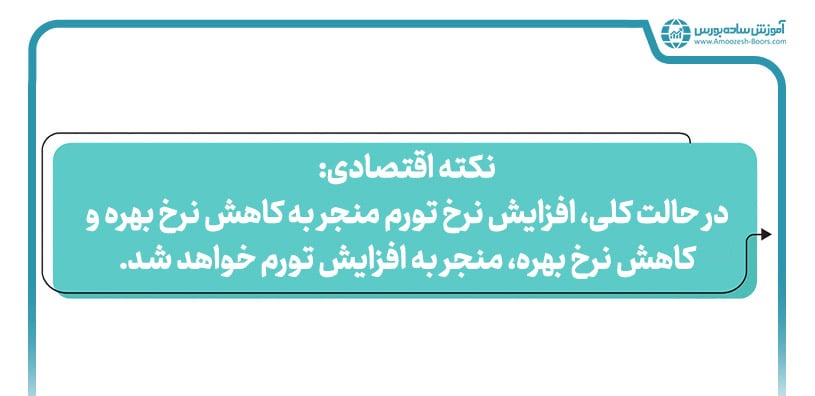

هنگامی که نرخ بهره افزایش مییابد، هزینه قرض گرفتن پول یا وام گرفتن بیشتر میشود. بدین معنی که برای بازپرداخت وام، باید سود بیشتری پرداخت کنید. به طور مثال، اگر نرخ بهره وام بانکی از ۲۰٪ به ۴۰٪ تغییر کند، طبیعی است که گرفتن وام در این حالت گرانتر تمام میشود. البته برای گرفتن وام باید نرخ بهره را با نرخ تورم نیز مقایسه کنید. به طوری که اگر نرخ بهره کمتر از نرخ تورم کنونی یا مورد انتظار باشد، وام گرفتن به صرفه خواهد بود.

به طور کلی بله اما باید شرایط دریافت وام از طرف بانکها را نیز بررسی کنید. در این زمینه، هر بانکی ممکن است به جز نرخ بهره بانکی مشخص، شرایط خاصی داشته باشد که طی آن سعی میکند بازدهی حقیقی خود را افزایش دهد. از جمله این شرایط میتوان به موارد زیر اشاره کرد:

به عنوان مثال، اگر نرخ سود یک وام بانکی معادل ۲۲٪ باشد اما برای دریافت وام ۱۰۰ میلیونی از آن بایستی به مدت ۶ ماه، مبلغ ۱۰۰ میلیون تومان را در حساب خود در بانک (بدون دریافت سود) مسدود کنید، نرخ سود نهایی بانک بیشتر از ۲۲٪ خواهد بود.

علاوه بر این، باید به این نکته اشاره کنیم که اگر وام گرفتن در شرایط تورم بالا، صرف سرمایه گذاری یا راهاندازی یک کسب وکار موفق شود، بیشتر مقرون به صرفه است تا صرفا خرید یک کالای مصرفی. اگر وامی دریافت کردهاید و این سوال که با پول وام چه کنیم؟ در ذهنتان نقش بسته است، به دانش اقتصادی خود یا افراد خبره در این زمینه اتکا کنید. در این راستا میتوانید از مشاوره سرمایه گذاری انجمن خبرگان استفاده کنید. در این انجمن، نوع سرمایه گذاری مناسب با توجه به میزان سرمایه اولیه، سطح ریسکپذیری و تحلیل شرایط اقتصادی در اختیار شما قرار داده میشود.

در صورت افزایش تورم و افزایش دستمزد مشاغل، وام گرفتن و بدهکار شدن پیش از شروع رشد بیشتر تورم برای وامگیرندگان به صرفه خواهد بود.

در صورت افزایش تورم و ثابت ماندن میزان دستمزد مشاغل، احتمال مراجعه افراد به بانک برای دریافت وام بیشتر خواهد شد. اگر بانک نیز نرخ بهره را متناسب با افزایش تورم، بالا ببرد، سود بیشتری در طول زمان به دست خواهد آورد. در این حالت وامگیرنده متضرر خواهد شد.

وام یا بدهی، ابزار مناسبی است که ثروتمندان با استفاده از آن میتوانند ثروت خود را بیشتر کنند. پس در پاسخ به پرسش « چگونه با وام گرفتن پولدار شویم؟» باید اذعان داشت که اگر برنامه مناسبی برای سرمایه گذاری یا افزایش ارزش پول خود را دارید برای وام گرفتن اقدام کنید. افراد ثروتمند ممکن است از وام برای تصاحب یک شرکت، تامین مالی یک کسب و کار جدید و یا سرمایه گذاری در بازارهای مالی استفاده کنند. در نهایت میتوان گفت که آنها هیچگاه وام را برای خرید کالاهای مصرفی استفاده نمیکنند.

در این قسمت به اصول وام گرفتن پرداخته و دانستیم که در زمانی که نرخ تورم بالا و نرخ بهره نسبت به آن کمتر است، وام گرفتن پول به صرفه است اما در این راستا باید میزان افزایش دستمزد فرد وامگیرنده، مدت زمان سپردهگذاری پول در بانک، زمان مسدودی بخشی از سرمایه در بانک، مدت زمان بازپرداخت و ... را نیز در نظر بگیرید. در نهایت میتوان گفت، با توجه به تحلیل شرایط اقتصادی در آینده، وام گرفتن هنگامی که تورم واقعی بیشتر از تورم مورد انتظار باشد، برای بدهکار با سود و برای بستانکار با ضرر همراه خواهد بود.

جهت آشنایی با سایر موضوعات اقتصادی مرتبط با وام و سرمایه گذاری از مقالات زیر استفاده کنید.

مهمترین مضرات وام گرفتن شامل پرداخت سود بالا توسط بدهکار است. در شرایطی که نرخ بهره بانکی بالاست، وامگیرنده مجبور است هزینه بیشتری پرداخت کرده و در نتیجه متضرر خواهد شد. علاوه بر این، اگر تورم واقعی در دوره بازپرداخت وام کاهش یابد، فرد وامگیرنده متضرر خواهد شد.

در شرایطی که نرخ بهره افزایش مییابد نباید وام گرفت چون هزینه بازپرداخت آن افزایش مییابد. علاوه بر این، نباید از وام گرفتن برای بازپرداخت اقساط سایر وامها استفاده کرد.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد