منظور از سود مالی، سودی است که به هنگام سرمایه گذاری به دست آورده و یا نرخ بهرهای است که به هنگام قرض گرفتن پول از شخص دیگر یا یک نهاد مالی همچون بانک، موظف به پرداخت آن هستید. این سود مالی معادلِ درصدی از کل مبلغ اصلی در طی یک سال است و بانکها بر اساس قوانین مربوط به سیاستهای پولی و فرمولهای خاصی آن را تعیین میکنند. علاوه بر این، زمانی که شما به بانک پول قرض میدهید یا به زبان ساده پول خود را در بانک سپرده گذاری میکنید، بانک درصد مشخصی از مبلغ سپرده را به عنوان سود به شما پرداخت خواهد کرد.

مقدار سود بانکی دریافتی از بانک و سود وام بانکی پرداختی به بانک با هم متفاوت است. در ادامه به زبان ساده نحوه محاسبه سود مالی را آموزش خواهیم داد و پس از ذکر فرمولهای محاسبه سود بانکی، به مقایسه سود سپرده گذاری در بانک و نرخ تورم، خواهیم پرداخت.

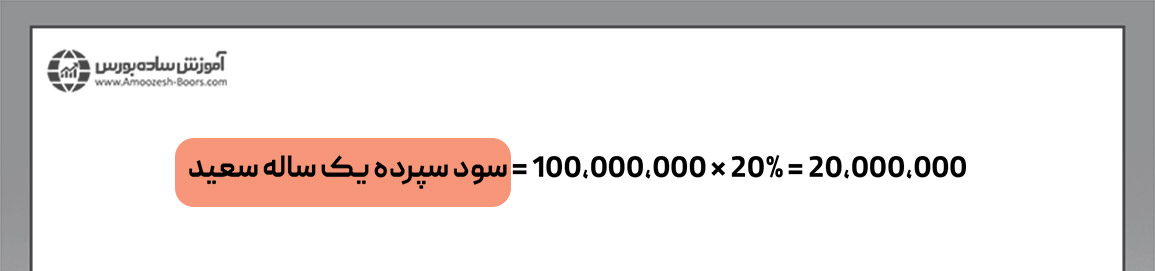

فرض کنید سعید قرار است 100 میلیون تومان با نرخ سود 20% در یک حساب 1 ساله سپرده گذاری کند. بانک پس از یک سال، سودی معادل 20 میلیون تومان به سعید پرداخت میکند.

نحوه محاسبه سود مالی در این مثال بر مبنای سود ساده صورت گرفته است. در واقع، بانکها به هنگام پرداخت پول به مشتریان طرفدار سود ساده هستند.

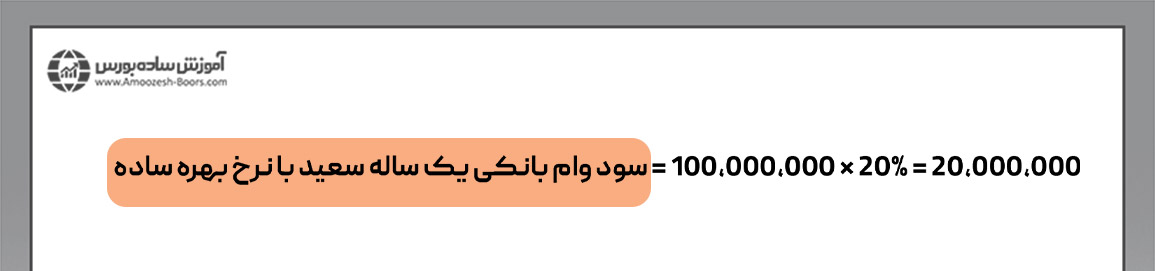

حال فرض کنید سعید قصد دارد 100 میلیون تومان با نرخ سود 20% با دوره بازپرداخت 1 ساله از بانک وام بگیرد. اگر بانک بخواهد میزان بهره یا سودش را به سود ساده حساب کند، سعید مجموعا برای قرض گرفتن پول به مدت 1 سال باید 20 میلیون سود به بانک بدهد.

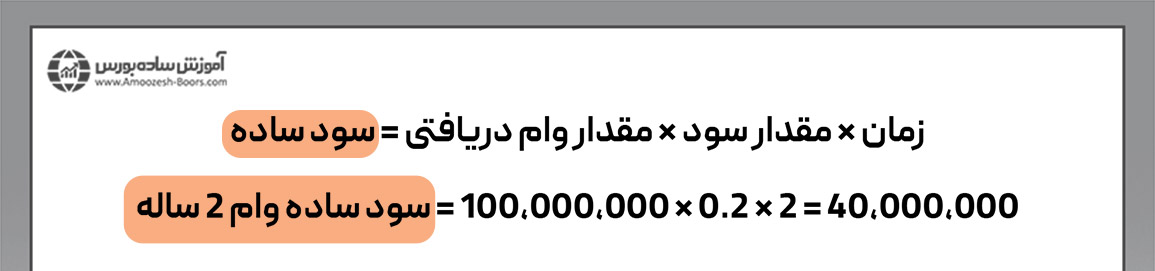

حال اگر سعید بخواهد این پول را برای ۲ سال قرض یا وام بگیرد بر مبنای نرخ بهره ساده، باید هر سال 20% سود پرداخت کند.

اما قضیه به همین سادگی نیست چون بانکها به هنگام دریافت اقساط وام، طرفدار سود مرکب هستند. بگذارید دوباره به مثال وام 100 میلیونی سعید با دوره بازپرداخت 2 ساله برگردیم. بانک ابتدا فرض میکند که در پایان سال اول سعید باید هم 100 میلیون و هم نرخ سود آن یعنی 20 میلیون را بازپرداخت کند اما از آنجایی که دوره بازپرداخت 2 ساله است، مثل این است که بانک این بار مبلغ 120 میلیون تومان (100 میلیون مبلغ وام و 20 میلیون سود سال اول) را به سعید وام داده است. بنابراین نرخ بهره 20% سال دوم را از مبلغ 120 میلیون حساب میکند. به این نوع محاسبه سود بانکی، بهره مرکب گفته میشود.

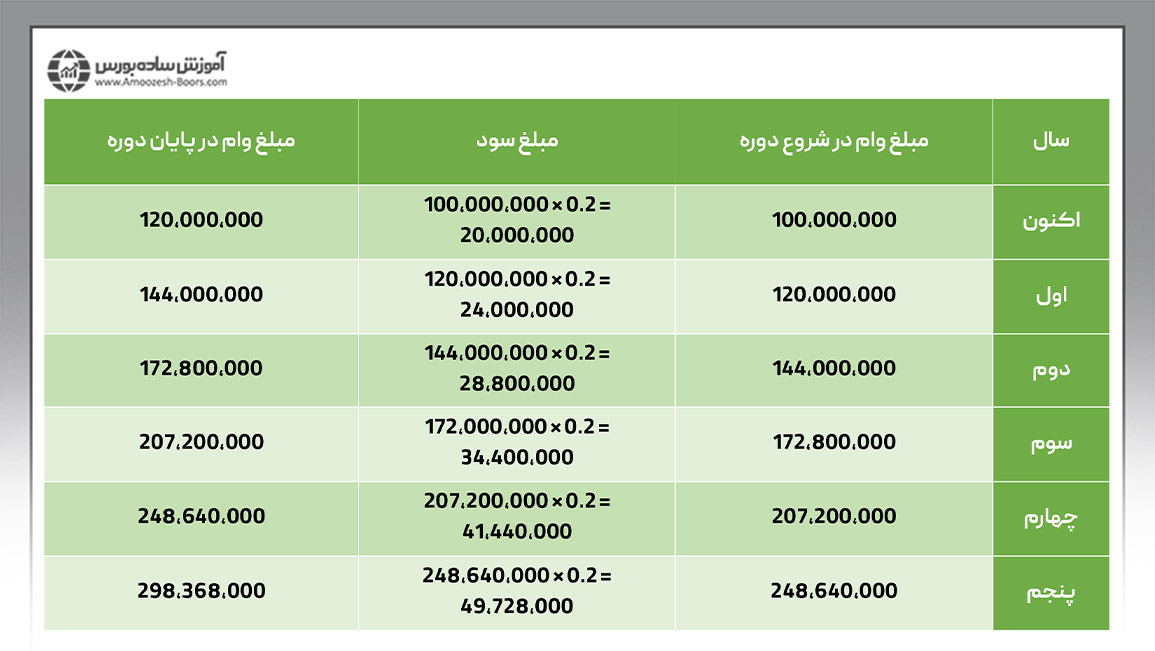

فرض کنید سعید از بانک وام 100 میلیونی با نرخ بهره مرکب 20% و دوره بازپرداخت 5 ساله گرفته است. پس از پایان 5 سال او باید در مجموع چقدر سود به بانک پرداخت کند؟

جدول زیر، به سادگی به این پرسش پاسخ میدهد. پس از 5 سال سعید باید 298,368,000 تومان پرداخت کند.

قطعا خیر. همان طور که در قسمت قبلی اشاره شد، سود سپرده گذاری از نوع سود ساده است و اگر شما سرمایه خود را نرخ کنونی سپرده بانکی یعنی 21.5% به مدت یک سال در بانک نگهداری کنید، سودی معادل 21 میلیون و 500 هزار تومان به دست میآورید.

شاید با شنیدن این جمله خوشحال شوید ولی آیا نرخ تورم کنونی که حدود 43% است را نادیده گرفتهاید.

به عبارت دیگر، اگر امسال یک لپ تاپ رده بالا، 100 میلیون قیمت داشته باشد، در سال بعدی با نرخ تورم 43 درصد (به طور میانگین) به قیمت 143 میلیون تومان میرسد. آیا شما میتوانید پس از یک سال سپرده گذاری با 121 و 500 هزار تومان این لپ تاپ را خریداری کنید؟

در واقع کمتر بودن نرخ سود بانکی نسبت به نرخ تورم در ایران، سپرده گذاری در بانک را به یک نوع سرمایه گذاری غیر مستقیم ضررده برای افراد تبدیل کرده است. با این حال، اگر روش درست سرمایه گذاری را بدانید، میتوانید به راحتی با همین سرمایه، سودی بیشتر از نرخ تورم به دست بیاورید. البته برای به دست آوردن این سود باید:

در دوره جامع رشد اقتصادی با متد SMI، هر سه مورد اقتصاد کلان، سرمایه گذاری در طلا و تکنیکهای افزایش درآمد از مشاغل به زبان ساده آموزش داده میشوند تا هر کس با هر سطح از دانش بتواند از این دوره جهت کسب بازدهی بیشتر از تورم استفاده کند.

فرض کنید سعید پس از گذراندن دوره ترفندهای بورس، با سرمایه 100 میلیونی وارد بازار سرمایه ایران شده و هر سال 60% بازدهی کسب میکند. اگر سعید هر سال این 60% سود را برداشت کرده و خرج کند، در نهایت در پایان سال پنجم 160 میلیون تومان سرمایه خواهد داشت. اما اگر او در این مدت به اصل پول یا سودهای خود دست نزند، سود مرکبی که از این طریق به دست میآورد چقدر خواهد بود؟

حتما جدول قسمت قبلی که بهره مرکب در وام بانکی را نشان میداد، به خاطر دارید. سود مرکب در بورس نیز دقیقا به همین شکل است.

میتوان این طور نتیجه گرفت که:

در صورتی که زمان کافی جهت یادگیری نحوه سرمایه گذاری در بورس را ندارید، میتوانید از سرویس سیگنال بورس انجمن سرمایه گذاری در ایران استفاده کنید. این سیگنالها با تحلیلِ جامع تیمِ کارشناسان از بازارهای مالی و زیر نظر استاد هومن مقراضی به همراه نقاط دقیق ورود به معامله و زمان دقیق خروج از آن در اختیار افراد قرار داده میشوند.

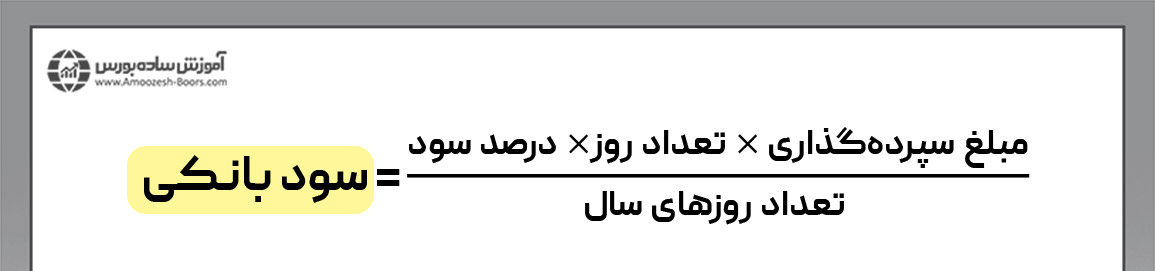

فرمول محاسبه سود بانکی بر مبنای تعداد روزهای سپرده گذاری، نرخ سود و مبلغ سپرده گذاری تعیین شده و به شکل زیر محاسبه میشود.

در فرمول بالا:

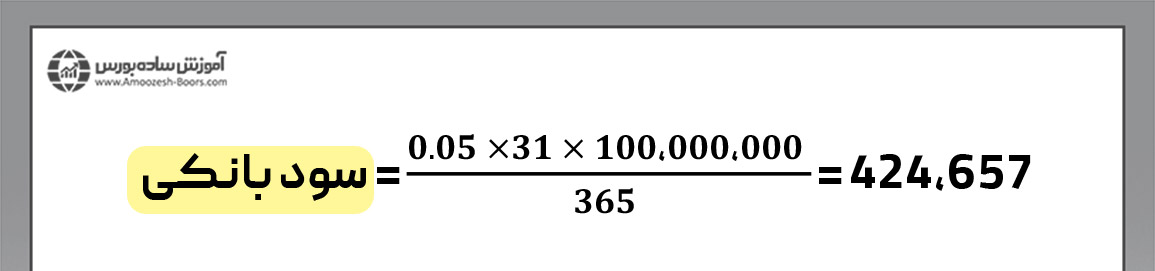

به عنوان مثال، اگر فردی 100 میلیون تومان را به مدت یک ماه با نرخ 5% سود در سال 365 روزه و ماه 31 روزه سپرده گذاری کند، سودی معادل با مبلغ 424,657 تومان دریافت خواهد کرد.

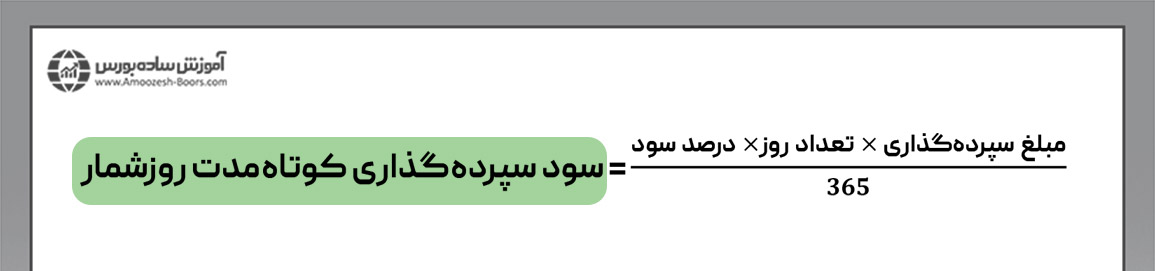

سود روزشمار بانکی، نوعی از محاسبه سود در حسابهای بانکی است که بر اساس حداقل موجودی حساب افراد در هر روز به صورت جداگانه محاسبه میشود. فرمول محاسبه سود بانکی روزشمار به قرار زیر است:

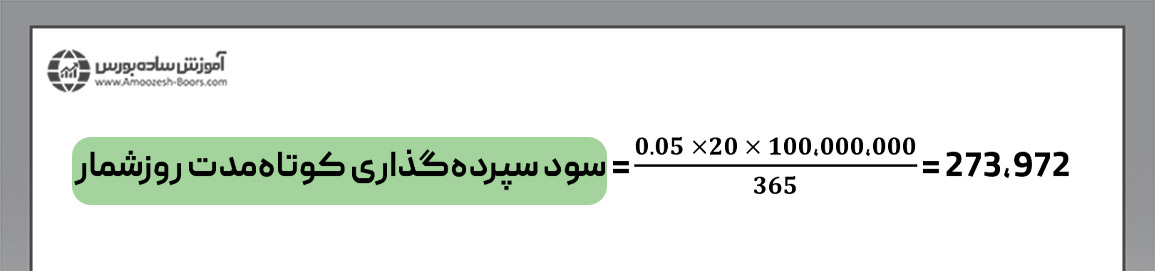

به عنوان مثال، اگر 100 میلیون تومان را به مدت 20 روز در بانک با نرخ کنونی سود حسابهای کوتاه مدت که معادل 5% است نگه دارید، سود روزشمار آن برابر است با:

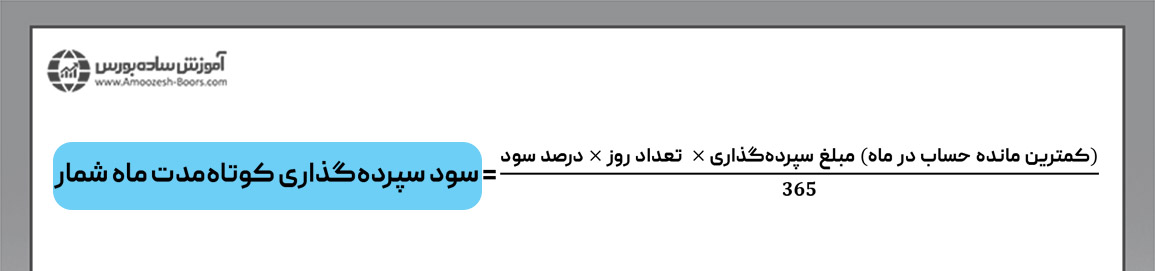

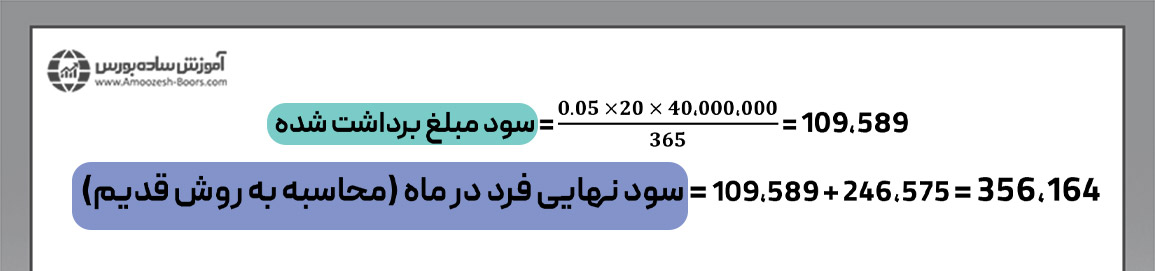

در حال حاضر پرداخت سود بانکی به صورت ماه شمار است که به حداقل موجودی حساب افراد در طول ماه تعلق میگیرد. فرمول محاسبه سود بانکی ماه شمار به قرار زیر است:

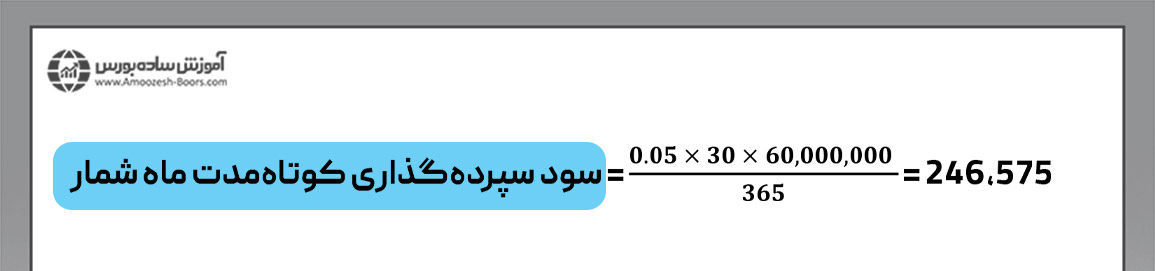

به عنوان مثال، فرض کنید که 100 میلیون تومان در حساب کوتاه مدت با نرخ %5 سپرده گذاری کردهاید و در روز بیست و یکم، مبلغ 40 میلیون تومان از حساب خود برداشت میکنید. در این حالت، سود ماه شمار در پایان ماه به موجودی کنونی شما یعنی 60 میلیون تومان تعلق میگیرد.

در سالهای قبل که استفاده از صورت روزشمار رواج داشت، سود ماه شمار حساب این فرد به شکل دیگری محاسبه میشود. یعنی سود آن 40 میلیونی که 20 روز در حساب شخص بود نیز حساب شده و به مبلغ بالا اضافه میشد.

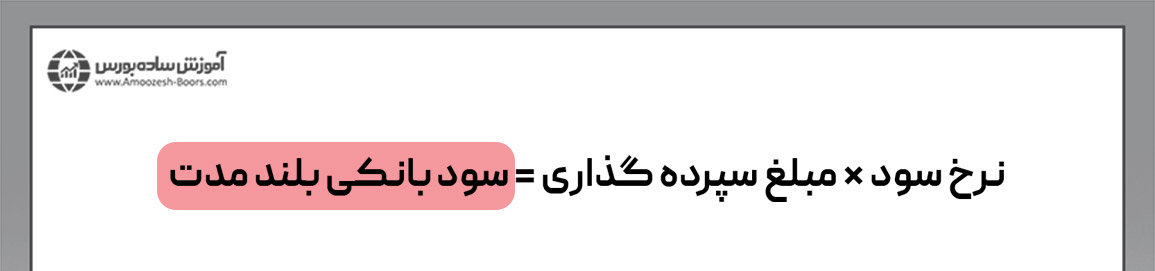

برای محاسبه سود بانکی بلند مدت یک ساله، مبلغ سپرده در درصد سود ضرب میشود. اگر فردی بخواهد پول خود را زودتر از موعد یک سال برداشت کند، بانک مبلغی به عنوان جریمه که به آن «نرخ شکست» گفته میشود، از مشتری دریافت خواهد کرد. فرمول محاسبه سود بانکی بلند مدت به قرار زیر است:

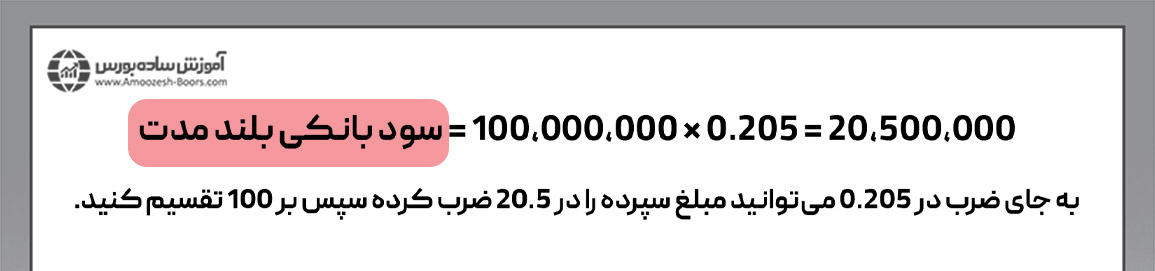

به عنوان مثال، در تصویر زیر نحوه محاسبه سود بانکی 20.5 درصد برای سپرده 100 میلیون تومانی نشان داده شده است.

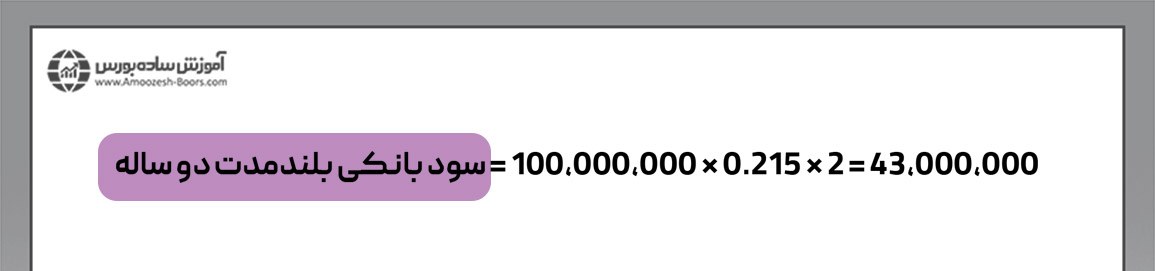

مبلغ سود بانکی سپرده 2 ساله در ایران معادل 21.5% است. به نظر شما این سود از نوع ساده است یا مرکب؟ اگر سعید سرمایه 100 میلیونی خود در این حساب نگه دارد، در پایان دو سال چقدر سود به دست خواهد آورد؟

این سود بانکی نیز از نوع سود ساده است و سعید در نهایت پس از دو سال 43 میلیون تومان سود به دست میآورد که البته ارزش آن نسبت به تورم، کاهش یافته است.

برای محاسبه سود هر یک میلیون تومان سپرده گذاری در بانک در سال ۱۴۰۳ باید در ابتدا نوع حساب و درصد سود آن را مشخص کنید.

در این مقاله به سود مالی و بانکی پرداخته و دانستیم سود، درصدی از سرمایه افراد است که پس از انجام یک فعالیت سرمایه گذاری به آنها تعلق میگیرد و بهره، درصدی از پولِ قرض داده شده به افراد یا همان وام است. سود یا بهره دو نوع ساده و مرکب دارد که در نوع مرکب به دلیل خاصیت افزایش سود یا بهره دوره قبلی، مبلغ نهایی بیشتر است. بنابراین در شرایط مشابه (نرخ سود یا بهره و زمان) برای بازپرداخت وام بانکی که با بهره مرکب محاسبه میشود باید مبلغ بیشتری پرداخت کنید و به هنگام دریافت سود سپرده گذاری از بانک که با سود ساده محاسبه میشود، مبلغ کمتری دریافت خواهید کرد.

جهت آشنایی با نحوه کسب سودِ بیشتر از سپرده گذاری بانکی از مقالات زیر استفاده کنید.

سود مالی یا بانکی دو نوع دارد؛ ساده و مرکب.

امروزه وب سایتهای زیادی از جمله وب سایتهای بانکها، بر اساس فرمولهای محاسبه سود بانکی که در متن مقاله آموزش داده شد، سود بانکی را به صورت آنلاین برای افراد محاسبه میکنند.

سود سپرده گذاری در بانک از نوع سود ساده است.

سود وام بانکی از نوع سود مرکب (بهره مرکب) است.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد