افزایش سرمایه از محل تجدید ارزیابی داراییها یکی از انواع روشهای افزایش سرمایه است که در آن داراییهای شرکتهای بورسی همچون زمین و ساختمان مجددا ارزشگذاری میشوند تا قیمت منصفانه آنها ثبت شده و سرمایه شرکت را بیشتر کند. در نهایت، بر مبنای درصد افزایش سرمایه و درصد مالکیت افراد به سهامداران، سهام جایزه تعلق داده میشود. این ارزیابی مجدد به دلیل رشد تورم در طی سالها صورت میگیرد. به عنوان مثال، ارزش زمین و ساختمانهای یک شرکت که ۱۰ سال پیش محاسبه شده، معادل ارزش روزِ آنها نیست. به همین دلیل با روش تجدید ارزیابی داراییها، قیمت جدید آنها ثبت شده و بر مبنای آن سرمایه شرکت بیشتر میشود.

در ادامه به شرح کامل این روش افزایش سرمایه به همراه مثال پرداخته و به این سوال مهم پاسخ خواهیم داد که آیا افزایش سرمایه از محل تجدید ارزیابی به نفع شرکت و سهامداران آن هست یا نه؟

پس از افزایش سرمایه از محل تجدید ارزیابی داراییها، متناسب با درصد مالکیت و درصد افزایش سرمایه، به سهامداران سهام اضافی که با نام سهام جایزه شناخته میشود، تعلق میگیرد. به عنوان مثال، فرض کنید شخصی ۱۰۰،۰۰۰ سهم از نماد وغدیر را با قیمت ۲۰۰۰ تومان خریداری کرده است. پس از افزایش سرمایه ۱۰۰ درصدی این شرکت از محل تجدید ارزیابی دارایی، تعداد سهام او به ۲۰۰،۰۰۰ افزایش پیدا میکند.

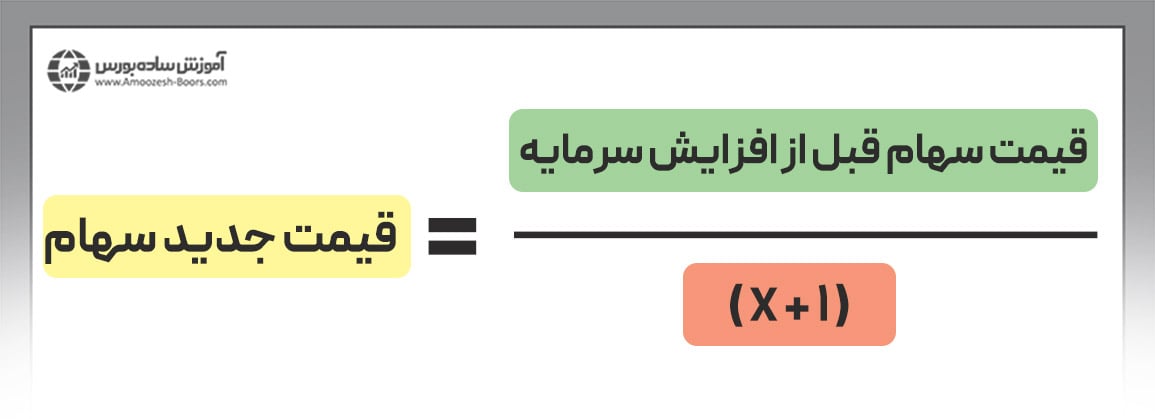

پس از افزایش سرمایه از محل تجدید ارزیابی داراییها، قیمت سهم متناسب با درصد افزایش سرمایه کاهش پیدا میکند. به عنوان مثال، اگر قیمت سهم ۲۰۰۰ تومان باشد و میزان افزایش سرمایه نیز ۱۰۰٪ باشد، پس از افزایش سرمایه، قیمت سهم به ۱۰۰۰ تومان تبدیل میشود. در نهایت، افزایش تعداد سهام و کاهش قیمت تفاوتی در دارایی سهامداران قبل و بعد از افزایش سرمایه ایجاد نخواهند کرد. برای محاسبه قیمت پس از افزایش سرمایه از محل تجدید ارزیابی از فرمول زیر استفاده کنید.

در فرمول بالا به جای X، درصد افزایش سرمایه را به صورت عددی وارد کنید. به عنوان مثال، قیمت جدید سهامِ ۲۰۰۰ تومانی با افزایش درصد ۳۰۰٪ (X=3) برابر با ۵۰۰ تومان خواهد بود.

۱- در شرایط تورمی، ارزش دفتری داراییهای یک شرکت که بهای آنها را در چند سال گذشته نشان میدهد با ارزش واقعی آنها برابر نیست. به همین دلیل، شرکتها به منظور اصلاح ساختار مالی، جذب سرمایههای بیشتر و ... دست به افزایش سرمایه از محل تجدید ارزیابی داراییها میزنند.

۲- شرکتهایی که بیش از ۵۰٪ زیان انباشته دارند، یا باید منحل شوند و یا از طریق افزایش سرمایه از محل تجدید ارزیابی، سرمایه خود را افزایش دهند.

خیر. در این نوع از افزایش سرمایه، نقدینگی به شرکت وارد نشده و ارزش ذاتی سهام آن تغییری نخواهد کرد. تنها میزان سرمایه شرکت در دفاتر مالی آن افزایش پیدا میکند. در واقع، تنها یک عملیات حسابداری در صورتهای مالی شرکت انجام میشود.

داراییهای ثابت مشهود که کاربرد و ماهیت مشابهی در عملیات شرکت دارند، منبع تجدید ارزیابی هستند. زمین، ساختمان، ماشین آلات و تجهیزات، کشتی، هواپیما، وسایل نقلیه، اثاثه و منصوبات و تاسیسات از جمله این داراییها هستند.

همان طور که پیشتر شد، میزان دارایی سرمایهگذاران پس از افزایش سرمایه و اختصاص سهام جایزه تغییری نخواهد کرد، چراکه قیمت سهام به صورت قانونی و متناسب با درصد افزایش سرمایه کاهش پیدا میکند. با این وجود، اگر شرکتی از محل تجدید ارزیابی دارایی (به خصوص داراییهای استهلاکناپذیر همچون زمین) سرمایه خود را بیشتر کند، میتواند به واسطه آن وام و اعتبارات بیشتری برای انجام کارهای تولیدی یا سرمایه گذاریهای خود دریافت کند.

اگر این منابع مالی جدید به درستی به کار گرفته شوند، میزان سود عملیاتی شرکت که فاکتور مهمی در تحلیل بنیادی است، افزایش خواهد یافت. بنابراین سهامدار چنین شرکتی به هنگام تقسیم سود، مبلغ بیشتری دریافت میکند و به واسطه رشد بیشتر شرکت، احتمال افزایش قیمت بازاری سهام آن نیز بیشتر خواهد شد. در صورتی که تمایل دارید از بین بیش از ۷۰۰ سهمی که در بازار سرمایه ایران وجود دارد، بهترینِ آنها به همراهِ زمان دقیق خرید و فروش را انتخاب کنید، از سیگنال بورس انجمن خبرگان استفاده کنید.

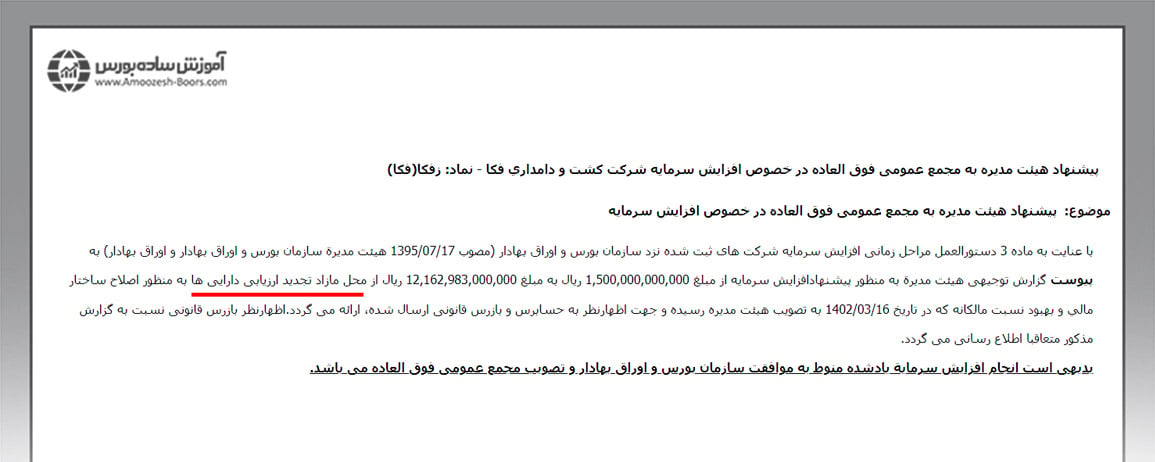

سهامداران باید توانایی پیگیری مراحل افزایش سرمایه از محل تجدید ارزیابی داراییها و تاثیر آن بر قیمت آتی سهام خود را داشته باشد. به همین منظور در این قسمت از مثال تجدید ارزیابی دارایی ثابت در نماد زفکا (شرکت کشت و دامداری فکا) و استفاده خواهیم کرد.

۱- پیشنهاد هیئت مدیره به مجمع عمومی فوق العاده در خصوص افزایش سرمایه

در این مرحله شرکت پیشنهاد افزایش سرمایه خود را به همراه توضیحات کامل در خصوص علت و نتایج آن در قالب گزارش توجیهی هیئت مدیره ارائه میکند.

در تصویر بالا که مربوط به این اطلاعیه در وبسایت کدال است، محل افزایش سرمایه و مبلغ آن پیشنهاد شده است. برای اینکه دقیقا متوجه شوید که این تجدید ارزیابی چه تاثیری بر شرکت خواهد داشت باید فایلهای پیوست این اطلاعیه که شامل گزارش توجیهی هیئت مدیره است را مطالعه کنید. در ادامه بیشتر در خصوص این گزارش صحبت خواهیم کرد.

۲- اظهارنظر حسابرس و بازرس قانونی نسبت به گزارش توجیهی هیئت مدیره در خصوص افزایش سرمایه

در مرحله دوم، حسابرس و بازرس سازمان حسابرسی این پیشنهاد را بررسی کرده و در صورت تایید آن، افزایش سرمایه وارد مرحله سوم میشود. در این مرحله شرکت، مدارک و مستندات افزایش سرمایه را به سازمان بورس و اوراق بهادار ارسال میکند تا در صورت تایید، افزایش سرمایه انجام شود.

۳- مدارک و مستندات افزایش سرمایه

در این مرحله، سازمان بورس مدارک افزایش سرمایه را بررسی کرده و در صورت تایید، مجوز افزایش سرمایه صادر میشود. سپس این موضوع در مجمع عمومی فوق العاده یا جلسه هیئت مدیره بررسی و تصویب میشود. دقت داشته باشید که:

۴- آگهی ثبت افزایش سرمایه

در نهایت با انتشار اطلاعیه آگهی ثبت افزایش سرمایه، فرآیند افزایش سرمایه به اتمام رسیده و سهام جایزه در پرتفوی سهامداران قرار میگیرد.

در مرحله اول افزایش سرمایه، شرکت در گزارش توجیهی افزایش سرمایه از محل تجدید ارزیابی، اطلاعات و توضیحات کافی در خصوص منافع ناشی از افزایش سرمایه و اثرات مثبت و منفی آن بر EPS شرکت (= سود سهام) را ارائه میدهد. اگر داراییهای استهلاکپذیر در تجدید ارزیابی وجود داشته باشند، شرکت باید برآوردی از صورت سود و زیان آتی را نیز ارائه دهد.

به عنوان مثال، گزارش توجیهی نماد شدوص (شرکت دوده صنعتی پارس) از محل دارایی ثابت (زمین) بوده است. موارد مهم این گزارش عبارتند از:

۱- شرکت بورسی دوده صنعتی پارس، هدف از افزایش سرمایه را اصلاح ساختار مالی و نسبت مالکانه عنوان کرده است. افزایش تورم، فاصله معناداری بین ارزش منصفانه زمینهای شرکت و ارزش دفتری آنها ایجاد میکند. به همین دلیل تجدید ارزیابی، موجب معنادار شدن صورتهای مالی برای سرمایهگذاران خواهد شد. علاوه بر این، شرکت میتواند به موجب آن سطح اعتبارات بانکی خود را افزایش دهد.

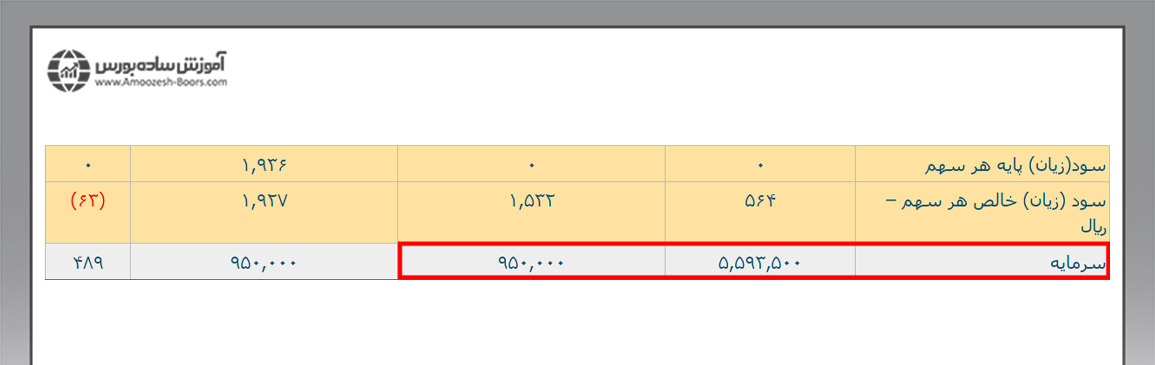

۲- در این مثال، میزان افزایش سرمایه از 950،000 به 5،593،500 میلیون ریال (مبلغ 4,643,500 معادل 488%) و از محل تجدید ارزیابی داراییهای ثابت (زمین) بوده است.

۳- در این قسمت نیز میزان ریالی منابعی که از داراییها به دست میآید و میزان ریالی مصارف آن درج میشود. مثلا ۲۰۰ هزار میلیون ریال منابع حاصل از تجدید ارزیابی دارایی شرکت است و ۲۰۰ هزار میلیون ریال نیز مصارفی است که صرف اصلاح ساختار مالی میشود.

۴- در این قسمت جدول تغییر در ارزش منصفانه زمینهای شرکت زفکا را آوردهایم. ارزش این زمینها پیش از افزایش سرمایه معادل قیمت آنها در سالهای ۱۳۷۹ و ۱۳۸۰ بوده است.

۵- این نوع افزایش سرمایه، ورود نقدینگی ندارد و در نتیجه تاثیری بر جریانات نقدی آتی نخواهد داشت. با این وجود ارزشگذاریِ به روز زمینهای شرکت موجب افزایش اعتبار شرکت برای دریافت وام میشود.

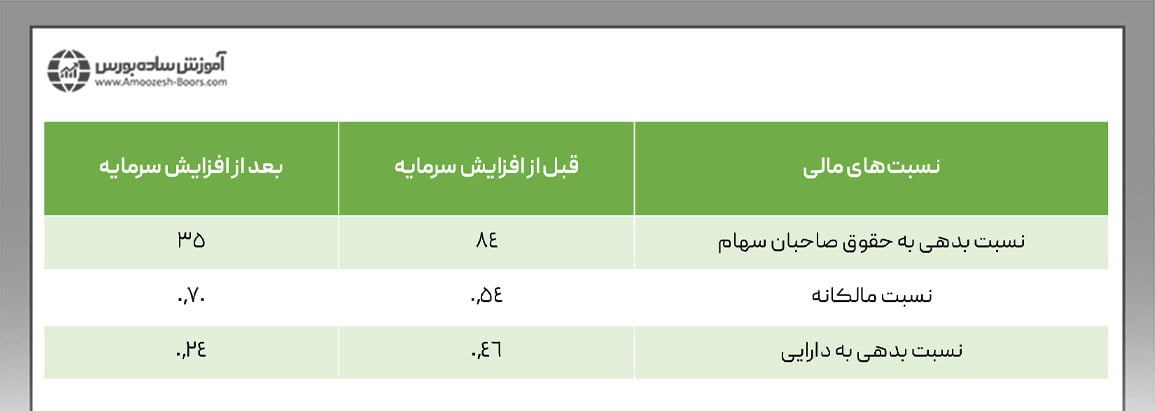

۶- نسبتهای مالی پس از تجدید ارزیابی داراییها تغییر میکنند. در مثال نماد زفکا، تغییر این نسبتها به شکل زیر است:

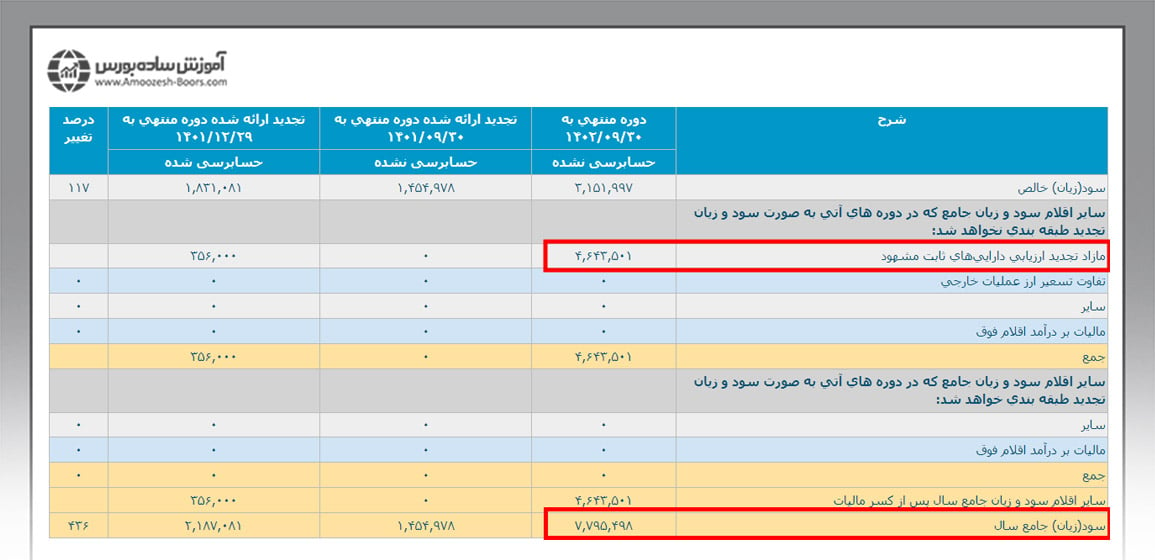

پس از انجام محاسبات افزایش سرمایه از محل تجدید ارزیابی داراییها، به دلیل تورم بالا و افزایش قیمت داراییهای ثابت همچون زمین، ارزش واقعی آنها نسبت به ارزش دفتری افزایش مییابد. این مبلغ تحت عنوان «مازاد تجدید ارزیابی» ثبت شده و در ترازنامه به عنوان بخشی از حقوق مالکانه درج میشود. این افزایش ارزش به عنوان درآمد در صورت سود و زیان دوره منعکس میشود. در صورتی که تجدید ارزیابی منجر به کاهش ارزش یک دارایی ثابت مشهود همچون ماشین آلات شود، در نتیجهی این تجدید ارزیابی، هزینه شناسایی میشود.

به عنوان مثال، تجدید ارزیابی داراییها در نماد زفکا به عنوان درآمد (سود) در صورت سود و زیان جامع این شرکت در سایت کدال درج شده است.

همان طور که در تصویر بالا مشاهده میکنید، به مازاد تجدید ارزیابی دارایی، مالیاتی تعلق نگرفته و مبلغ آن در سود (زیان) جامع سال اثر گذاشته است. با این حال EPS و DPS بر مبنای سود خالص شرکت و بدون تاثیر تجدید ارزیابی داراییها محاسبه میشوند. تنها تفاوت در میزان سرمایه ثبتی شرکت است.

۱- مزایا

۲- معایب

۱- مالیات افزایش سرمایه از محل تجدید داراییهای استهلاکناپذیر: افزایش بهای ناشی از تجدید ارزیابی داراییها همچون زمین و ساختمان با طول عمر بالا مشمول مالیات میشود. به همین دلیل شرکتها اغلب تمایل چندانی به استفاده از این روش ندارند، مگر اینکه زیان انباشته آنها به بیش از۵۰٪ رسیده و چارهای جز افزایش سرمایه از این طریق را نداشته باشند. در این حالت، مالیاتی از شرکت اخذ نمیشود.

۲- مالیات افزایش سرمایه از محل تجدید داراییهای استهلاکپذیر: البته به هنگام تجدید ارزیابی داراییهایی همچون تاسیسات و ماشین آلات، هزینه استهلاک از آنها کسر میشود. در نهایت اگر سودی از این طریق متوجه شرکت شود، مشمول مالیات نخواهد شد.

در حال حاضر، قوانین مالیاتی تجدید ارزیابی دارایی بر اساس استانداردهای حسابداری و قانون مالیاتهای مستقیم در حال تغییر هستند. در حال حاضر، مقررات متعدد معافیت معاملاتی در این بخش تنظیم شده و احتمالا شرکتهای بیشتری این نوع افزایش سرمایه را در دستور کار خود قرار میدهند.

طبق استاندارد حسابداری تجدید ارزیابی داراییها، تناوب تجدید ارزیابی داراییها بستگی به تغییرات در قیمت منصفانه داراییهای شرکت دارد. چنانچه قیمت منصفانه داراییها، تفاوت زیادی با ارزش دفتری آنها داشته باشد، تجدید ارزیابی بعدی ضرورت دارد. در حال حاضر، این تناوب زمانی از ۳ تا ۵ سال است. در سال جدید، زمزمههای تغییر این دوره به ۳ سال ایجاد شده است.

ثبت حسابداری افزایش سرمایه از محل تجدید ارزیابی داراییها بر چه اساسی انجام میشود؟

ثبت حسابداری افزایش سرمایه از محل تجدید ارزیابی دارایی (از نوع دارایی ثابت مشهود) با توجه به استاندارد حسابداری شماره ۱۱ انجام میشود. هدف این استاندارد، توضیح نحوه تجدید ارزیابی داراییها و حسابداری آنها است تا کسانی که برای تحلیل بنیادی سهام از صورتهای مالی شرکتها استفاده میکنند، بتوانند اطلاعات مربوط به سرمایهگذاری شرکت در این داراییها و تغییرات آنها را تشخیص دهند.

در این مقاله به افزایش سرمایه از محل تجدید ارزیابی داراییها پرداخته و دانستیم که در حالت عادی، ارزش داراییهای یک شرکت که در ترازنامه آن درج میشود بر مبنای ارزش دفتری آنها است. با این وجود، رشد نرخ تورم منجر به گران شدن قیمت اجناس و کالاها میشود. بنابراین شرکتهای بورسی به ویژه شرکتهای بانکی و موسسات مالی که دارای زمین و ساختمان با طول عمر بالا هستند، با این نوع از افزایش سرمایه، میتوانند سرمایه ثبتی خود را افزایش دهند. سپس با یک مدیریت درست و جذب سرمایههای جدید از طریق وام یا سایر روشها، به شکل صحیحی سرمایهگذاری کرده و منجر به افزایش سودآوری میشوند که هم به نفع شرکت است و هم به نفع سهامداران.

جهت آشنایی با سایر مباحث مربوط به افزایش سرمایه از مقالات زیر استفاده کنید.

شرکتهای بورسی با به روز کردن ارزش داراییهایی همچون زمین، ساختمان و ... میتوانند سرمایه خود در ترازنامه را افزایش دهند. تعداد سهام سهامداران پس از این افزایش سرمایه متناسب با درصد افزایش سرمایه و درصد مالکیت افراد، افزایش مییابد اما به علت کاهش قیمت سهام، میزان دارایی هر سهامدار ثابت باقی میماند.

برای آگاهی از شرکتهایی که قرار است از محل تجدید ارزیابی، افزایش سرمایه داشته باشند، به انجمن خبرگان سرمایه گذاری در ایران مراجعه کنید. همان طور که در متن مقاله توضیح داده شد، تمام افزایش سرمایههایی که از این طریق انجام میشوند، به نفع سهامدار نخواهند بود. در انجمن خبرگان، علاوه بر ارائه سیگنال خرید و فروش سهام، تنها افزایش سرمایههایی که برای سهامداران با سود همراه هستند، معرفی میشوند.

افزایش سرمایه از محل تجدید ارزیابی داراییها تغییری در میزان دارایی سهامدار نخواهد داشت. برای اینکه متوجه شوید این افزایش سرمایه به نفع شرکت بوده و در نهایت منجر به افزایش سود سهام (EPS و DPS) میشود، باید از تحلیل بنیادی بورس استفاده کنید. چون همان طور که در متن مقاله اشاره شد، برخی شرکتها صرفا به دلیل جلوگیری از انحلال، از این طریق سرمایه ثبتی خود را افزایش میدهند اما برخی دیگر همچون موسسات مالی میتوانند از این طریق وام بیشتری گرفته و با سرمایهگذاری درست، سود شرکت را افزایش دهند.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد