مالیات (Taxes)، نوعی هزینهی مالی اجباری است که دولت جهت تامین مخارج خود از اشخاص حقیقی و حقوقی دریافت میکند. تمامی دولتها از مالیات جهت کسب درآمد و تامین هزینههای طرحهای عمومی همچون تاسیس مدارس، دفاع ملی، احداث جادهها و ... استفاده میکنند. از آنجایی که مالیات یکی از ابزارهای مهم سیاستگذاری دولتها به شمار میآید، به طرق مختلف بر زندگی اقتصادی ما تاثیر میگذارد. در ادامه به بررسی نقش مالیات در اقتصاد، انواع مالیات و سایر موارد مهم مرتبط با سرمایهگذاری خواهیم پرداخت.

چندین نوع مالیات در جهان وجود دارد که رایجترین آنها شامل موارد زیر میشوند:

دولت آمریکا همچون سایر کشورها بخشی از درآمد خود را از طریق مالیات دریافت میکند.

به طور کلی، نسبت مالیاتی در کشورهایی همچون هند و پاکستان نسبتا کم و در کشورهای اروپایی نسبتا زیاد است و از این جهت نسبت مالیاتی آمریکا در حد متوسط قرار دارد. در ادامه بر اساس آخرین آمار سایت سازمان توسعه و همکاری اقتصادی (OECD)، آمار نسبت مالیاتی در چند کشور جهان را با یکدیگر مقایسه خواهیم کرد.

|

اسامی کشورها |

نسبت درآمد مالیاتی (GPD%) |

|

فرانسه |

46.08 |

|

نروژ |

44.30 |

|

اتریش |

43.10 |

|

فنلاند |

43.02 |

|

ایتالیا |

42.95 |

|

بلژیک |

42.43 |

|

دانمارک |

41.89 |

|

سوئد |

41.31 |

|

یونان |

40.98 |

|

آلمان |

39.31 |

|

لوکزامبورگ |

38.57 |

|

هلند |

37.99 |

|

اسپانیا |

37.52 |

|

اسلوونی |

37.39 |

|

پرتغال |

36.41 |

|

بریتانیا |

35.30 |

|

لهستان |

35.19 |

|

ایسلند |

34.92 |

|

جمهوری اسلواکی |

34.84 |

|

میانگین OECD |

34.04 |

|

جمهوری چک |

33.95 |

|

نیوزیلند |

33.82 |

|

کانادا |

33.24 |

|

مجارستان |

33.16 |

|

اسرائیل |

32.95 |

|

استونی |

32.78 |

|

کره |

31.98 |

|

لیتوانی |

31.85 |

|

لتونی |

30.22 |

|

آمریکا |

27.66 |

|

سوئد |

27.23 |

|

کاستاریکا |

25.50 |

|

شیلی |

23.94 |

|

ایرلند |

20.93 |

|

ترکیه |

20.80 |

|

کلمبیا |

19.72 |

|

مکزیک |

16.93 |

|

استرالیا |

29.48 (سال2021) |

|

ژاپن |

34.8 (سال 2021) |

در ایران مالیات به دو دسته مستقیم و غیر مستقیم تقسیمبندی میشود که در ادامه به شرح آنها خواهیم پرداخت.

مالیات مستقیم در ایران به دو دسته کلی «مالیات بر دارایی» و «مالیات بر درآمد» تقسیمبندی میشود.

۱- مالیات بر دارایی در ایران شامل موارد زیر میشود:

جدول زیر، نرخ مالیات بر ارث و موارد متعدد آن را طبق قانون مالیاتهای مستقیم که برگرفته از سایت سازمان امور مالیاتی کشور هستند را نشان میدهد.

|

نرخ مالیات |

موارد متعدد مالیات بر ارث |

|

3% |

سپرده بانکی، اوراق مشارکت و سایر اوراق بهادار و سودهای متعلق به آنها- سود سهام و سهم الشرکه |

|

1.5% |

سهام، سهم الشرکه و حق تقدم آنها |

|

10% |

حق امتیاز، سایر اموال و حقوق مالی |

|

2% |

انواع وسایل نقلیه موتوری، زمینی، هوایی و دریایی |

|

1.5% |

املاک و حق واگذاری محل |

|

10% |

اموال و داراییهای متوفی ایرانی در خارج از کشور |

۲- مالیات بر درآمد در ایران شامل موارد زیر میشود:

مالیاتهای غیر مستقیم مربوط به قیمت کالاها و خدمات است که شامل دو دسته «مالیات بر واردات» و «مالیات بر مصرف و فروش» میشود:

۱- مالیات بر واردات در ایران شامل موارد زیر میشود:

۲- مالیات بر مصرف و فروش در ایران شامل موارد زیر میشود:

مالیات در ایران به انواع مختلفی تقسیم میشود که در قسمت قبلی به آنها اشاره شد. هر کدام از انواع مالیات، نرخهای مختلفی دارند. با این وجود، نرخ مالیات در ایران در سال ۱۴۰۳ و مقدار آن در بودجه این سال مطابق موارد زیر است:

البته لازم است به این نکته اشاره کنیم که در مبحث مالیات بازارهای مالی، بورس کمترین مالیات را دارد که از سمت کارگزاری و فروشنده سهام دریافت میشود. مقدار این مالیات معادل 0.5 درصد است که از پیش در کارمزد معاملات لحاظ شده و نیازی به پرداخت مجدد آن توسط سرمایه گذاران نیست.

طبیعتا هرچه مالیات پرداختی توسط سرمایه گذاران کمتر باشد، سود حاصل از سرمایه گذاری در بازارهای مالی بیشتر خواهد بود. در حال حاضر برای سرمایه گذاری در بازارهای فارکس، بورس ایران و دلار نیازی به پرداخت مالیات نیست.

پیشنهاد میکنیم در صورت عدم برخورداری از زمان کافی جهت آموزش سرمایهگذاری از انواع سیگنالهای خرید و فروشِ انجمن سرمایه گذاری در ایران در زمینه سهام، صندوق طلا، طلا و سکه، دلار و سایر ارزها، ملک و خودرو استفاده کنید.

تمام آحاد جامعه معتقدند که نظام مالیاتی باید عادلانه باشد. با این وجود در تعریف مفهوم عدالت در مالیات، اتفاق نظر وجود ندارد.

۱- اصل انتفاع یا بهرهمندی؛ این اصل بدین معناست که هرچه استفاده اشخاص از خدمات عمومی بیشتر باشد، باید مالیات بیشتری بپردازند. به عنوان مثال، شهروندان ثروتمند نیاز بیشتری به خدمات نیروی انتظامی جهت حفظ ثروت خود دارند. بنابراین طبق این اصل طبیعی است که مالیات بیشتری بپردازند.

۲- اصل توانایی پرداخت؛ این اصل بدین معناست که مالیاتها بایستی بر اساس توان و ظرفیت اشخاص تعیین شود. از این اصل دو نتیجه متفاوت برداشت میشود؛ عدالت افقی و عدالت عمودی.

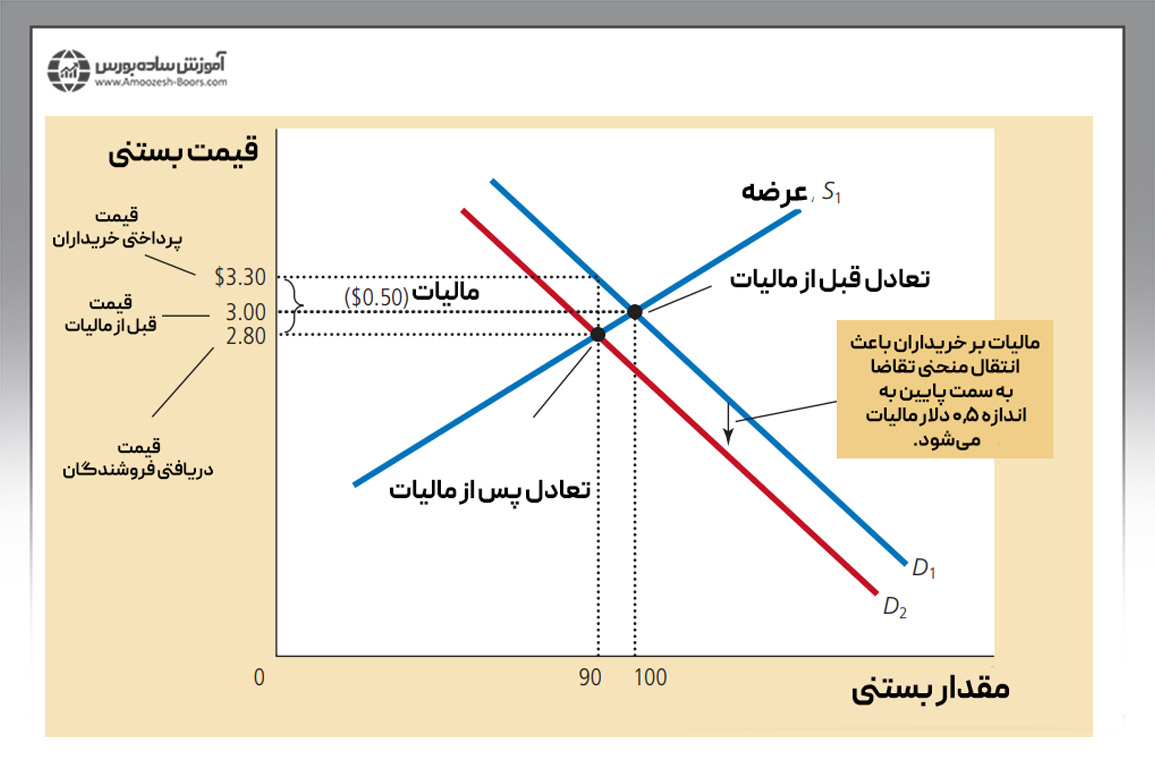

یکی از اولین اثرات وضع مالیات در اقتصاد، تعیین گروهی است که باید مالیات مربوطه را بپردازند. فرض کنید دولت جشنی برپا کرده و مجبور است برای تامین هزینههای آن مالیات اخذ کند. در این جشن، به شرکتکنندگان آبمیوه فروخته میشود و دولت تصمیم میگیرد به ازای فروش هر پاکت آبمیوه، 0.5 دلار مالیات بگیرد. حال سوالی که پیش میآید این است که چه گروهی باید این مالیات را پرداخت کنند؟ خریداران، فروشندگان و یا هر دو گروه؟

فرض کنید دولت برای تامین هزینههای مربوط به پروژههای ساخت و ساز شهری، بر آبمیوه مالیات وضع کرده و خریداران را موظف به پرداخت 0.5 دلار به ازای هر پاکت آبمیوه کرده است. در چنین حالتی وضعیت عرضه و تقاضای آبمیوه چه تغییری میکند؟

در ادامه با استفاده از منحنی عرضه و تقاضا در اقتصاد به بررسی تغییر قیمت آبمیوه و وضعیت خریداران و فروشندگان پس از وضع مالیات میپردازیم.

خط D1 در تصویر بالا، وضعیت عرضه و تقاضا و قیمت تعادلی بستنی را نشان میدهد؛ پیش از وضع مالیات نیم دلاری، قیمت آبمیوه در ۳ دلار و میزان تولید آن به اندازه ۱۰۰ پاکت در تعادل قرار دارند.

پس از وضع مالیات، خریداران مجبور هستند برای خرید آبمیوه مالیات بیشتری بپردازند. بنابراین میزان تقاضای آنها کم میشود. با این وجود، عرضهکنندگان یا فروشندگان در هر سطح قیمتی تمایل دارند که مقدار مشخصی آبمیوه به بازار عرضه کنند. بنابراین در ابتدا فقط میزان تقاضا تغییر پیدا میکند.

از آنجایی که میزان تقاضا کاهش پیدا میکند، فروشندگان مجبور میشوند 0.2 دلار از قیمت آبمیوه کم کنند تا فروش خود را بیشتر کنند. با این وجود، مقدار آبمیوه به مقدار تعادلی اول یعنی ۱۰۰ پاکت برنمیگردد و به جای آن، قیمت در 2.8 دلار و مقدار 90 واحد متعادل میشود (خط D2). در نتیجه بر اثر وضع مالیات بر خریداران، هر دو گروه خریداران و فروشندگان تحت فشار قرار گرفته و حجم بازار نیز کاهش پیدا میکند:

در نتیجه میتوان گفت، وضع مالیات بر خریداران:

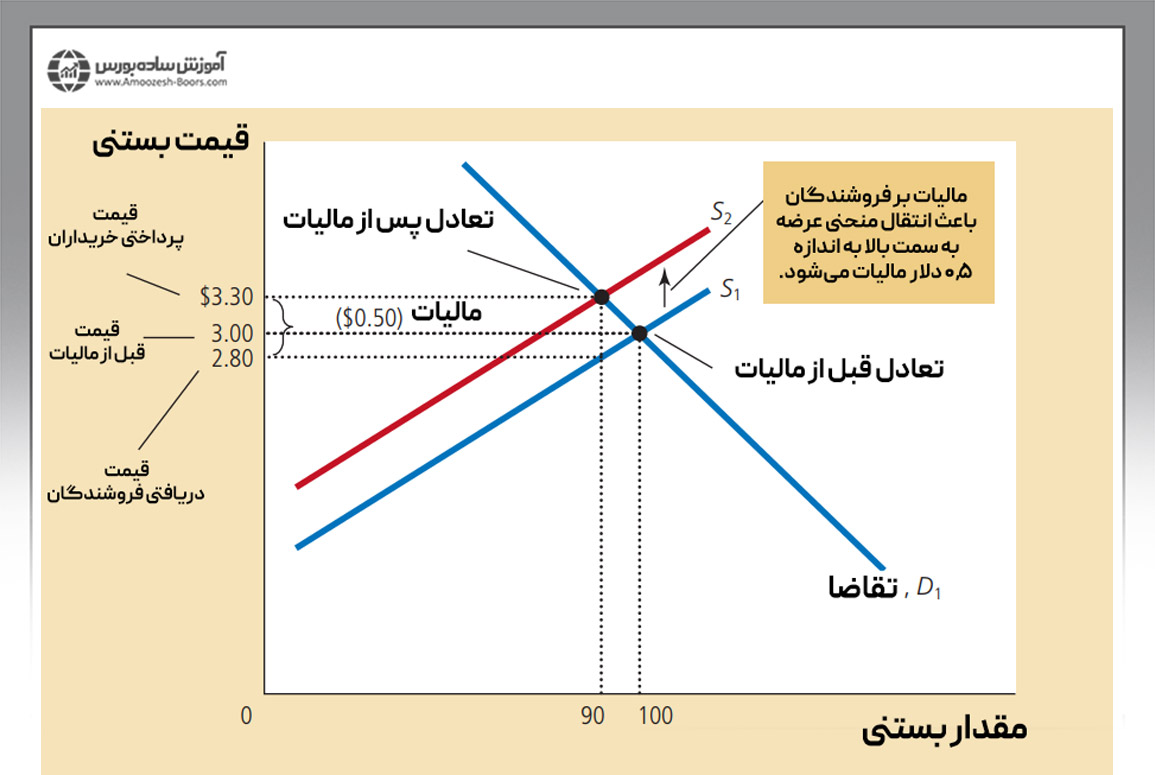

اگر مالیات 0.5 دلار به ازای هر پاکت آبمیوه از فروشندگان دریافت شود، میزان تمایل آنها به عرضه کاهش پیدا کرده اما میزان تقاضا ثابت میماند.

از آنجایی که تولیدکننده باید برای عرضه بیشتر ترغیب شود، قیمت بازاری بستنی 0.3 دلار گرانتر میشود اما در نهایت مقدار عرضه از ۹۰ واحد تجاوز پیدا نمیکند. تصویر زیر، انتقال منحنی عرضه به سمت پایین و چپ را در این حالت نشان میدهد.

با اینکه که خریداران قیمت بیشتری نسبت به قبل (3.3 دلار) میپردازند اما فروشنده قیمت کمتری نسبت به قبل (2.8 دلار) دریافت میکنند.

همان گونه که مشاهده میکنید، وضعیت مالیات بر فروشندگان همچون وضعیت مالیات بر خریداران است.

روشهای اخذ مالیات در ایران به چند دسته تقسیم میشوند:

در این مقاله به مفهوم مالیات پرداخته و دانستیم که مالیات، یک نوع هزینه مالی اجباری است که دولت برای تامین هزینه های خود از اشخاص حقیقی و حقوقی دریافت می کند. انواع مختلفی از مالیات در جهان وجود دارد که از مهمترین آنها می توان به مالیات بر درآمد و مالیات بر عایدی سرمایه اشاره کرد. در سالهای اخیر، دولت ایران نیز میزان درآمد مالیاتی خود را افزایش داده است و امکان دارد در ماهها یا سالهای آینده، طرحها و نرخهای جدیدی برای دریافت مالیات از فعالیتهای سرمایه گذاری کوتاهمدت تعیین کند. در صورت تصویب طرح مالیات بر عایدی سرمایه (طرح مالیات بر سوداگری و سفته بازی) در ایران، سود حاصل از خرید و فروش انواع داراییهای سرمایهای همچون ملک، خودرو، طلا، ارزهای خارجی و ارزهای دیجیتال مشمول مالیات خواهد شد. در صورت تصویب این طرح یا طرحهای مشابه، اخبار و جزییات آن در کانال تلگرام مجموعه آموزش بورس اطلاعرسانی خواهد شد.

جهت آشنایی با سایر مفاهیم اقتصادی از مقالات زیر استفاده کنید.

در پاسخ مالیات چیست به زبان ساده میتوان گفت، مالیات نوعی کمک کردن اجباری به دولت برای تامین مخارج در زمینه فعالیتهای عمرانی، انتظامی و ... است. مالیات، انواع مختلفی دارد که از جمله مهمترین آنها میتوان به مالیات بر درآمد و مالیات بر عایدی سرمایه اشاره کرد.

مبنای مالیات مواردی همچون درآمد افراد یا میزان دارایی آنها است. مبنای مالیاتهای غیرمستقیم نیز میزان کالاهای تولیدی و مصرفی است.

مالیات بر درآمد مهمترین نوع مالیات است که در متن مقاله به شرح موارد مربوط به آن پرداخته شده است.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد