افزایش سرمایه به روش صرف سهام یکی از انواع روشهای افزایش سرمایه است که طی آن شرکت، سهام جدید خود را از طریق پذیره نویسی و با قیمتی بیشتر از ارزش اسمی (= ۱۰۰ تومان) به فروش میرساند.

افزایش سرمایه به روش صرف سهام از دو طریق سلب حق تقدم و حفظ حق تقدم انجام میشود. در ادامه به بررسی جزئیات کامل این نوع از افزایش سرمایه به همراه مثال میپردازیم.

افزایش سرمایه به روش صرف سهام از طریق دو روش «با سلب حق تقدم» و «بدون سلب حق تقدم» انجام میشود.

۱- افزایش سرمایه به روش صرف سهام با سلب حق تقدم: شرکت ممکن است تفاوتی میان سهامداران فعلی خود و سایر افراد برای شرکت در پذیره نویسی قائل نشود. در این حالت، همگان میتوانند از زمان شروع پذیره نویسی اقدام به خرید سهام کنند.

۲- افزایش سرمایه به روش صرف سهام بدون سلب حق تقدم: شرکت میتواند حق تقدم را برای سهامدان فعلی خود در نظر گرفته تا در ابتدا سهام جدید را در اختیار آنها قرار دهد. در این روش به سهامداران حق تقدم اختصاص داده میشود. سهامداران نیز در صورت تمایل به خرید حق تقدم، باید آن را به قیمت بالاتر از ارزش اسمی که شرکت اعلام کرده خریداری نمایند. تعداد حق تقدم سهام نیز با توجه به درصد افزایش سرمایه و درصد مالکیت افراد از شرکت تعیین میشود.

فرض کنید بانک صادرات ایران با نماد وبصادر قصد افزایش سرمایه به روش صرف سهام را دارد. شرکت، سهام جدیدی متناسب با سرمایه مورد نیاز خود منتشر کرده و آنها را پذیره نویسی میکند. ارزش اسمی هر سهم معادل ۱۰۰ تومان است و شرکت نیز تنها به این ۱۰۰ تومان نیاز دارد. با این حال در پذیره نویسی شرکت سهام جدید را با قیمتی بیشتر مثلا ۱۰۰۰ تومان در معرض فروش قرار میدهد.

به نظر شما، شرکت با این ۹۰۰ تومان اضافه به ازای هر سهم که به آن صرف سهام گفته میشود، چه کاری انجام میدهد؟

مبلغ مازاد ناشی از افزایش سرمایه به روش صرف سهام در اصل متعلق به حقوق صاحبان سهام (= حقوق مالکانه) و مقدار آن در ترازنامه درج میشود. ترازنامه یا صورت وضعیت مالی هر شرکت شامل سه بخش است:

صرف سهام در ترازنامه، در بخش حقوق مالکانه درج میشود. تصویر زیر، محل قرارگیری مبلغ صرف سهام را در ترازنامه نشان میدهد.

شرکت می تواند به سه روش از مبلغ نقدی صرف سهام استفاده کند.

شرکت از سه روش میتواند از مبلغ صرف سهام استفاده کند:

۱- مبلغ صرف سهام را در حساب اندوخته، ذخیره کند. حساب اندوخته به عنوان یک پشتوانه مالی برای شرکت در نظر گرفته میشود. حساب اندوخته نیز از سرفصلهای حقوق صاحبان سهام است. در واقع پولی که به این حساب وارد شده، متعلق به سهامداران شرکت است.

۲- با این مبلغ، سهام جدید منتشر کرده و به عنوان سهام جایزه در اختیار سهامداران قرار دهد.

تصمیم اینکه که کدامیک از دو روش بالا پس از افزایش سرمایه عملی شود، در مجمع عمومی فوق العاده، اتخاذ میشود.

۳- شرکت میتواند این مبلغ مازاد را به صورت نقدی بین سهامداران خود تقسیم کند. از آنجایی که درصد مالکیت سهامداران پس از افزایش سرمایه کاهش یافته مییابد شرکت با تقسیم نقدی این مبلغ مازاد میتواند تناسب دارایی سهامداران را حفظ کند. البته این مورد در ایران بسیار نادر است.

طبق «دستورالعمل اجرایی افزایش سرمایه» توزیع نقدی اندوخته صرف سهام بین سهامداران سابق (= کسانی که در زمان برگزاری مجمع، سهامدار شرکت بودهاند) در افزايش سرمايه به روش صرف سهام با سلب حق تقدم مگر به موجب احکام قضایی ممنوع است.

در هر دو حالت با سلب حق تقدم و بدون سلب حق تقدم، خریداران باید سهام را با قیمتی بیشتر از قیمت اسمی خریداری کنند. قیمت عرضه سهام در این روش، در مجمع عمومی فوق العاده یا جلسه هیئت مدیره شرکت و بر اساس شرایط حاکم بر بازار، بررسیهای کارشناسی و ... تعیین میشود. تنها در صورتی که قرار بر این باشد که مبلغ مازاد ناشی از صرف سهام به حساب اندوخته واریز شود، قیمت عرضه تصویب شده در مجمع (با توجه به شرایط بازار) میتواند بیشتر شود.

پس از افزایش سرمایه به روش صرف سهام و اختصاص سهام جایزه، قیمت سهم متناسب با میزان افزایش سرمایه، کاهش مییابد.

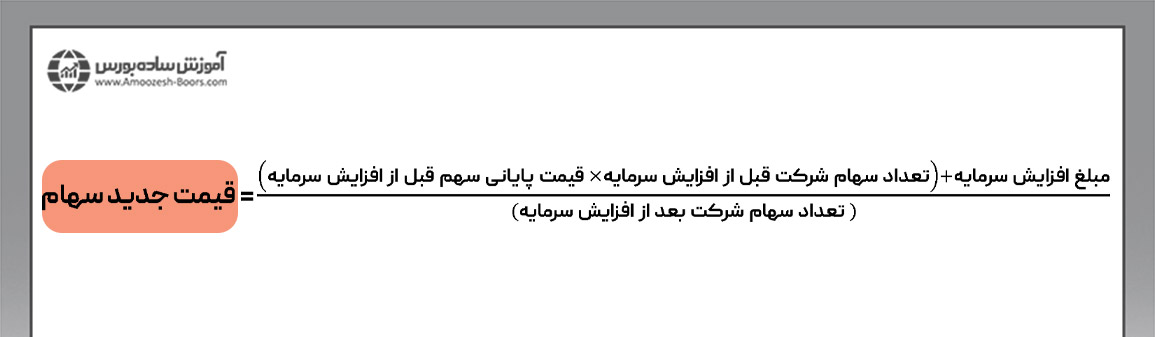

در تصویر زیر، فرمول صرف سهام برای محاسبه قیمت جدید سهام پس از افزایش سرمایه نشان داده شده است.

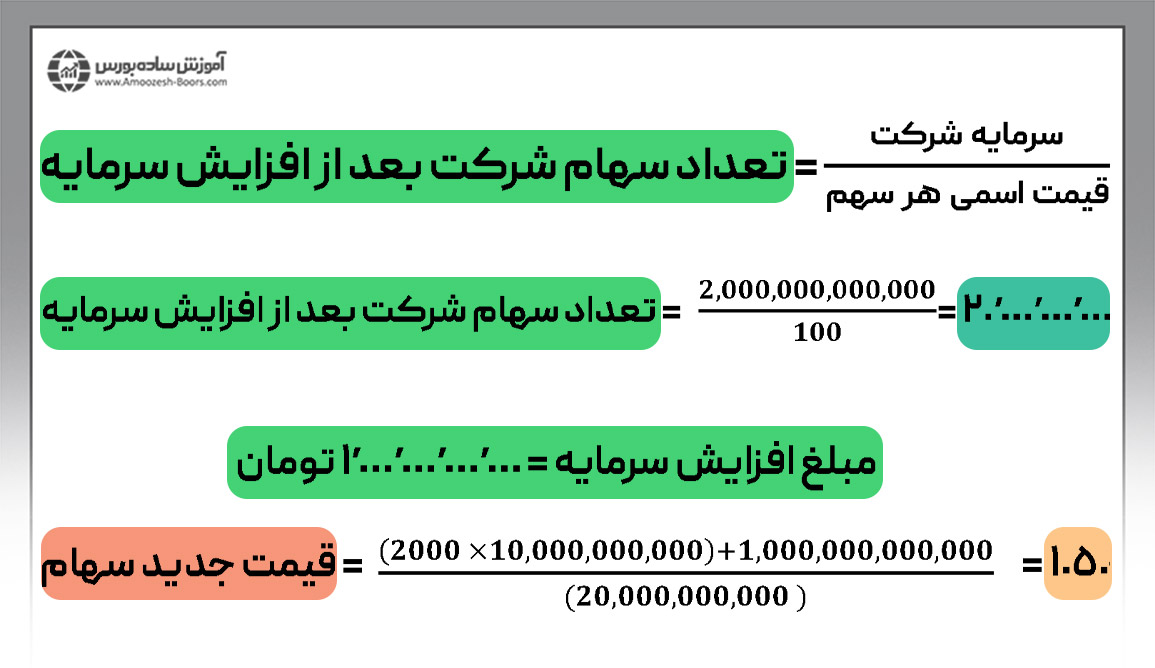

به عنوان مثال، فرض کنید قیمت سهام هجرت (شرکت پخش هجرت) ۲۰۰۰ تومان است. پس از تصویب افزایش سرمایه ۱۰۰ درصدی در این نماد از محل صرف سهام و افزایش سرمایه آن از مبلغ ۱۰۰۰ میلیارد تومان (= ۱۰ میلیارد برگه سهم) به ۲۰۰۰ میلیارد تومان، قیمت سهام آن چه تغییری میکند؟

در ابتدا باید تعداد سهام شرکت بعد از افزایش سرمایه را به دست بیاوریم.

قیمت سهام به 1050 تومان تغییر میکند. در نهایت با افزایش تعداد سهام سهامداران، میزان دارایی یا ثروت سرمایهگذاران قبل و پس از افزایش سرمایه تغییری نخواهد کرد.

میزان مالیات و معافیت معاملاتی این نوع از افزایش سرمایه مطابق موارد زیر است.

۱- مالیات اندوخته صرف سهام

مطابق ماده (143) قانون مالیاتها، اندوخته صرف سهام مشمول مالیات مقطوع به نرخ نیم درصد (0.5%) خواهد بود.

۲- مالیات صرف سهام با سلب حق تقدم

مطابق دستورالعمل اجرایی افزایش سرمایه، اگر شرکتها به روش صرف سهام با سلب حق تقدم و عرضه عمومی اقدام به افزایش سرمایه کرده و مدارک مربوط به ثبت افزایش سرمایه را تا حداکثر ۴ ماه پس از انقضای مهلت تسلیم اظهارنامه، ارائه کنند تا ۲۰٪ از مبلغ افزایش سرمایه مذکور از سود سال مالی قبل آنها مشمول مالیات به نرخ صفر میشود.

در این مقاله به مقوله افزایش سرمایه به روش صرف سهام پرداخته و دانستیم در این نوع از افزایش سرمایه که شامل ۲ روش «با حفظ حق تقدم» و «با سلب حق تقدم» است، سهام با قیمتی بیشتر از ارزش اسمی فروخته میشود و به مبلغ اضافهایی که شرکت از محل تفاوت ارزش اسمی و قیمت عرضه به دست میآورد، صرف سهام گفته میشود. این روش افزایش سرمایه به ندرت در بورس ایران استفاده میشود. با این حال نکته مهم اینجاست که سرمایهگذاران باید توانایی انجام تحلیل بنیادی سهام را داشته باشند تا بتوانند برای شرکت در افزایش سرمایه تصمیم بگیرند. در صورتی که این دانش را نداشته و یا زمان کافی برای انجام تحلیل بنیادی و انتخاب چند سهم مناسب از بین خیل عظیم نمادهای بورسی را ندارید، از سیگنال بورس تهران که شامل دو نوع سیگنال کوتاه مدت و سیگنال بنیادی به همراه زمان دقیق خرید و فروش است، استفاده کنید.

جهت آشنایی با سایر موضوعات مرتبط بورسی از مقالات زیر استفاده کنید.

صرف سهام بدین معنی است که شرکت سهام جدید خود را نه به ارزش اسمی ۱۰۰ تومان بلکه با قیمتی بیشتر به سهامداران ارائه میکند؛ به تفاوت مبلغ اسمی و قیمت عرضه، صرف سهام گفته میشود.

زمان دقیقی برای اتمام مراحل افزایش سرمایه وجود ندارد و این موضوع کاملا به شرکت بستگی دارد. در اغلب موارد، فرآیند زمانی افزایش سرمایه به روش صرف سهام با سلب حق تقدم کوتاهتر از نوع با حفظ حق تقدم است.

سهام خزانه، مقدار سهامی است که توسط خودِ شرکت بورسی بازخرید میشود. سهام خزانه جز داراییهای شرکت نیست و در ترازنامه در قسمت حقوق مالکانه درج میشود، چون شرکت نیز همچون سایر سرمایهگذاران، سهام را خریداری کرده است. تفاوت حاصل از فروش مجدد سهام خزانه با قیمت اولیه خرید سهام خزانه در بخش صرف سهام خزانه درج میشود.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد