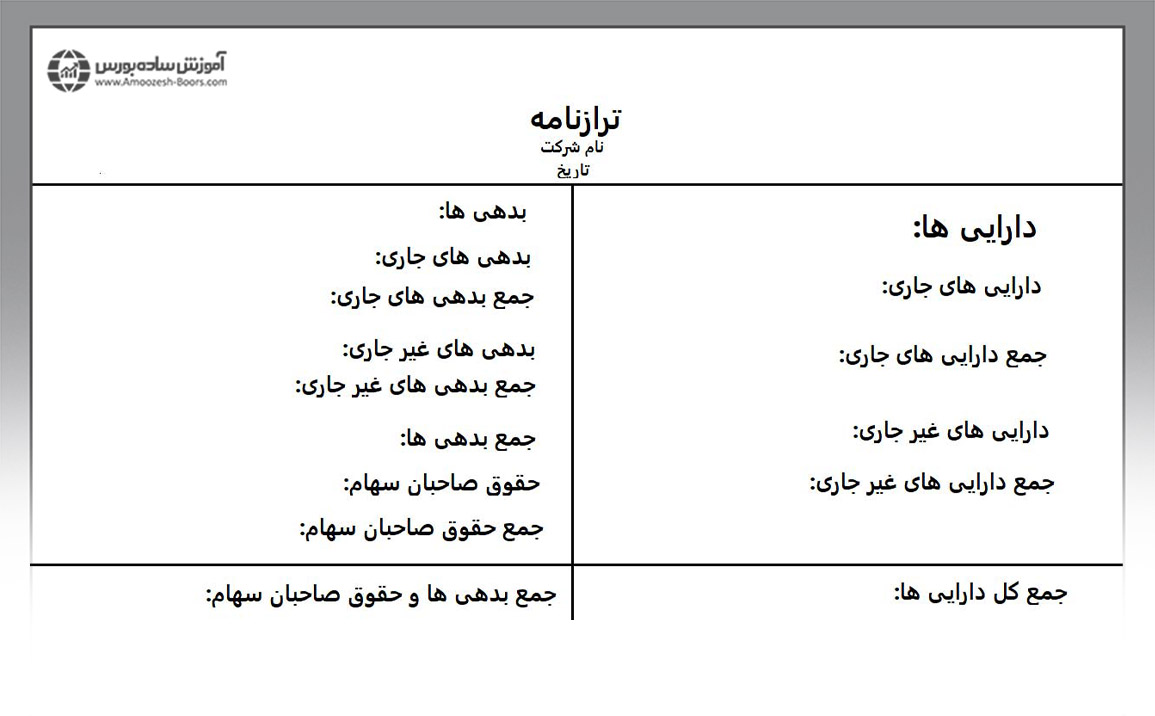

ترازنامه (Balance Sheet) یکی از انواع صورتهای مالی است که میزان داراییها، بدهیها و حقوق صاحبان سهام (که مالکان شرکت محسوب میشوند) را نشان میدهد. ترازنامه یک معادله اساسی حسابداری است که نامهای دیگر آن «صورت وضعیت مالی» یا «بیلان مالی» است. در ترازنامه همواره جمع بدهیها و حقوق صاحبان سهام (حقوق مالکانه) با جمع داراییها برابر است.

داراییها = بدهیها + حقوق مالکانه

در ادامه آموزش ترازنامه به زبان ساده را در دستور کار خود قرار داده و به بررسی نمونه ترازنامه شرکتهای بورسی و کاربرد آن در تحلیل بنیادی خواهیم پرداخت.

کاربرد ترازنامه در نشان دادن میزان داراییها و بدهیهای شرکت در زمان تهیه صورتهای مالی است. سرمایهگذاران با استفاده از مطالعه ترازنامه میتوانند به میزان دارایی و بدهی شرکت پی برده و از این طریق به مقدار حقوق صاحبان سهام (که حاصل تفاضل داراییها از بدهیها است) واقف شوند. اما سرمایهگذاران چطور آمار ترازنامه را تحلیل کنند؟

به طور کلی شرکتی که نسبت بدهی به دارایی بالایی داشته باشد، ریسک بیشتری برای سرمایه گذاری دارد چون در چنین حالتی احتمال عدم توان شرکت در بازپرداخت بدهیها و ورشکستگی محتملتر است.

داراییها در سمت راست ترازنامه و بدهیها و حقوق مالکانه در سمت چپ ترازنامه قرار میگیرند. تصویر زیر نمونه ترازنامه ساده را نشان میدهد.

با این وجود در اغلب شرکتهای بورسی به جای نام ترازنامه از «صورت وضعیت مالی» استفاده شده و به شکل عمودی داراییها، حقوق مالکانه و بدهیها بررسی میشوند.

داراییهای هر شرکت بورسی از دو محل تامین میشود:

بنابراین حقوق مالکانه بخشی از داراییهای یک شرکت بوده که توسط سهامداران تامین شده است.

الف) انواع داراییها در ترازنامه

۱- داراییهای جاری

داراییهای جاری قابلیت نقدشوندگی بالایی دارند. از جمله داراییهای جاری میتوان به موارد زیر اشاره کرد:

۲- داراییهای غیرجاری

داراییهای غیر جاری، نقدشوندگی بالایی نداشته و شرکتها نیز قصد نقد کردن آنها در کوتاه مدت را ندارند. از جمله داراییهای غیر جاری میتوان به موارد زیر اشاره کرد:

داراییهای ثابت موجود در بخش داراییهای غیرجاری ترازنامه به جز زمین، دچار استهلاک میشوند. به همین دلیل هر سال بخشی از ارزش آنها بایستی به هزینه استهلاک منتقل شود.

۱- بدهیهای جاری

بدهیهای جاری سررسیدی کمتر از یک دوره مالی دارند. این دسته شامل موارد زیر میشوند:

۲- بدهیهای غیر جاری (بلندمدت)

بدهیهای غیرجاری شرکت زمان سررسیدی بیشتر از یک دوره مالی دارند. به عبارت دیگر شرکت در بلندمدت به پرداخت این بدهیها خواهد پرداخت. این دسته شامل موارد زیر میشوند:

حقوق مالکانه که از آورده نقدی و غیرنقدی سهامداران تشکیل شده، شامل موارد زیر میشود:

در این قسمت یک نمونه از ترازنامههای شرکت بورسی را بررسی خواهیم کرد.

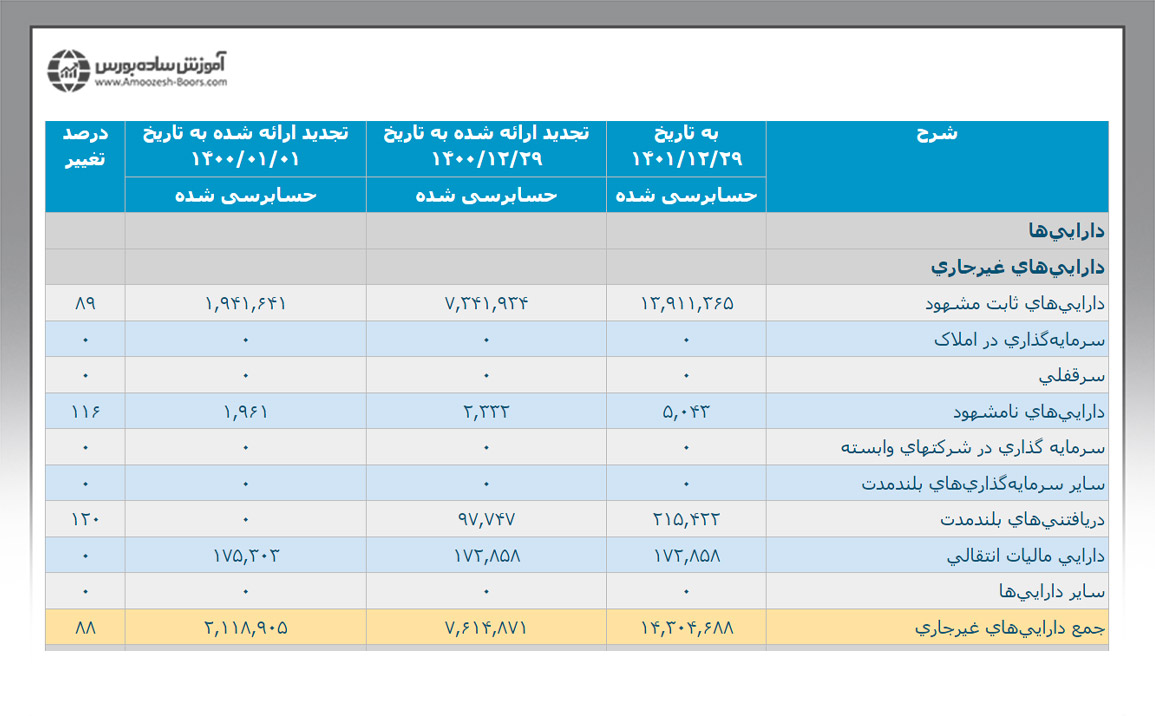

در تصویر زیر، بخشی از صورت وضعیت مالی یا ترازنامه شرکت بهمن دیزل (نماد خدیزل) را نشان میدهد. در ادامه به تدریج ترازنامه کامل این شرکت را بررسی خواهیم کرد.

۱- داراییهای ثابت مشهود

این بخش از ترازنامه ارزش داراییهای ثابت مشهود شرکت را نشان میدهد. داراییهای ثابت مشهود شامل مواردی همچون ساختمان، زمین، ماشین آلات، تجهیزات، مبلمان و سایر وسایل میشود. این داراییها در جریان فعالیت اصلی شرکت استفاده میشوند و انتظار نمیرود که طی سال مالی آینده کنار گذاشته یا به فروش برسند.

۲- سرمایه گذاری در املاک

سرمایه گذاری در املاک جز داراییهایی است که امکان نقد شدن آن در بلندمدت وجود دارد. به همین دلیل در بخش داراییهای غیرجاری ترازنامه درج میشود.

۳- سرقفلی

ارزشگذاری سرقفلی به هنگام خرید یک شرکت دیگر مطرح میشود. به ارزش برند شرکت، حق اختراع، مشتریان وفادار و مواردی از این دست سرقفلی (که یک نوع دارایی نامشهود است) گفته میشود.

۴- داراییهای نامشهود

در این بخش از صورت وضعیت مالی ارزش حق مالکیت، حق تالیف، حق اختراع، برند تجاری و ... درج میشود. این داراییها ماهیت فیزیکی نداشته اما قابلیت قیمتگذاری دارند.

۵- سرمایه گذاری در شرکتهای وابسته

ارزش سرمایه گذاریهای بلندمدت شرکت در سایر شرکتهای وابسته در این قسمت درج میشود.

۶- سایر سرمایه گذاریهای بلندمدت

ارزش سایر سرمایه گذاریهای بلندمدتی که در دسته بندیهای بالا جای نمیگیرند، در این بخش درج میشوند.

۷- دریافتنیهای بلندمدت

طلبهای شرکت (برای مثال مبالغ حاصل از فروش محصولات) که در بازههای بلندمدت یا بیشتر از یک سال وصول خواهند شد.

۸- دارایی مالیات انتقالی

دارایی مالیات انتقالی، کاهنده مالیات بر درآمده بوده و در اثر تفاوتهای حسابداری به وجود میآید. این مبلغ اضافه، قابل بازیافت است.

۹- سایر داراییها

ارزش سایر داراییهایی که منافع آنها در بلندمدت کسب خواهد شد و علاوه بر این در دستههای قبلی نمی گنجند، در این قسمت آورده میشود.

۱۰- جمع داراییهای غیرجاری

حاصل جمع موارد ۱ تا ۹ در این قسمت محاسبه میشود.

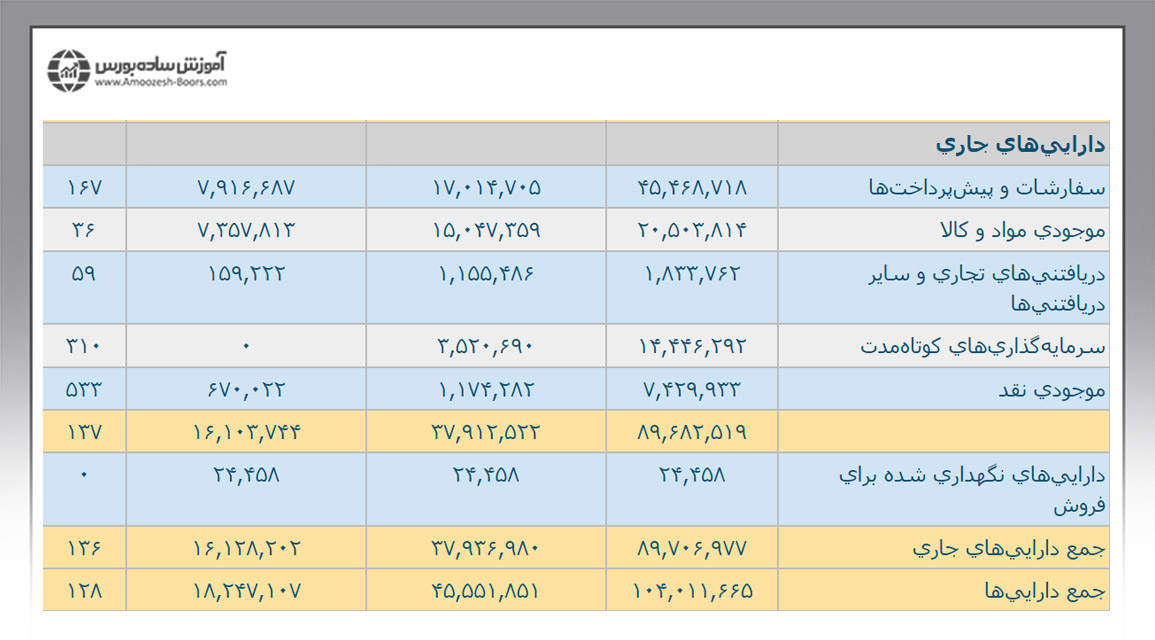

۱۱- سفارشات و پیش پرداختها

پیشپرداخت شرکت برای خرید کالاها، مواد اولیه و ... که طی سال مالی آینده تحویل داده میشوند، در این بخش قرار میگیرد.

۱۲- موجودی مواد و کالا

موجودی مواد و کالا شامل مواد اولیه مورد نیاز تولید، کالاهای در حال ساخت و ساخته شده در این دسته جای میگیرند.

۱۳- دریافتنیهای تجاری و سایر دریافتنیها

مطالبات شرکت که طی فعالیت اصلی آن ایجاد شدهاند به همراه سایر مطالبات، در این دسته جای میگیرند. به عبارت دیگر این بخش، ارزش تمام مطالبات شرکت که انتظار میرود ظرف سال مالی آینده وصول شوند را نشان میدهد. مثلا مطالبات شرکت بهمن دیزل از فروش خودروهای سنگین که قرار است طی سال مالی آینده پرداخت شوند، در بخش دریافتنیهای تجاریِ ترازنامه آورده میشود.

۱۴- سرمایه گذاریهای کوتاه مدت

مبالغ حاصل از سرمایه گذاریهای کوتاه مدت شرکت در این بخش از ترازنامه درج میشود. به عبارد دیگر، سرمایهگذاریهای کوتاه مدت تاریخ سررسیدی کمتر از یکسال دارند. برای مثال میتوان به خرید سهام و اوراق مشارکت اشاره کرد.

۱۵- موجودی نقد

این بخش از ترازنامه به پولهای موجود در حسابهای جاری یا پسانداز، وجوه نقد و سپردههای بدون سررسید اشاره دارد. این مورد آخرین آیتم داراییهای جاری است که نقدشوندگی بیشتری نسبت به سایر مواردی که تاکنون توضیح دادهایم دارد.

۱۶- جمع موارد بالایی

در این بخش که عنوانی نداشته و با باکس زرد رنگ مشخص شده است، مبالغ مربوط به موارد ۱۱ تا ۱۵ با یکدیگر جمع میشوند.

۱۷- داراییهای نگهداری شده برای فروش

در این قسمت ارزش داراییها یا کالاهای آماده برای فروش درج میشود.

۱۸- جمع داراییهای جاری

در این قسمت تمام مبالغ مربوط به داراییهای جاری با یکدیگر جمع میشوند.

۱۹- جمع داراییها

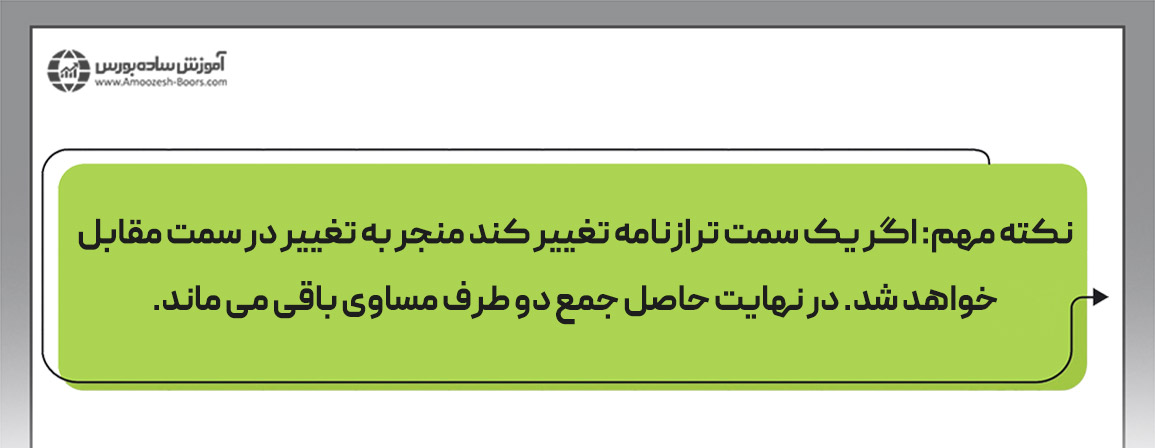

در این قسمت مجموع داراییهای جاری و غیرجاری آورده میشود. عدد این قسمت برابر با جمع بدهیها و حقوق مالکانه در سمت چپ ترازنامه یا در این مثال در انتهای ترازنامه است.

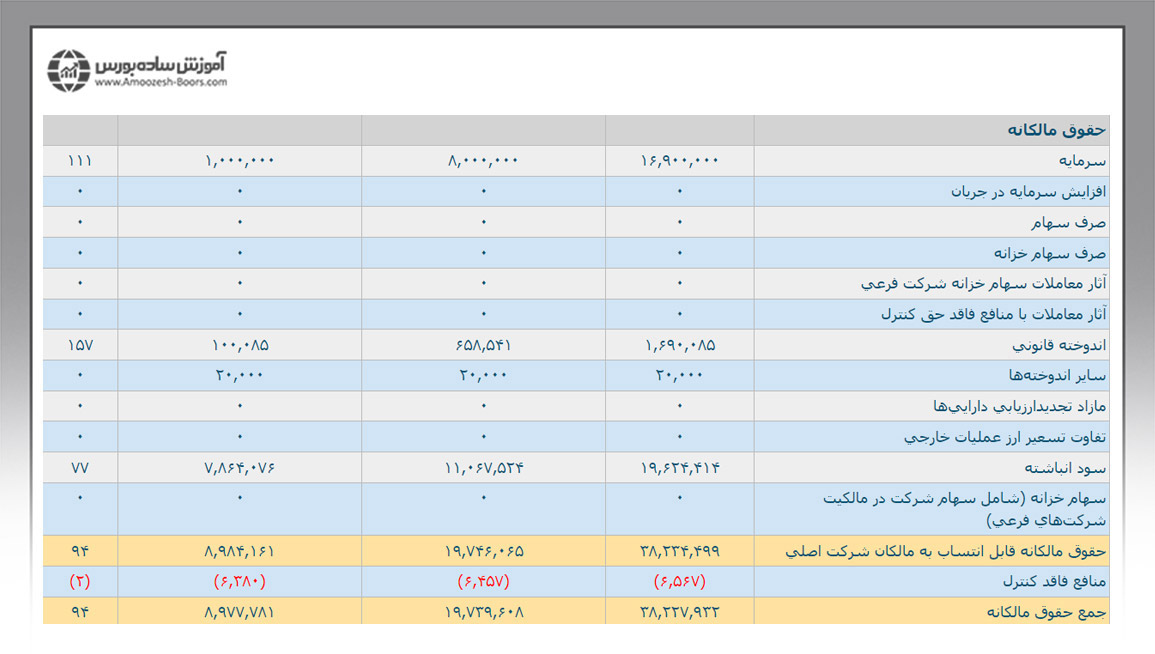

۱- سرمایه

سرمایه میزان پولی است که سهامداران یک شرکت برای خرید سهام آن پرداخت کردهاند.

۲- افزایش سرمایه در جریان

افزایش سرمایهای که از محل مطالبات حال شده و آورده نقدی سهامداران در طی تهیه صورت مالی دوره مورد نظر در حال انجام باشد در این قسمت درج میشود.

۳- صرف سهام

صرف سهام به معنای دریافت مبالغ اضافهای نسبت به قیمت اسمی (۱۰۰۰ ریال) هر سهم از سهامداران است. برای مثال، مبالغ مربوط به افزایش سرمایه از طریق صرف سهام در این قسمت درج میشود.

۴- صرف سهام خزانه

سهام خزانه بدین معنی است که شرکت بخشی از سهام خود را دوباره خریداری نموده است. سهام خزانه را با قیمتی بیشتر از قیمت اسمی خریداری شده به همین دلیل به آن صرف سهام خزانه گفته میشود.

۵- آثار معاملات سهام خزانه شرکت فرعی

این قسمت مربوط به سود یا زیان حاصل از معاملات سهام خزانه شرکتهای فرعی مجموعه است.

۶- آثار معاملات با منافع فاقد حق کنترل

شرکت با خرید قسمتی از سهام واحدهای تجاری میتواند آن بخش را به کنترل خود درآورد. در عین حال آثاری که شرکت در آنها حق کنترل ندارد، بایستی مشخص شوند. نتیجه معاملات شرکت در بخشهای فاقد حق کنترل در این بخش درج میشود.

۷- اندوخته قانونی

طبق قانون بخشی از سود شرکت باید تحت عنوان اندوخته قانونی ذخیره شود.

۸- سایر اندوختهها

اندوختههایی که در دسته اندوخته قانونی قرار نمیگیرد اما شرکت به دلایل مختلفی قصد اندوخته کردن آن را دارد، در این بخش درج میشوند.

۹- مازاد تجدید ارزیابی داراییها

میزان تغییر در ارزش داراییهای شرکت در ارزیابیهای جدید در این قسمت از ترازنامه درج میشود. برای مثال زمینی که شرکت ۱۰ سال پیش خریده با قیمت همان روز در صورتهای مالی درج میشود. با فرآیند تجدید ارزیابی داراییها قیمت زمین به روز رسانی میشود.

۱۰- تفاوت تسعیر ارز عملیات خارجی

مبالغ حاصل از تغییر در تسعیر ارز (افزایش یا کاهش قیمت ارز) در مبادلات تجاری خارجی شرکتها در این قسمت درج میشود.

۱۱- سود انباشته

سودی که به سهامداران پرداخت نشده در این قسمت انباشته میشود تا در آینده جهت رشد شرکت یا مواردی از این دست استفاده شود.

۱۲- سهام خزانه (شامل سهام شرکت در مالکیت شرکتهای فرعی)

مبلغ خرید سهام خودِ شرکت که در مالکیت شرکتهای فرعی است در این قسمت درج میشود.

۱۳- حقوق مالکانه قابل انتساب به مالکان اصلی شرکت

این بخش حاصل جمع موارد ۱ تا ۱۲ است.

۱۴- منافع فاقد کنترل

حقوق مالکانه در واحد تجاری فرعی که به شکل مستقیم یا غیرمستقیم نمیتوان آن را به شرکت اصلی منتسب نمود.

۱۵- جمع حقوق مالکانه

جمع حقوق صاحبان سهام که حاصل موارد ۱ تا ۱۵ است در این بخش آورده میشود.

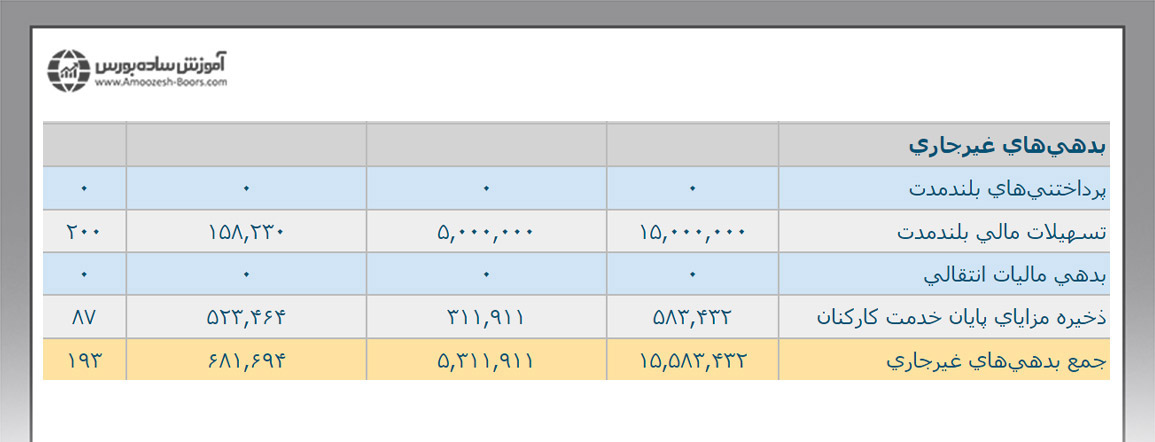

۱- پرداختنیهای بلندمدت

مبالغ مربوط به نسیههای بلندمدت شرکت جهت خرید کالاها و ملزومات مورد نیاز در این قسمت درج میشود.

۲- تسهیلات مالی بلندمدت

تسهیلات مالی دریافتی شرکت که موعد بازپرداخت آنها بیشتر از یک دوره مالی است.

۳- بدهی مالیات انتقالی

بدهی مالیات انتقالی نیز حاصل تفاوت در حسابداری مالیات و مبلغ دفتری دارایی یا بدهی است که بایستی توسط شرکت پرداخت شود.

۴- ذخیره مزایای پایان خدمت کارکنان

شرکتها موظف هستند به ازای هر یک سال فعالیت کارمندان یک ماه سنوات در نظر بگیرند که جزء بدهی شرکت محسوب میشود.

۵- جمع بدهیهای غیرجاری

جمع موارد ۱ تا ۴ در این بخش آورده میشود.

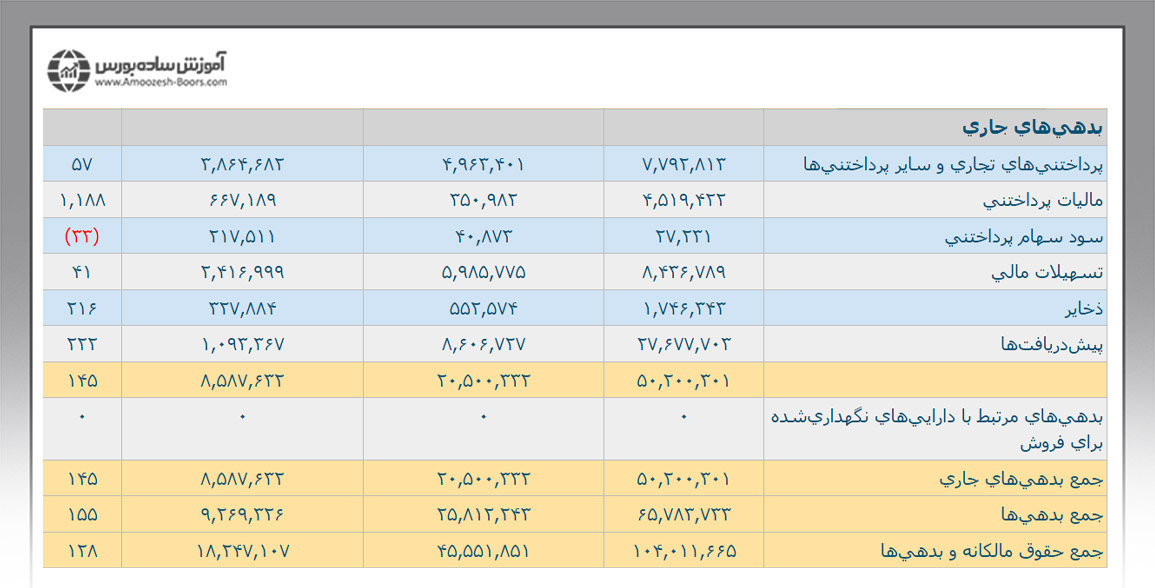

۶- پرداختنیهای تجاری و سایر پرداختنیها

مبالغی که شرکت جهت فعالیتهای خود پرداخت یا هزینه کرده است.

۷- مالیات پرداختنی

مالیاتی که شرکت بایستی به دولت پرداخت کند.

۸- سود سهام پرداختنی

سود سهام یا DPS که بایستی به سهامداران شرکت پرداخت شود.

۹- تسهیلات مالی

وام یا اعتباری که شرکت جهت انجام فعالیتهای خود دریافت کرده است.

۱۰- ذخایر

در این قسمت مبلغی به عنوان بدهی احتمالی شرکت در نظر گرفته میشود. برای مثال ممکن است بخشی از موجودی کالای شرکت از بین برود یا شرکت نتواند بخشی از طلبهای خود را وصول کند.

۱۱- پیش دریافتها

مبالغی که شرکت به عنوان پیشدریافت برای فروش محصول یا خدمت اصلی خود دریافت کرده است.

۱۲- جمع موارد بالا

این بخش که بدون نام و با باکس زرد رنگ نشان داده میشود حاصل جمع موارد ۶ تا ۱۱ است.

۱۳- بدهیهای مرتبط با داراییهای نگهداری شده برای فروش

هزینههای مرتبط با نگهداریی داراییهای آماده برای فروش در این قسمت به عنوان بدهی درج میشود.

۱۴- جمع بدهیهای جاری

این قسمت حاصل جمع مبالغ ۶ تا ۱۳ است.

۱۵- جمع بدهیها

این قسمت حاصل جمع بدهیهای جاری و غیرجاری است.

۱۶- جمع بدهیها و حقوق مالکانه

جمع بدهیها و حقوق مالکانه که یک طرف معادله ترازنامه است، در این بخش درج میشود. عدد به دست آمده در این بخش مساوی مبلغ داراییهای شرکت میباشد.

انواع ترازنامه را میتوان به با توجه به ماهیت شرکتهای پذیرفته شده در بازار سرمایه به دستههای مختلفی تقسیم کرد.

۱- ترازنامه شرکتهای تولیدی

در شرکتهای تولیدی همچون نمادهای شرانل و شبهرن، بحث اصلی ترازنامه مربوط به موجودی مواد اولیه، فرآیند تبدیل آنها به کالای در حال ساخت و در نهایت تبدیل آن به کالای نهایی و آماده برای فروش است. نمونه ترازنامه شرکتهای تولیدی را نیز پیشتر در نماد خبهمن بررسی کردیم.

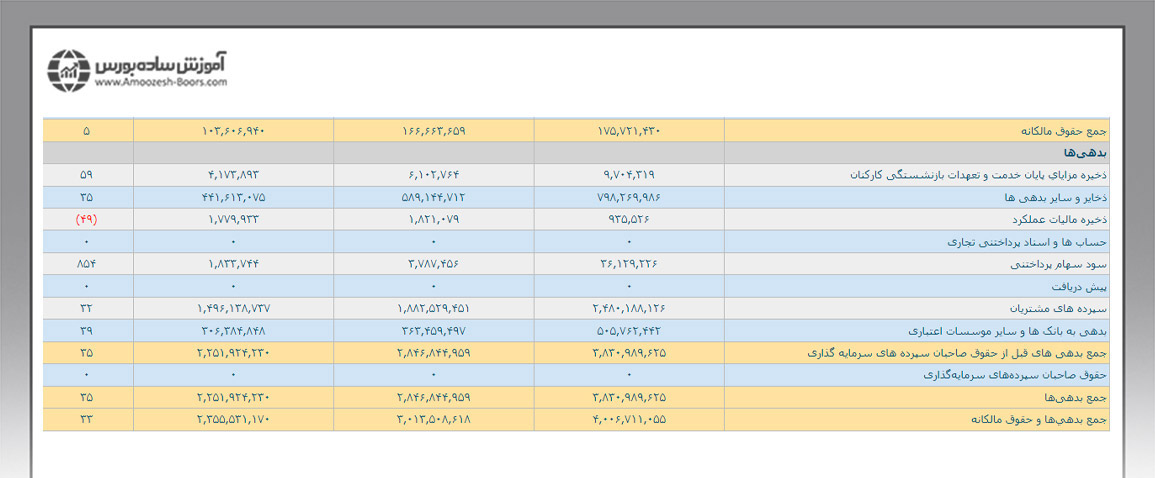

۲- ترازنامه بانکها

در بانکها مانند نمادهای وبملت و وبصادر، بحث اصلی ترازنامه مربوط به نقدینگی، طلبها و بدهیهای بانک است. بانکها کسری خود را از طریق بانکهای دیگر جبران کرده و در مواقعِ مازاد نقدینگی به بانکهای دیگر قرض میدهند.

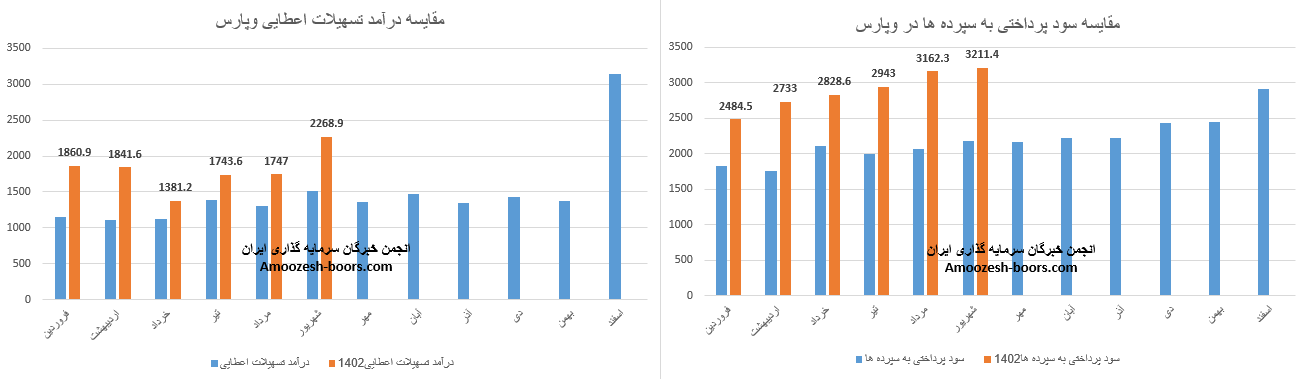

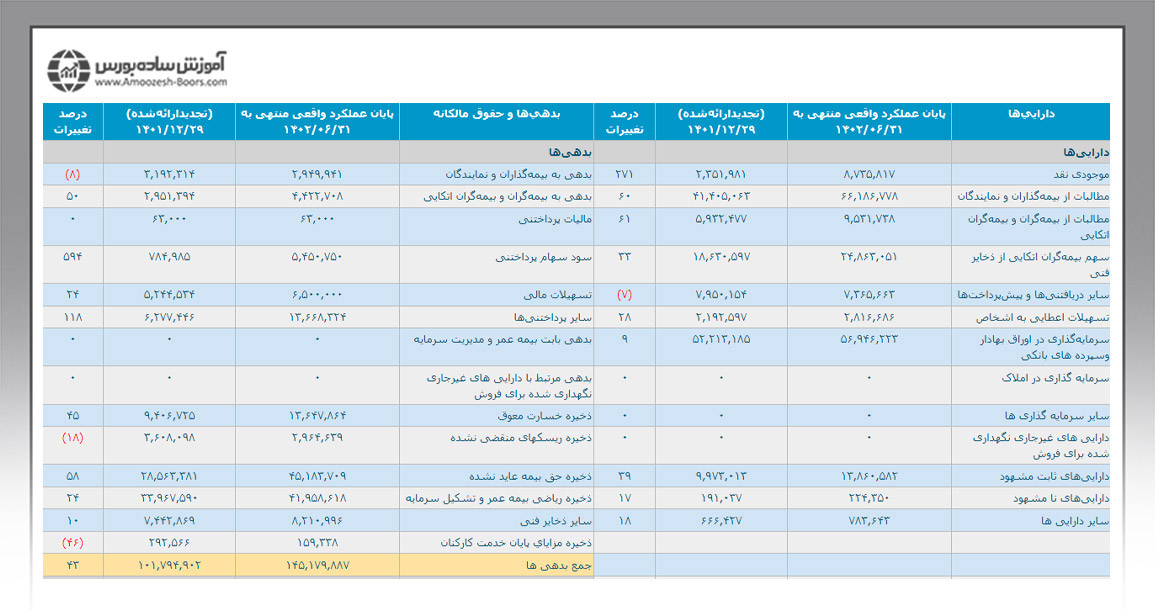

تصویر بالا بخش بدهی ترازنامه بانک پارسیان با نماد وپارس را نشان میدهد که در آن بیشترین بدهی بانک مربوط به سپردههای مشتریان است. با استفاده از ترازنامه و دیگر مفاهیم تحلیل بنیادی میتوان ارزندگی یک نماد بورسی را سنجید. طبق جدیدترین تحلیل بنیادی وپارس در انجمن خبرگان سرمایهگذاری ایران، «با توجه به مقدار درآمدهای عملیاتی و افزایش هزینهها، تراز عملیاتی نماد وپارس معادل منفی ۲۹٪ ارزیابی میشود. از دیگر مواردی که ارزندگی بنیادی این سهم را کاهش میدهد، میتوان به کاهش ۲۰ درصدی درآمد عملیاتی وپارس در نیمسال ابتدایی سال ۱۴۰۲ اشاره کرد.» تصویر زیر عملکرد ماهانه این بانک را نشان میدهد.

۳- ترازنامه شرکتهای بیمهای

در شرکتهای بیمهای همچون نمادهای بنو و ملت، دریافت حق بیمه و پرداخت آن موضوع اصلی ترازنامه است. این شرکتها با دریافت وجه به عنوان حق بیمه از بیمهگذاران به سرمایه گذاری میپردازند و در عوض حقوق بازنشستگی یا مواردی از این دست را تضمین میکنند. حال اگر نسبت حق بیمههای دریافتی کمتر از ۵ یا ۶ برابر حقوق پرداختی شرکت به بیمهگذاران قبلی (بازنشستگی، جبران خسارت و ...) باشد، شرکت با مشکل مواجه میشود.

در تصویر بالا بخشی از ترازنامه شرکت بیمه کوثر با نماد بکوثر را مشاهده میکنید. میزان بدهی به بیمهگذاران و نمایندگان در این نماد نه تنها چندین برابر مطالبات از بیمهگذاران و نمایندگان است بلکه میزان بدهی در این قلم نسبت به سال گذشته ۸٪ کاهش داشته است. جهت دسترسی به آخرین تحلیل بنیادی بکوثر و تفسیر خلاصه شده و کاربردی صورتهای مالی آن به این قسمت مراجعه کنید.

تفاوت ترازنامه و صورت سود و زیان در جدول زیر نشان داده شده است.

|

تفاوت ترازنامه و صورت سود و زیان |

|

|

ترازنامه |

صورت سود و زیان |

|

عملکرد مالی شرکت را در لحظه تنظیم صورتهای مالی نشان میدهد. |

عملکرد مالی شرکت را طی یک دوره مالی نشان میدهد. |

|

دارایی، بدهی و حقوق مالکانه را نشان میدهد. |

سود عملیاتی، سود خالص و EPS سهم را نشان میدهد. |

در این مقاله یک نمونه کامل ترازنامه را بررسی کرده و دانستیم که ترازنامه گزارشی است که عملکرد مالی شرکت را در یک نقطه از زمان (در زمان تهیه گزارش) نشان میدهد و سرمایهگذاران میتوانند با استفاده از آن میزان دارایی، بدهی و حقوق صاحبان سهام را مشاهده کرده و با توجه به آنها و سایر فاکتورهای بنیادی و تکنیکال دست به خرید سهام بزنند. در صورت نداشتن زمان کافی برای انجام تحلیل بنیادی و تکنیکالِ سهمهای بیشمار در بازار سرمایه ایران را ندارید:

جهت آشنایی با تحلیل بنیادی، مقالات زیر را نیز مطالعه بفرمایید.

ترازنامه یا صورت وضعیت مالی یکی از صورتهای مالی در تحلیل بنیادی است که میزان دارایی، بدهی و سرمایه شرکت یا حقوق صاحبان سهام را نشان میدهد.

نام دیگر ترازنامه، صورت وضعیت مالی یا بیلان مالی است.

منظور از ارزش ویژه در ترازنامه، حقوق صاحبان سهام یا حقوق مالکانه است. ارزش ویژه یا حقوق مالکانه حاصل تفاوت بدهیها از داراییها است.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد

نظرات :

MaryamMohamadi

1402-09-16برای دسترسی به ترازنامه شرکتهای بورسی باید به چه سایتی مراجعه کنیم؟

مدیر وبسایت

1403-02-03درود به شما دوست عزیز سامانه کدال سامانهای است که رابط بین سهامدار خرد و شرکت میباشد و لذا شما میتوانید علاوه بر صورتهای مالی از آخرین اخبار شایعات مربوط به شرکت نیز مطلع شوید.