صورت سود و زیان یکی از مهمترین صورتهای مالی در بورس است که میزان درآمد، هزینهها و سود یا زیان شرکتها را در طول دورههای زمانی مشخص نشان میدهد. این سود یا زیان، نتیجه تمام فعالیتهای عملیاتی و غیرعملیاتی شرکت است و آگاهی از آن پیش از سرمایه گذاری در سهام شرکتها الزامیآست.

در ادامه به توضیح جامع صورت سود و زیان و نحوه تحلیل آن در سایت کدال خواهیم پرداخت. از آنجایی که با توجه به نوع ماهیت شرکتهای پذیرفته شده در بورس، صورت سود و زیان آنها کمی با یکدیگر متفاوت است، نمونه صورت سود و زیان را در دو شرکت مختلف بررسی خواهیم کرد.

رایجترین روش ارائه صورت سود و زیان بدین شکل است که:

در نهایت اگر میزان درآمد بیشتر از هزینهها باشد، شرکت سودآور بوده و اگر میزان هزینهها بیشتر باشد، شرکت زیانده بوده است.

روش دیگر ارائه صورتهای مالی که چندان رایج نیست، لیست کردن همه درآمدها و سپس لیست کردن همه هزینهها در ادامه است که از تفاضل آنها میزان سود یا زیان قبل از مالیات به دست میآید.

برای درک کامل صورت سود و زیان بایستی چند نکته ساده را در ابتدا گوشزد کنیم:

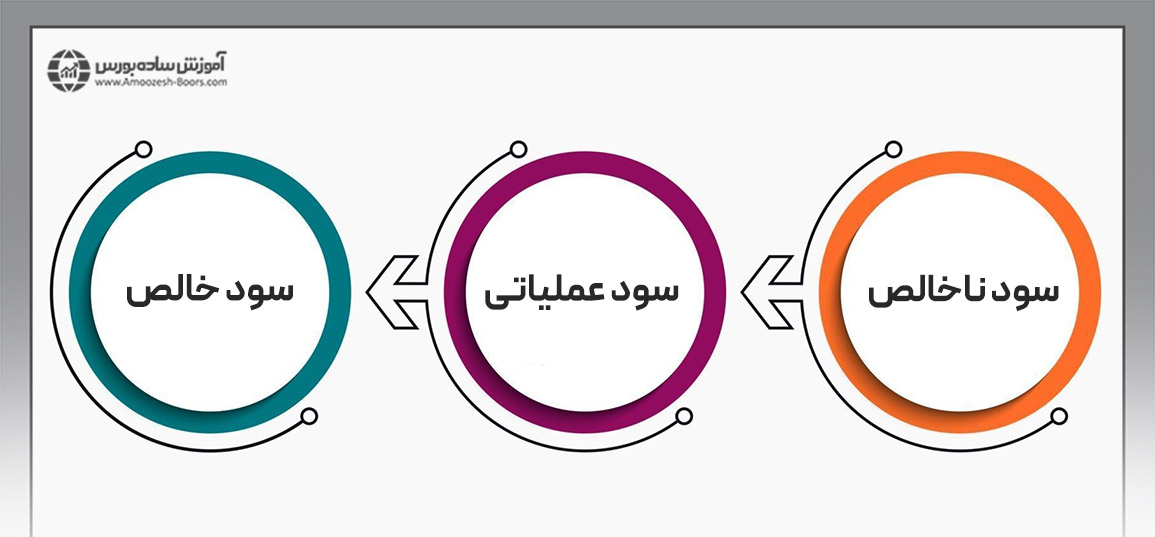

سود ناخالص حاصل تفریق هزینه (بهای تمام شده درآمدهای عملیاتی) از درآمد (درآمدهای عملیایت) است.

سود عملیاتی حاصل تفریق سایر هزینهها، هزینههای فروش، هزینه استثنایی از مبلغ سود ناخالص و جمع سایر درآمدها است.

سود خالص با کسر تمام هزینهها و درآمدهای شرکت و مالیات به دست میآید.

در بازار سرمایه ایران سه دسته شرکت فعالیت میکنند:

صورت سود و زیان شرکتهای سرمایه گذاری اندکی با دو مورد دیگر تفاوت دارد. در ادامه به توضیح صورت سود و زیان شرکتهای تولیدی به همراه مثال پرداخته سپس اقلام متفاوت صورت سود و زیان شرکتهای سرمایه گذاری را بررسی خواهیم کرد.

به طور کلی اقلام صورت سود و زیان در ۴ دسته قرار میگیرند:

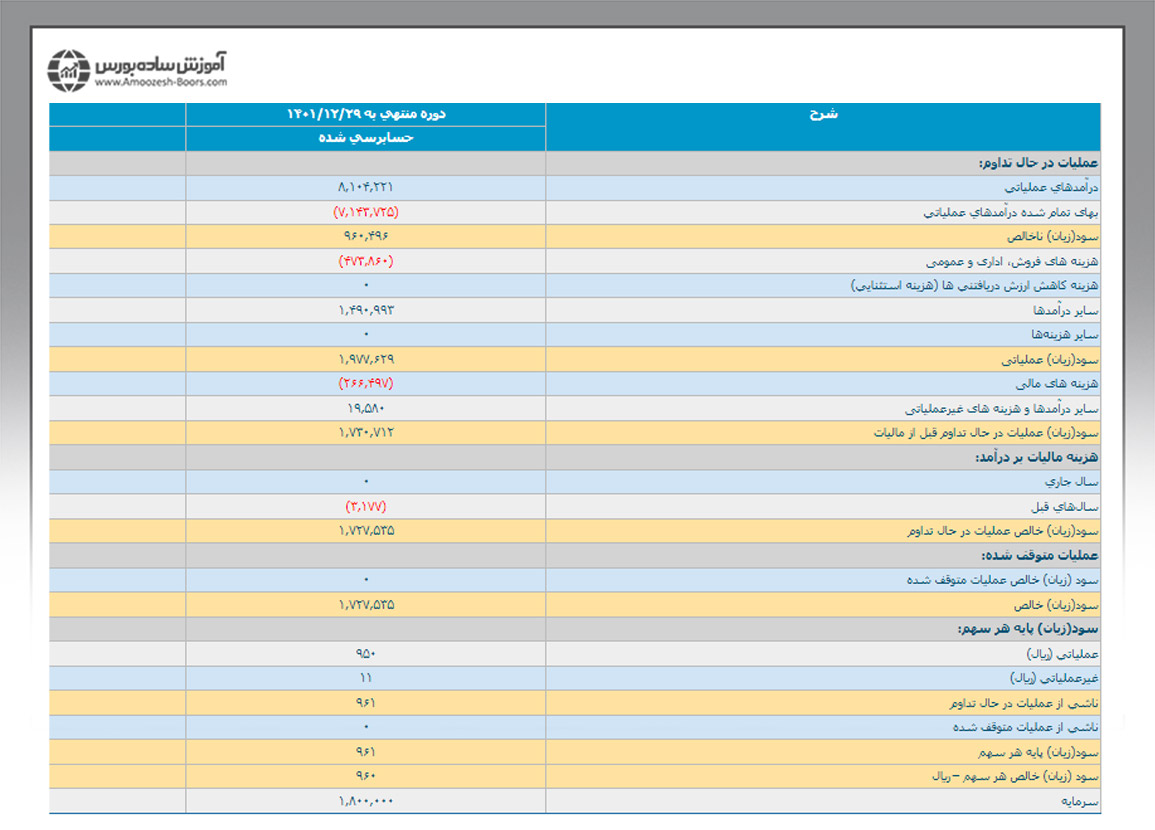

نمونه صورت سود و زیان نماد فروی (شرکت ذوب روی اصفهان) در تصویر زیر نشان داده شده است. در ادامه به آموزش و تحلیل این صورت مالی خواهیم پرداخت.

الف) عملیات در حال تداوم

اولین بخش از صورت سود و زیان، عملیات در حال تداوم است که چندین زیرشاخه دارد.

۱- درآمدهای عملیاتی (= میزان فروش)

منظور از درآمدهای عملیاتی، جمع مبالغ درآمدهایی که شرکت از طریق فعالیت اصلی (تولید محصول، ارائه خدمات و یا سرمایه گذاری) خود به دست آورده است. برای مثال اگر فعالیت شرکت مربوط به تولید شیر و لبنیات باشد، درآمدهای عملیاتی مبلغی است که از فروش محصولات تولید شده توسط شرکت یعنی شیر و لبنیات به دست آمده است.

۲- بهای تمام شده درآمدهای عملیاتی (= هزینه عملیاتی)

این قسمت از صورت سود و زیان که به آن بهای تمام شده کالای فروش رفته یا هزینه فروش نیز گفته میشود، حاصل جمع مبالغی است که شرکت برای تولید محصولاتش هزینه کرده است. به طور کلی ۵ عامل در هزینه دخیل هستند.

|

هزینه |

توضیح |

|

هزینههای ثابت |

این هزینهها در تمامی سطوح تولید ثابت بوده و حتی اگر مقدار تولید کم یا زیاد شود، تغییر نمیکنند (هزینه اجاره). |

|

هزینههای متغیر |

این هزینهها نسبت تقریبا مستقیمی با میزان تولید داشته و با تغییر در حجم تولید، تغییر میکنند (هزینه مواد مستقیم، دستمزد مستقیم، سربار ساخت). |

|

هزینههای مختلط |

بخشی از این هزینهها ثابت و بخش دیگر متغیر است (دستمزد غیرمستقیم). |

|

هزینههای نیمه متغیر |

این هزینهها تا آستانه معینی ثابت بوده اما با افزایش حجم تولید، به مقدار خاصی افزایش پیدا کرده و تا آستانه بعدی ثابت میمانند (هزینه برق). |

|

هزینههای نیمه ثابت |

این هزینهها در صورت افزایش حجم تولید به صورت پلکانی افزایش مییابند. |

۳- سود (زیان) ناخالص

با کسر هزینههای عملیاتی از درآمدهای عملیاتی، میزان سود یا زیان ناخالص به دست میآید.

همان طور که در تصویر بالا مشاهده میکنید، از تفاضل دو سطر اول مقدار سود ناخالص به دست آمده است. حال اگر بهای تمام شده بیشتر از درآمد میبود، سود ناخالص با عددی قرمز رنگ مشخص میشد و نشان از زیانده بودن شرکت داشت.

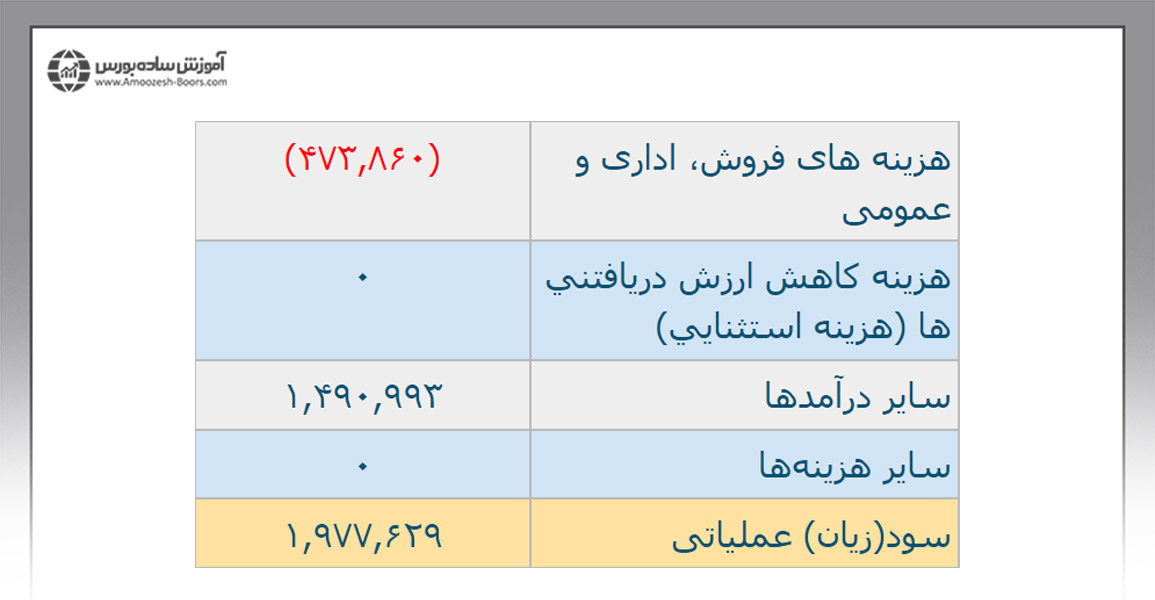

۴- هزینههای فروش، اداری و عمومی

در این قسمت هزینههایی مانند موارد زیر که به شکل مستقیم در تولید کالا یا خدمات شرکت نقشی نداشته و مربوط به بازاریابی یا فعالیتهای اداری مرتبط با کسب و کار اصلی است، آورده می شود. برای مثال میتوان به موارد زیر اشاره کرد:

۵- هزینه کاهش ارزش دریافتنیها (هزینه استثنایی)

در پارهای از مواقع طلبهای شرکت از بنگاههای دیگر در طول زمان دچار کاهش ارزش میشود. اگر چنین اتفاقی روی دهد در قسمت هزینه استثنایی صورت سود و زیان درج میشود.

۶- سایر درآمدها

منظور از سایر درآمدها در صورت سود و زیان، بخشی از درآمد شرکت است که ارتباطی با تولید محصول یا درآمد عملیاتی شرکت ندارند. برای مثال اگر نماد فملی که عمدتا با استفاده از مس (مواد اولیه) به تولید کاتد (محصول) میپردازد، یکی از ماشینآلات خود را به فروش برساند، درآمد حاصل از آن در این بخش درج میشود.

دیگر موارد مربوط به سایر درآمدها:

۷- سایر هزینهها

سایر هزینههایی که ارتباطی به تولید محصول ندارند و در دستههای بالا جای نگرفتهاند، در این بخش از صورت سود و زیان آورده میشوند. برای مثال میتوان به موارد زیر اشاره کرد:

۸- سود (زیان) عملیاتی

پس از اضافه کردن مبلغ سایر درآمدها به مبلغ سود (زیان) ناخالص که در قسمت زرد رنگ قبلی به دست آمد و کسر هزینههای فروش، هزینه استثنایی و سایر هزینهها، سود یا زیان عملیاتی به دست میآید که از آن برای محاسبه حاشیه سود عملیاتی استفاده میشود.

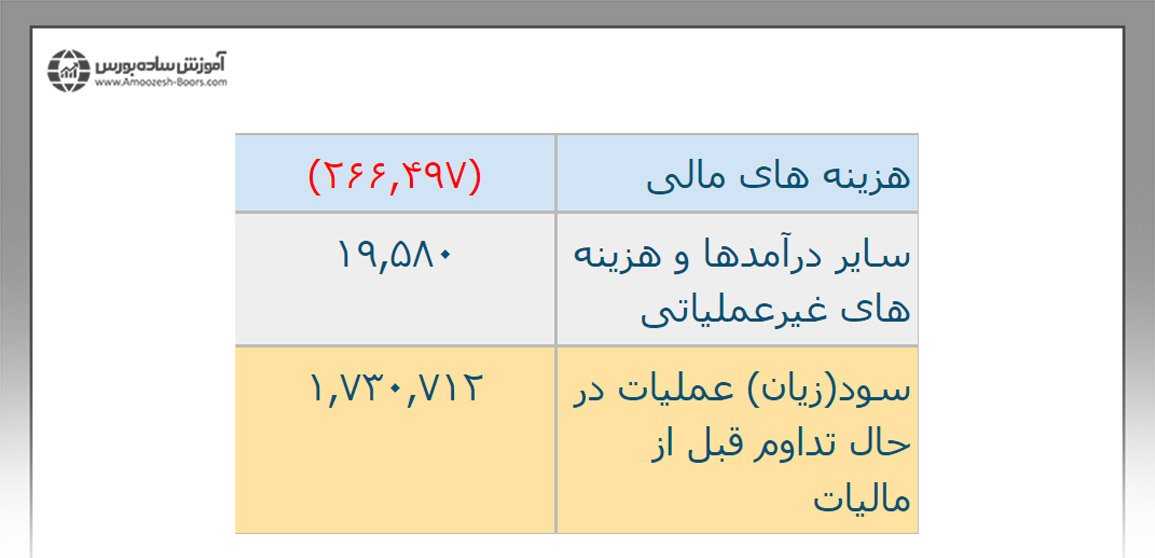

۹- هزینههای مالی

این بخش از جدول صورت سود و زیان مربوط به هزینه تامین مالی شرکت است. در واقع شرکت جهت خرید مواد اولیه، ماشینآلات و انجام سایر فعالیتها به نقدینگی نیاز دارد. تامین این نقدینگی از طریق وام منجر به تولید هزینه (پرداخت بهره وام) میشود.

از جمله دیگر موارد مربوط به هزینههای مالی:

۱۰- سایر درآمدها و هزینههای غیرعملیاتی (= درآمد سرمایه گذاریها)

این قسمت از صورت سود و زیان مربوط به سرمایه گذاری در ملک یا سهام و ... است. برای مثال اگر شرکت فروی که فعالیت اصلیاش تولید روی است در بازار بورس سرمایه گذاری کند، درآمد و هزینههای مربوط به این فعالیت در این قسمت درج میشود. درآمد، همان سود حاصل از فروش سهام و هزینه، مواردی همچون کارمزد معامله در بورس است. در نهایت اگر درآمدها بیشتر از هزینهها باشد، عدد مربوط به آن با رنگ مشکی نشان داده میشود.

۱۱- سود و زیان عملیات در حال تداوم قبل از مالیات

در این بخش از صورت سود و زیان، عدد به دست آمده در قسمت سود (زیان) عملیاتی از اعداد قرمز کسر شده و به اعداد مشکی اضافه میشود.

ب)هزینه مالیات بر درآمد

در این بخش از صورت سود و زیان ابتدا هزینه مالیات سال جاری و سپس هزینه مالیات سالهای قبلی (در صورت عدم پرداخت) با رنگ قرمز درج میشود. اگر عدد رو به روی این موارد صفر باشد، مالیات پرداخت شده است.

پ) عملیات متوقف شده

اگر بخشی از عملیات شرکت متوقف شود، سود یا زیان خالص آن در این بخش درج میشود.

ت) سود (زیان) پایه هر سهم

در این قسمت مجموع سود به دست آمده در قسمتهای مختلف را بر تعداد کل سهام شرکت تقسیم کرده و میزان سود به ازای هر سهم به دست میآید.

۱- عملیاتی: سود هر سهم که مربوط به فعالیت اصلی شرکت است.

۲- غیرعملیاتی: سود هر سهم که به فعالیت اصلی شرکت مرتبط نیست.

۳- ناشی از عملیات در حال تداوم: هر دو سود بالا جمع میشوند.

۴- ناشی از عملیات متوقف شده: به صورت جداگانه سود یا زیان حاصل از فعالیتهای متوقف شده به ازای هر سهم درج میشود.

۵- سود (زیان) پایه هر سهم: مجموع سودهای شرکت به ازای هر سهم را نشان میدهد. این بخش از تقسیم سود خالص شرکت بر تعداد کل سهام به دست میآید.

۶- سود (زیان) خالص هر سهم: این بخش نیز معادل همان EPS است و در اغلب موارد عدد آن مشابه سود پایه هر سهم است (یکی از دلیل تفاوت این دو رقم به سهام ممتاز و سود آن مرتبط است).

همان طور که در تصویر بالا مشاهده میکنید، EPS هر سهم از نماد فروی در پایان سال مالی ۱۴۰۱ معادل ۹۶۰ ریال بوده است. این عدد نسبت به EPS سال گذشته ۳۲٪ رشد داشته است اما آیا صرفا با استفاده از این اطلاعات میتوان به خرید سهام این شرکت پرداخت؟

جهت خرید سهام و کسب بازدهی بالا باید بهترین سهم را در هر زمان انتخاب کرد. از آنجایی که تعداد سهمهای موجود در بازار بورس بسیار زیاد است، تحلیل تمام آنها به صرف زمان بسیار نیاز داشته و از عهده یک نفر خارج است. به همین دلیل پیشنهاد میکنیم با مراجعه به این بخش از جدیدترین تحلیل بنیادی سهام به همراه تحلیل تکنیکال و نقاط مهم ورود و خروج استفاده کنید.

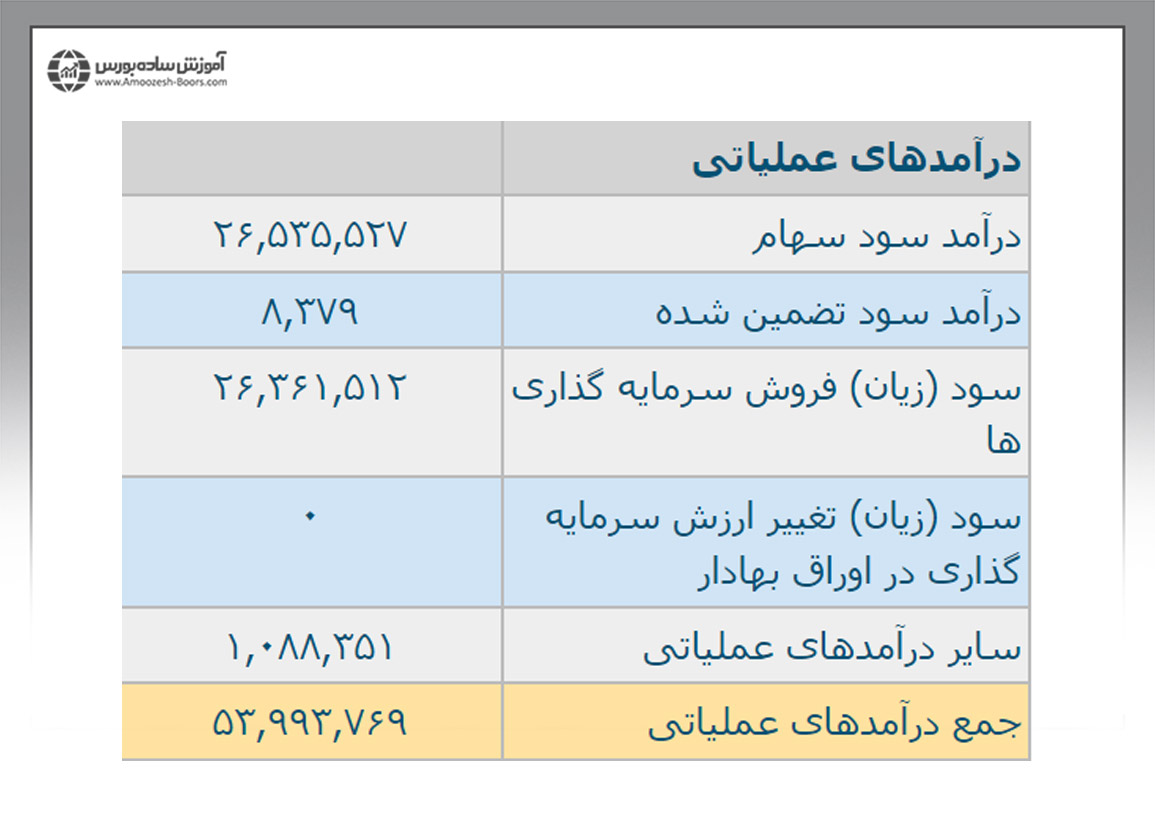

همان طور که پیشتر نیز اشاره شد، درآمد اصلی شرکتهای سرمایه گذاری از بازار سهام به دست میآید. در ادامه به بررسی موارد متفاوت صورت سود و زیان در سهام گروه سرمایه گذاری غدیر (نماد وغدیر) میپردازیم.

در این قسمت از ذکر موارد مشابه که در نمونهی قبلی صورت سود و زیان بررسی شد، خودداری خواهیم کرد.

الف) درآمدهای عملیاتی

۱- درآمد سود سهام

درآمد حاصل از سود نقدی یا DPS سهمها که در مجمع عادی سالیانه تقسیم میشود، در این قسمت وجود دارد. در واقع شرکت از محل سود نقدی سهمهای خود، سود به دست میآورد.

۲- درآمد سود تضمین شده

اگر مقداری از وجوه نقد شرکت در صندوقهای سرمایه گذاری مشترک یا صندوق درآمد ثابت وارد شود، سود تضمین شدهای به آنها تعلق گرفته که در این قسمت درج میشود.

۳- سود (زیان) فروش سرمایه گذاریها

این مبلغ از تفاوت قیمت خرید و فروش سهام به دست میآید. برای مثال با خرید سهام به قیمت ۱۰۰ تومان و فروش آن به قیمت ۲۵۰ تومان، شرکت به ازای هر سهم سودی معادل ۱۵۰ تومان به دست آورده که در این قسمت درج میشود.

۴- سود (زیان) تغییر ارزش سرمایه گذاری در اوراق بهادار

اگر شرکت سهامی را خریده اما هنوز آن را به فروش نرسانده باشد، مقدار سود یا ضرر آن در این قسمت درج خواهد شد. برای مثال ممکن است سهمی را به قیمت ۱۰۰ تومان خریده و هم اکنون قیمت آن به ۸۰ تومان رسیده باشد. مبلغ این ضرر ۲۰ درصدی در این بخش قرار میگیرد.

۵- سایر درآمدهای عملیاتی

هر کدام از عواملی که منجر به تولید درآمد شده اما زیرشاخه موارد قبلی نیست در این دسته جای گرفته میشود.

ب) سود (زیان) تقلیل یافته هر سهم

اگر سهام عادی بالقوه به سهام عادی تبدیل شود، سود هر سهم را کاهش داده و در قسمت سود (زیان) تقلیل یافته هر سهم درج میشود. برای مثال حق تقدم سهام بیشترین میزان تقلیلدهندگی را دارد.

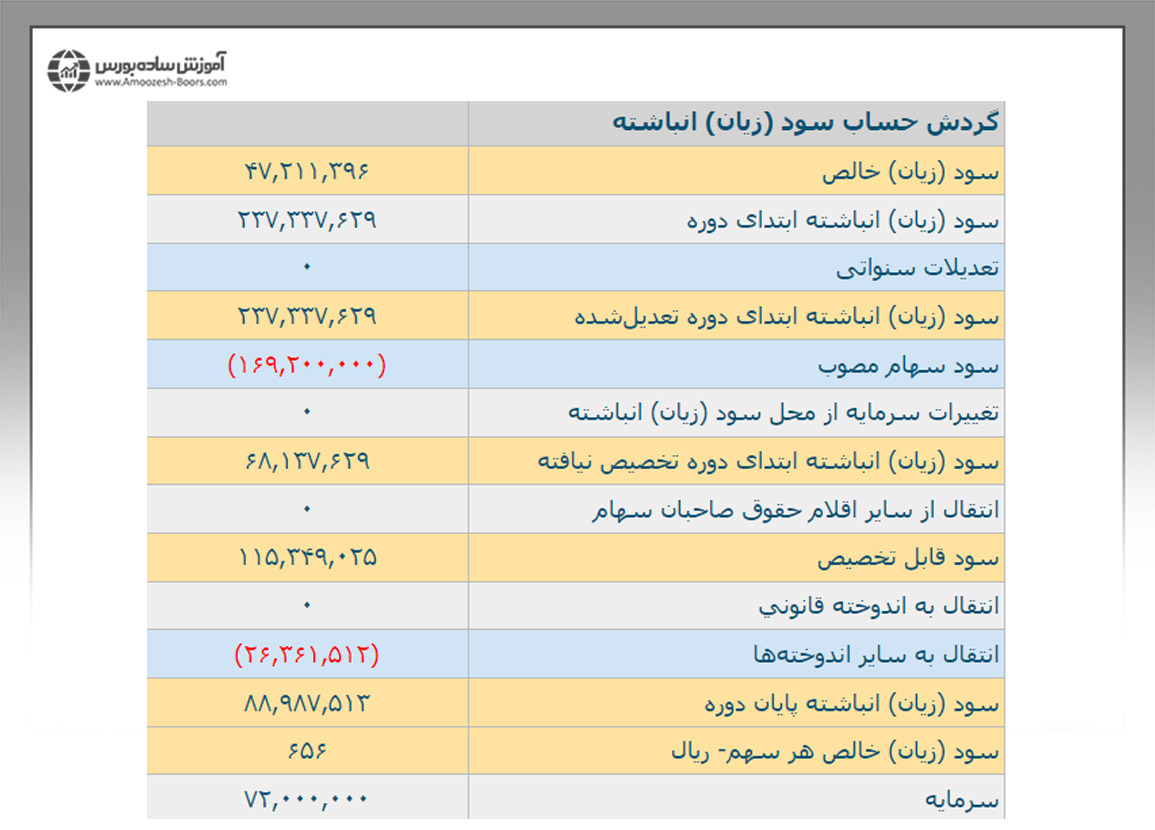

پ) گردش حساب سود (زیان) انباشته

۱- سود (زیان) انباشته ابتدای دوره

این قسمت از صورت سود و زیان، سودی است که شرکت از ابتدای فعالیتهای خود در این دوره مالی انباشته کرده را نشان میدهد. سود انباشته ممکن است جهت انجام فعالیتهایی برای رشد شرکت، جبران زیان، افزایش سرمایه یا سایر موارد استفاده شود.

۲- تعدیلات سنواتی

تعدیلات سنواتی، سندهای اصلاحی حسابداران است که به جهت اصلاح مالی سود و زیان انباشته صادر میشوند. به عبارت دیگر، زیان انباشته دوره قبلی در این قسمت قرار گرفته تا با سود دوره جدید تعدیل شود.

۳- سود (زیان) انباشته ابتدای دوره

اگر عدد تعدیلات سنواتی، قرمز بود از سطر بالایی کسر شده و نتیجه در این قسمت نوشته میشود.

۴- سود سهام مصوب

این قسمت مربوط به سود سهام مصوب مجمع سال مالی گذشته است که بایستی از سود انباشته ابتدای دوره تعدیل شده کسر شود.

۵- تغییرات سرمایه از محل سود (زیان) انباشته

تغییرات مربوط به افزایش سرمایه از محل سود انباشته در این قسمت درج میشود.

۶- سود (زیان) انباشته ابتدای دوره تخصیص نیافته

دو سطر بالای این مورد از سود انباشته ابتدای دوره تعدیل شده کسر شده و در این قسمت درج میشود.

۷- انتقال از سایر اقلام حقوق صاحبان سهام

مبلغ مربوط به سایر اقلام حقوق صاحبان سهام (سهام خزانه، صرف سهام و ...) در این قسمت درج میشود.

۸- سود قابل تخصیص

از جمع دو سطر بالا و سود (زیان) خالص به دست میآید.

۹- انتقال به اندوخته قانونی

اندوخته قانونی، مبلغی به اندازه ۱۰٪ از سرمایه ثبت شده شرکت است که بایستی طبق قانون در این حساب نگهداری شود.

۱۰- انتقال به سایر اندوختهها

این گزینه اختیاری بوده و شرکت میتواند مقداری از سود را در این حسابها اندوخته کند.

۱۱- سود (زیان) انباشته پایان دوره

این قسمت سود یا زیانی که در پایان دوره انباشته میشود را نشان میدهد.

۱۲- سود (زیان) خالص هر سهم

این قسمت EPS سهام را به ریال نشان میدهد.

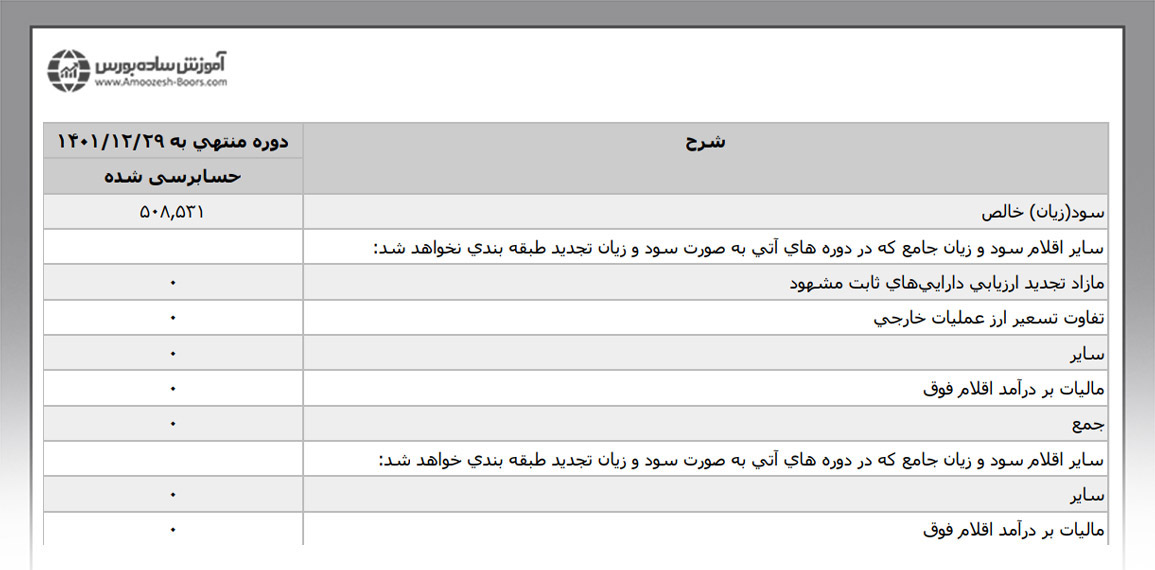

صورت سود و زیان جامع یکی از انواع صورتهای مالی است که اطلاعات مربوط به صورت سود و زیان را به شکل تجمیعی ارائه میکند. در ادامه نمونه صورت سود و زیان جامع نماد کسعدی (کارخانجات کاشی و سرامیک سعدی) آورده شده است.

موارد مربوط به دارایی ثابتی که تجدید ارزیابی شده، در این قسمت درج میشود. برای مثال میتوان به زمینهای شرکت که ۱۰ سال پیش خریداری شده و ارزش دفتری آنها معادل قیمتِ ۱۰ سال پیش است، اشاره کرد. پس از تجدید ارزیابی، قیمت زمین یا سایر داراییهای ثابت مشهود به روز میشود.

شرکتها جهت واردات یا صادرات از فرآیند تسعیر ارز با نرخ مشخص شده توسط دولت استفاده میکنند. در صورت بروز تفاوت در تسویه یا اقلام پولی ارزی، مبلغ آن در این قسمت درج خواهد شد.

اگر شرکت از طریق سه مورد بالای سطر مالیات، ورود پول داشته باشد بایستی مالیات مربوط به آن را پرداخت کند.

علاوه بر تحلیل صورتهای مالی، تحلیل گزارشات ماهانه شرکتها از دیگر موارد مهمی است که جهت تحلیل بنیادی بدان نیاز خواهید داشت. برای مثال طبق گزارشات کارشناسان انجمن خبرگان، فروش ماهانه نماد کسعدی در شهریور ۱۴۰۲ رشدی ۵۶ درصدی را نسبت به ماه پیش به ثبت رسانده و با بهبود ۶۶ درصدی عملکردی در نیم سال اول، افزایش سود شرکت در دورههای بعدی پیشبینی میشود.

مهمترین تفاوت صورت سود و زیان و ترازنامه در بازهی زمانی است که منجر به ایجاد گزارش شده است. صورت سود و زیان میزان درآمدها، هزینهها و سود یا زیان به دست آمده در یک بازه زمانی مشخص (فصلی، سالانه و چند ماهه) را نشان میدهد اما ترازنامه عملکرد شرکت (دارایی، بدهی و حقوق صاحبان سهام) را در یک لحظه مشخص یا یک تاریخ معین نشان میدهد.

بررسی نمونه ترازنامه و صورت سود و زیان یک شرکت بایستی به صورت جامع انجام شود. ما در این مقاله به بررسی جامع صورت سود و زیان پرداخته و در مقاله بعدی به بررسی جامع ترازنامه خواهیم پرداخت. با این حال با مقایسه قسمتهای مهم ترازنامه و صورت سود و زیان در جداول زیر میتوانید به تفاوت عملکردی این دو صورت مالی پی ببرید.

|

ترازنامه |

|

|

جمع داراييها |

۱۵,۲۶۶,۸۲۶ |

|

جمع حقوق مالکانه |

۱۰,۹۷۴,۹۸۹ |

|

جمع بدهيها |

۴,۲۹۱,۸۳۷ |

|

جمع حقوق مالکانه و بدهيها |

۱۵,۲۶۶,۸۲۶ |

|

صورت سود و زیان |

|

|

سود(زيان) ناخالص |

۱,۸۲۲,۴۱۴ |

|

سود(زيان) عملياتى |

۱,۵۰۷,۴۱۰ |

|

سود(زيان) عمليات در حال تداوم قبل از ماليات |

۲,۱۳۷,۲۳۴ |

|

سود(زيان) خالص |

۱,۹۵۵,۵۲۳ |

|

سود (زيان) خالص هر سهم |

۲۹۰ |

همان طور که مشاهده میکنید مهمترین نکته صورت سود و زیان برای سهامداران شناسایی EPS سهم و مهمترین نکته ترازنامه مشاهده میزان داراییها و حقوق صاحبان سهام است.

اطلاعات جداول بالا مربوط به صورتهای مالی سال ۱۴۰۱ در نماد دلقما است. طبق گزارش بخش تحلیل ۳۰۰ سهم بورس تهران در خصوص تحلیل بنیادی سهام شرکت داروسازی لقمان، «بر مبنای آخرین صورتهای مالی منتشر شده در نماد دلقما، رشد EPS این شرکت ۲۹۰٪ بیشتر از مدت مشابه سال گذشته بوده است.»

صورتهای مالی توسط حسابداران شرکتها تهیه شده و در سایت کدال منتشر میشوند. حسابرسی صورتهای مالی از طریق حسابرسان سازمان بورس انجام شده تا صحت آمار ارائه شده بررسی شود. پس از حسابرسی صورتهای مالی که شامل صورت سود و زیان نیز میشود، ممکن است آمار و ارقام تغییر پیدا کنند.

برخی از شرکتهای بورسی از چندین شرکت به وجود آمدهاند. زمانی که صورتهای مالی شرکت مادر و شرکتهای تابعه با یکدیگر ترکیب میشوتد، صورتهای مالی تلفیقی به وجود میآیند. یکی از انواع ای مالی تلفیقی، صورت سود و زیان تلفیقی است که سلامت عمومی و میزان سود یا زیان تلفیقی این شرکتها را نشان میدهد.

پس از بررسی اقلام موجود در صورت سود و زیان بایستی آنها را با دورههای گذشته که در ستونهای کناری آورده میشود، مقایسه کنید. علاوه بر این با استفاده از نسبتهای مالی قابل استخراج از صورت سود و زیان و مقایسه آن با عملکرد گذشته شرکت یا میانگین این نسبتها در صنعت بورسی مربوطه، میتوانید به تحلیل جامعتری از صورت سود و زیان دست پیدا کنید.

در این مقاله به بررسی صورت سود و زیان که یکی از انواع صورتهای مالی در بورس است پرداخته و دانستیم که این صورت عملکرد مالی شرکت شامل درآمد، هزینه و سود خالص به ازای هر سهم را در دورههای زمانی مشخص نشان میدهد. یک تحلیلگر موفق برای تبدیل شدن به یک سرمایهگذار موفق بایستی با استفاده از دو تحلیل بنیادی و تکنیکال، سهمهای ارزشمند را در دورههای زمانی مختلف پیدا کرده و در زمان مناسب به خرید و فروش آنها بپردازد.

جهت آشنایی با سایر مفاهیم تحلیل بنیادی از مقالات زیر استفاده کنید.

صورت سود و زیان نشاندهنده عملکرد مالی یک شرکت و میزان سود خالص به ازای هر سهم یا EPS است.

در متن مقاله یک صورت سود و زیان ساده مربوط به نماد فروی و یک صورت سود و زیان مربوط به نماد وغدیر بررسی شده است.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد

نظرات :

AliShiri

1402-09-11سلام، هزینه استهلاک در صورت سود و زیان رو توضیح بدید. سپاس از مجموعه خوبتون

مدیر وبسایت

1403-02-03درود به شما دوست عزیز شرکتهای تولیدی برای تولید محصولات خود به یک سری لوازم و ماشین آلاتی نیاز دارند که پس از رید و استفاده از این دستگاهها رفته رفته دچار استهلاک شده پس از مدتی از رده خارج میشود لذا محاسبه استهلاک ماشین آلات شرکتهای تولیدی علم اقتصاد از طریق فرمولهای امکانپذیر است. بنابراین در صورت مالی هر شرکت تولیدی خواهیم دید که در هر دوره ستهلاک دستگاههای خود را محاسبه کرده و به عنوان هزینه از فروش شرکت کسر میکند.