| عنوان | توضیحات |

|---|---|

| نام شرکت | پتروشیمی شیراز |

| نماد | شیراز |

| سال تاسیس | 1343 |

| سال عرضه اولیه | 1383 |

| سهامداران عمده | شركت گروه گسترش نفت وگازپارسيان 51 درصد |

| موضوع فعالیت | محصولات شیمیایی |

| محصول شرکت | آمونیاک ، اوره ، متانول ، اسید نیتریک ، نیتران آمونیوم و آرگون |

| عوامل موثر بر نرخ فروش | به علت برخورداری از گاز خوراک با قیمت مناسب از مزیت سود سازی بسیار خوبی برخوردار است |

| تاثیر دلار بر نرخ فروش شرکت | هرچه ریال تقویت شود و دلار تضعیف،شرکت های پتروشیمی درسود سازی ضعیف تر خواهند شد |

| مهم ترین هزینه های شرکت | مواد اولیه |

شرکت پتروشيمي شيراز (شیراز) به عنوان اولين واحد توليدي صنایع پتروشيمي ایران در راستاي توليد محصول باکيفيت، جهت رفع نيازهاي کشور و تامين ماواد اوليه استراتژیک جهت صنایع پایين دستي و کشاورزي در سال 1343 و به منظور توليد کودهاي شيميایي آغاز به فعاليات نمود . این شرکت در سال 1383 در بورس اوراق تهران پذیرفته شد . شرکت با بهره برداري از چهار واحد توليد آمونياک، اوره، اسيد نيتریک و نيترات آمونيو و نيز واحد تأمين سرویسهاي جانبي آب، برق ، بخار و هواي فشرده به همراه وايد متانول و آرگون به مرحله اجرا درآماده است. با ادامه روند توسعه و به دنبال خارج ساختن وايده هاي قدیمي از چرخه توليد، طرح اوره و آمونياک پتروشيمي شیراز در ابتداي ساال 1395 به بهره برداري رسيد.

فاکتور های مهم تاثیر گذار بر محصولات نماد شیراز

محصولات تولیدی این پتروشیمی شامل آمونیاک ، اوره ، متانول ، اسید نیتریک ، نیتران آمونیوم و آرگون می باشد که به غیر از متانول باقی این محصولات در صنعت کشاورزی کاربرد دارند . خوراک مصرفی در این شرکت گازطبیعی بوده که از شرکت ملی گاز ایران تامین می شود . عموم شرکت های پتروشیمی به علت برخورداری از گاز خوراک با قیمت بسیار مناسب از مزیت سود سازی بسیار خوبی برخوردار هستند . اما دولت هر ساله به دلیل عرضه گاز طبیعی به قیمت مناسب به این شرکت ها ، بخشی از اوره تولید شده این شرکت ها را در راستای حمایت از صنعت کشاورزی داخلی به قیمت نصف یا حتی 40 درصد جهانی می خرد . این نرخ گذاری ها هر ساله در بودجه کشور مشخص شده و از این رو توجه به بودجه سالانه کشور و قیمت خوراک گاز این پالایشگاه ها و نرخ خرید اوره صنعتی داخلی برای احتساب میزان سودی که شرکت های پتروشیمی در سال اتی خواهند ساخت بسیار مهم می باشد . فاکتور مهم بعدی توجه به قیمت جهانی اوره و متانول می باشد .

عوامل موثر بر هزینه سهم شیراز

مواد اولیه مورد نیاز شرکت گاز خوراک آب خنک کننده بخار برق uf بوده وهرگونه تغییر در موارد مذکور خصوصا افزایش نرخ گاز موجب تغییر در بهای تمام شده میگردد

تاثیر نرخ دلار بر نماد شیراز

بیشترین تاثیر پذیری شرکت های بورسی ما از نرخ ارز شامل شرکت های پتروشیمی می شود . با افزایش نرخ ارز شاهد رشد و پیشرفت سود سازی این شرکت ها تا چند برابر خواهیم بود و با ریزش قیمت دلار شاهد کاهش شدید در سود اوری این شرکت ها هستیم. علت این امر هزینه های عمدتا ریالی این شرکت ها ( خوراک گاز طبیعی بسیار ارزانی که دولت در اختیار ان ها می گذارد ) و در مقابل در آمد های دلاری است که بر اساس قیمت جهانی اوره ضربدر دلار نیما به دست می اورند . پس طبیعتا هر چه ریال تقویت شود و دلار تضعیف شود شرکت های پتروشیمی در سود سازی ضعیف تر خواهند شد .

سایر عوامل تاثیر گذار و ریسک های نماد شیراز

هر گونه تغییر گسترده در قوانین دولتی بر روی این شرکت ها مانند تغییر در نرخ گذاری ها و همچنین تاخیر در پرداخت مابه اتفاوت نرخ اوره تکلیفی با قیمت های جهانی تاثیرات مستقیم بر عملکرد این شرکت می گذارد . نکته مهم دیگر توجه به میزان عرضه و تقاضا اوره جهانی ، متانول و پیش بینی قیمت در سطح اقتصاد کلان دنیاست . چین یکی از بزرگترین تولید کنندگان و در عین حال مصرف کنندگان اوره و متانول در جهان است و برای پیش بینی قیمت های جهانی اوره و متانول حتما باید به مازاد عرضه و تقاضا در این کشور توجه ویژه کرد .

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

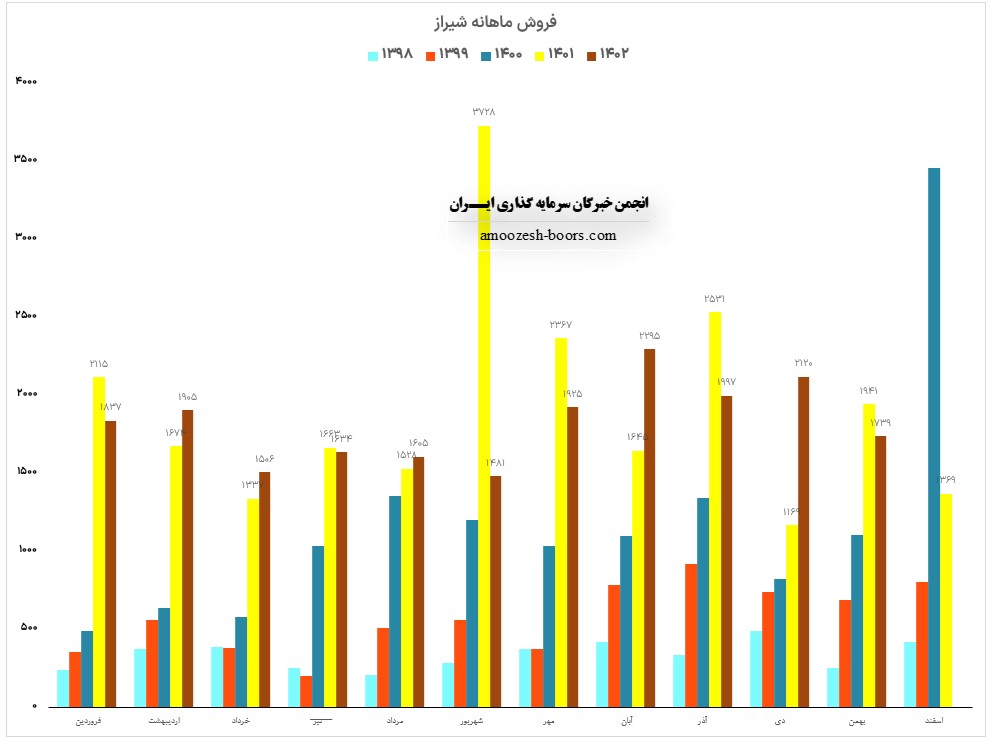

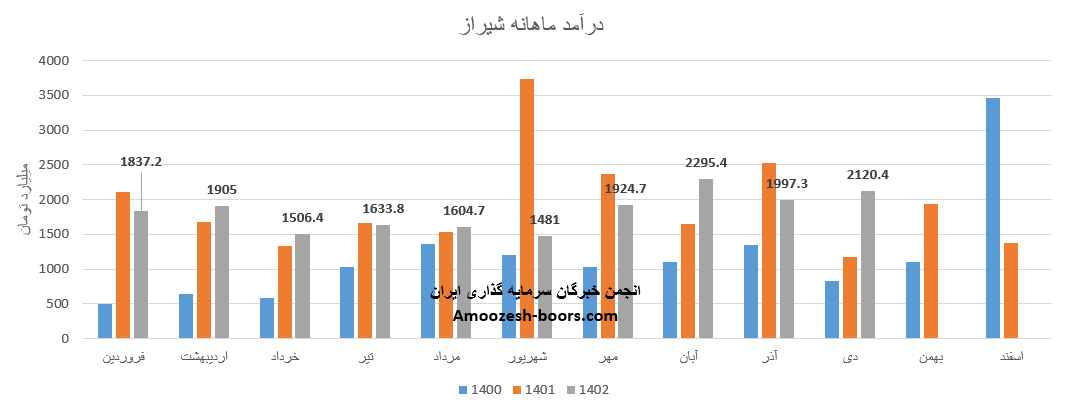

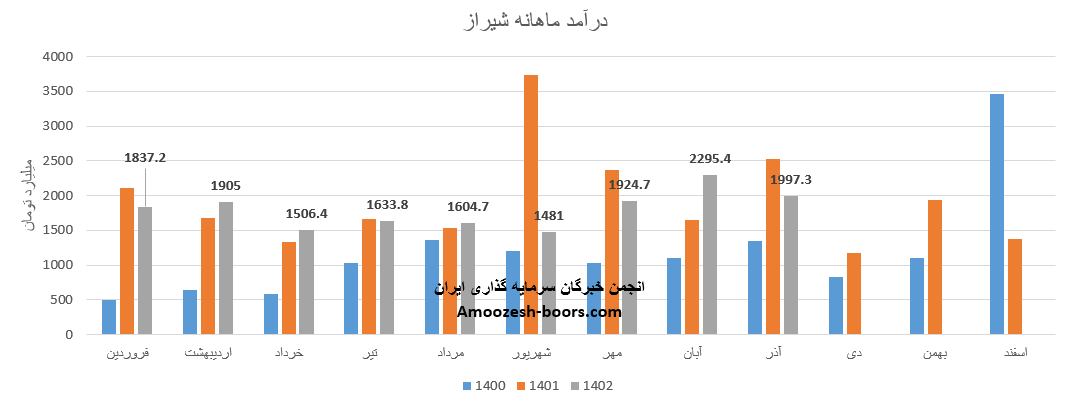

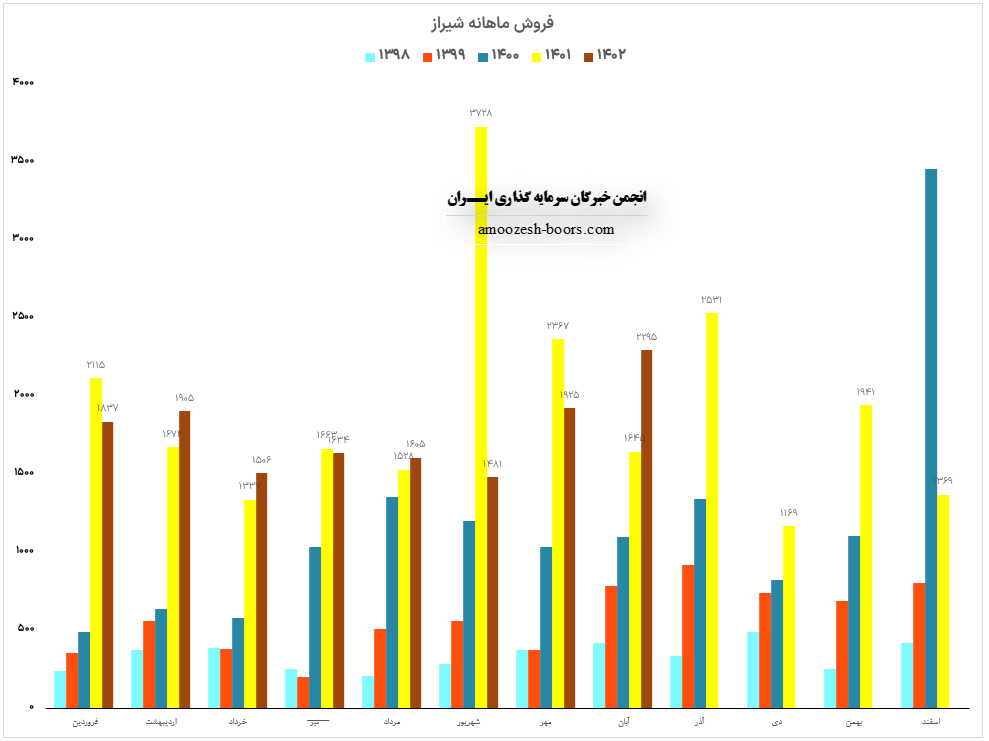

نماد شیراز در اسفند ماه از طریق فروش داخلی به فروش 2459.4 میلیارد تومانی دست یافت، که 82% از این رقم را از طریق صادرات و مابقی را از طریق فروش داخلی به فروش رسانده است.

فروش سهم شیراز در این ماه افزایش 41% در مقایسه با ماه گذشته داشته است، همچنین در مقایسه به مدت مشابه 80% و نسبت به متوسط ماهانه 35% افزایش داشته است.

پر فروش ترین محصول نماد شیراز اوره فله صادراتی بوده که سهم 75 درصدی از فروش صادراتی را به خود اختصاص داده است.

اوره فله صادراتی در مقایسه با ماه گذشته تغییرات زیر را تجربه نموده است :

مقدار فروش: 81% افزایش

نرخ فروش: 1% کاهش

مجموع فروش 12 ماهه شیراز در مقایسه با مدت مشابه کاهش 2 درصدی داشته و انتظار میرود شرکت پتروشیمی شیراز ( شیراز ) در صورت مالی سالانه خود با کاهش EPS همراه باشد.

پیشنهاد مطالعه بیشتر در صنعت شیمیایی :

تحلیل جدید سهم بنیادی نماد شوینده

بررسی بنیادی و تکنیکالی نماد شکربن

(شرکت پتروشیمی شیراز) در بهمن ماه سال 1402 حدود مبلغ 1739 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 18% و همچنین در مقایسه با مدت مشابه سال گذشته 10% افت پیدا کرده است.

پیشنهاد مطالعه بیشتر:

سهم شیراز در بهمن ماه حدود بیش از 137 هزار تن از محصولات خود را به فروش رسانده که این میزان در مقایسه با حجم فروش ماه گذشته خود حدود 24 درصد افت پیدا کرده است.

همچنین از پرفروش ترین محصولات شرکت پتروشیمی شیراز در بهمن ماه می توان به اوره فله فروش بازار صادراتی با سهم 837 میلیارد تومان اشاره کرد که به عنوان پرفروش ترین محصول این شرکت در این ماه شناخته شده است.

نرخ فروش اوره صادراتی در این ماه 12/100/000 تومان به ازای هر تن بوده که این میزان در مقایسه با ماه گذشته حدود 5 درصد افزایش پیدا کرده است.

سهم شیراز مقاومت مهم ناحیه 2600 تومان را پیش روی خود میبیند که در صورت عبور از این ناحیه مهم، حرکت سهم تا مقاومت بعدی یعنی ناحیه 3500 تومان ادامه خواد داشت. همچنین در صورت ایجاد فشار عرضه در کلیت بازار و برگشت مجدد سهم، مهم ترین حمایت سهم شیراز ناحیه 2300 تومان در نظر گرفته خواهد شد.

پتروشیمی شیراز از طریق فروش داخلی و صادراتی درآمد 2120.4 میلیارد تومان شناسایی نمود.

53% از درآمد ماهانه شیراز از طریق فروش داخلی و مابقی از طریق صادرات تامین شده است.

درآمد ماهانه نماد شیراز نسبت به ماه گذشته 6% رشد، نسبت به متوسط ماهانه 18% رشد و نسبت به مدت مشابه 81% رشد را تجربه نموده است.

محصول اصلی شیراز در دی ماه اوره صادراتی گزارش شده است که در مقایسه با ماه گذشته با افزایش 20 درصدی مقدار فروش و همچنین افت 6 درصدی نرخ فروش همراه بوده است.

مجموع عملکرد 10 ماهه سهم شیراز نسبت به مدت مشابه کاهش 7 درصدی داشته و طی این مدت 79% از کل درآمد سال قبلی درآمد زایی داشته است.

به دلیل کمبود خوراک اصلی در ابتدای دی ماه سال 1402 واحد تولید متانول شیراز از مدار تولید خارج گردیده است.

برای مشاهده تحلیل جدید شگویا این لینک را کلیک کنید.

نماد شیراز صورت مالی میاندوره ای 9 ماهه خود را در کدال قرار داد.

بر این اساس تغییرات مهم زیر نسبت به مدت مشابه ایجاد گردیده است:

درآمد عملیاتی سهم شیراز: 15% افت

سود ناخالص شیراز: 39% افت

سود عملیاتی نماد شیراز: 45% افت

سود هر سهم نماد شیراز3719 ریال گزارش شده است.

این در حالی است که EPS شیرازطی مدت مشابه 6311 ریال بوده است و کاهش 41 درصدی را تجربه نموده است.

شیراز از طریق فروش داخلی میتواند 20998 میلیارد تومان درآمد عملیاتی و 11379میلیارد تومان بهای تمام شده تا پایان سال داشته باشد.

برای مطالعه تحلیل بنیادی نماد جم پیلن این لینک را کلیلک کنید.

فروش آذر ماه سال 1402 سهم شیراز 1997.3 میلیارد تومان گزارش شده است که 53% از این رقم از طریق فروش داخلی و مابقی از طریق صادرات تامین گردیده است، تغییرات درآمدی شیراز به شرح زیر میباشد:

در مقایسه با ماه گذشته 13% افت داشته است.

در مقایسه با متوسط ماهانه 13% رشد داشته است.

در مقایسه با مدت مشابه 21% افت داشته است.

محصول پر فروش نماد شیراز در آذر ماه سال 1402 اوره صادراتی بوده است که در مقایسه با ماه گذشته کاهش 7 درصدی نرخ و افت 24 درصدی مقدار فروش را تجربه نموده است.

مجموع درآمد شیراز طی عملکرد 9 ماهه نسبت به مدت مشابه 13% کاهش داشته است و طی این مدت 70% از کل درآمد سال گذشته را محقق نموده است.

برای مشاهده تحلیل بنیادی و تکنیکال نماد نماد شاراک در صنعت محصولات شیمیایی این لینک را کلیک کنید.

(شرکت پتروشیمی شیراز) در آبان ماه سال 1402 حدود مبلغ 2295 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 19% و همچنین در مقایسه با مدت مشابه سال گذشته 40% رشد پیدا کرده است.

سهم شیراز در آبان ماه حدود بیش از 186 هزار تن از محصولات خود را به فروش رسانده که این میزان در مقایسه با حجم فروش ماه گذشته خود حدود 14 درصد رشد پیدا کرده است.

همچنین از پرفروش ترین محصولات شرکت پتروشیمی شیراز در آبان ماه می توان به اوره فله فروش بازار صادراتی با سهم 984 میلیارد تومان اشاره کرد که به عنوان پرفروش ترین محصول این شرکت در این ماه شناخته شده است.

نرخ فروش اوره صادراتی در این ماه 13/200/000 تومان به ازای هر تن بوده که این میزان در مقایسه با ماه گذشته حدود 4 درصد افزایش پیدا کرده است.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد