| عنوان | توضیحات |

|---|---|

| نام شرکت | شرکت سیمان مازندران |

| نماد | سمازن |

| سال تاسیس | آبان ماه 1371 |

| سال عرضه اولیه | دی ماه 1374 |

| موضوع فعالیت | سیمان آهک و گچ |

| تاثیر دلار | افزایش نرخ دلار منجر به رشد درآمد های صادراتی شرکت و همچنین رشد بهای تمام شده محصولات |

| سهامداران عمده | شرکت گذاری توسعه و صنایع سیمان ۲۲ درصد / گروه صنایع سیمان کرمان ۲۰ درصد / شركت سيمان شمال 17 درصد |

سهم سمازن (شرکت سیمان مازندران) دارای ظرفیت تولید کارخانه سیمان معادل ۶۲۴ هزار تن کلینکر در سال بوده که با راه اندازی خط تولید 3200 تنی و افزایش ظرفیت خط قدیم از ۲۰۰۰ تومان به 4000 تن در حال حاضر به ظرفیت 2/160/000 تن کلینکر سالیانه ارتقا یافته است. همچنین فعالیت اصلی سمازن طی سنوات اخیر تولید و فروش سیمان بوده است که طبق آخرین پروانه بهره برداری ظرفیت سالانه تولید سیمان پرتلند به 2/277/600 تن اصلاح شده است.

عوامل موثر بر فروش سمازن

محصولات شرکت سیمان مازندران در بازارهای داخلی (استان مازندران و استان های همجوار) و بازارهای خارجی (کشورهای آسیای میانه، عراق و ...) توزیع میشود

محصولات سمازن

تاسیس کارنجات و تولید سیمان و صنایع وابسته به آن

عوامل موثر برهزینه های سمازن

افزایش نرخ حامل انرژی برق و گاز و مازوت و بالا بودن سهم انرژی در صنعت سیمان ، بالا بودن هزینه های حمل و نقل

تاثیر نرخ ارز بر سودآوری سمازن

تامین برخی قطعات اصلی ماشین آلات شرکت و خرید منابع خارجی نوسانات نرخ ارز با اهمیت میباشد همچنین افزایش نرخ از برای آن بخش از درآمد صادراتی شرکت اثر مثبت خواهد داشت .

سایر عوامل موثر بر سود وزیان سمازن

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

EPS نماد سمازن در گزارش 6 ماهه منتهی به خرداد ماه سال 1402 برابر با 1812 ریال گزارش شده است که نسبت به مدت مشابه افزایش 61 درصدی را تجربه نموده است، همچنین درآمد های عملیاتی سهم سمازن طی گزارش نیمسال اول 39%، سود ناخالص 35% و سود عملیاتی 47% رشد داشته است.

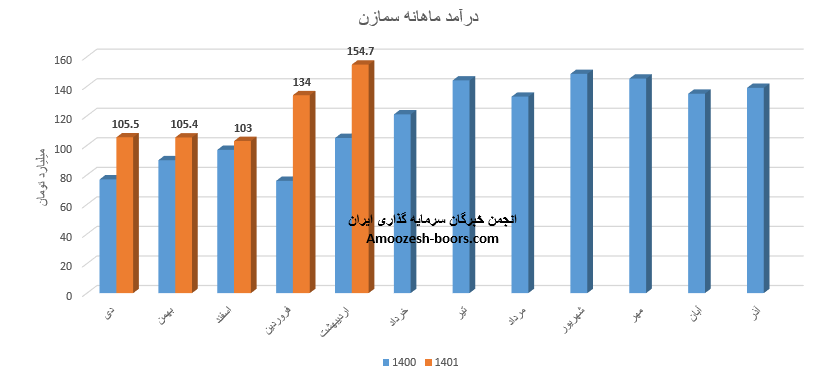

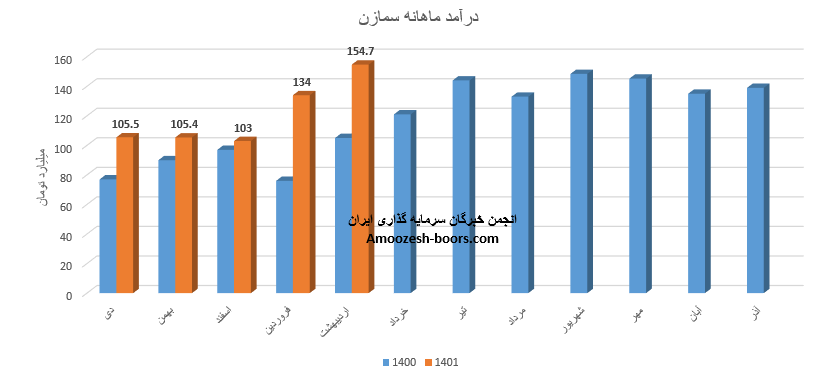

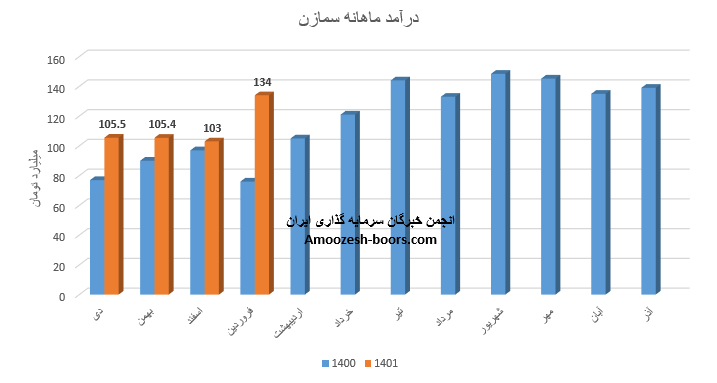

فروش نماد سمازن با تداوم روند صعودی در عملکرد ماهانه به رکورد جدید 187.2 میلیارد تومان دست یافته که 20% از این رقم از فروش صادراتی تامین شده و مابقی از طریق فروش داخلی، درآمد سمازن در ششمین ماه از سال مالی نسبت به ماه گذشته افزایش 21 درصدی و نسبت به مدت مشابه افزایش 55 درصدی را تجربه نموده است، محصول اصلی سیمان مازندران سیمان پاکتی داخلی گزارش شده که در مقایسه با ماه گذشته افزایش 9 درصدی نرخ فروش و 7 درصدی مقدار فروش را تجربه نموده است، مجموع عملکرد 6 ماهه شرکت سیمان مازندران ( سمازن ) نسبت به مدت مشابه 40% افزایش داشته و طی این مدت 62% از کل درآمد سال قبلی پوشش داده شده است.

نماد سمازن به مقاومت سقف کانال صعودی در محدوده قیمتی26000 ریال رسیده، در صورتی که سهم سمازن کماکان به روند صعودی خود ادامه دهد و موفق به عبور از این محدوده مقاومتی شود، تارگت سمازت 40000 ریال ارزیابی خواهد شد، همچنین در صورت ورود سهم سمازن به فاز اصلاحی، اولین حمایت 18000 ریال خواهد بود.

در تحلیل بنیادی شرکت سیمان مازندران ( نماد سمازن ) درمیابیم که در عملکرد اردیبهشت ماه 154.7 میلیارد تومان را شناسایی نموده است، 19% از فروش سهم سمازن از طریق صادرات و مابقی از طریق فروش داخلی تامین گردیده است، فروش اردیبهشت ماه سال 1402 سمازن نسبت به ماه گذشته 15% و نسبت به مدت مشابه 47% و نسبت به متوسط ماهانه 38% افزایش داشته است، محصول پر فروش شرکت سیمان مازندران ( سمازن) مربوط به سیمان فله داخلی میباشد که نرخ فروش این محصول تغییرات زیر را تجربه نموده است:

نرخ فروش سیمان فله داخلی افزایش 4%

مقدار فروش افزایش 14%

میزان تولید افزایش 2%

سهم سمازن طی عملکرد 5 ماهه 57% از درآمد سال قبل را تحقق بخشیده و نسبت به مدت مشابه 36% بهبود عملکرد داشته است.

فروش شرکت: 314 میلیارد تومان که نسبت به دوره مشابه گذشته 19% افزایش یافته است.

سود ناخالـص: 150 میلیارد تومان که نسبت به دوره مشابه گذشته 20% افزایش یافته است.

سود عملیاتی: 137 میلیارد تومان که نسبت به دوره مشابه گذشتـه 18% افزایش یافته است.

سود خالــص: 150 میلیارد تومان که نسبت به دوره مشابه گذشتــه 60% افزایش یافته است.

EPS نماد سمازن: 607 ریال که نسبت به دوره مشابه گذشتــه 60% افزایش یافته است.

حاشیه سود خالص: 48% که نسبــــت به دوره مشـــــابه گذشتــه 12٪ افزایــــش یافته است.

دلایل تغییرات سود نماد سمازن :

پیش بینی های شرکت در خصوص تولید و فروش محصولات:

نماد سمازن (شرکت سیمان مازندران) برای 9 ماهه باقیمانده سال مالی خود فروش حدود 1/700/000 تن معادل 1465 میلیارد تومان از محصولات خود را پیشبینی کرده است.

ضمناً سمازن با ثبت فروش بیش از 314 میلیارد تومان در پایان سه ماهه ابتدایی سال توانست حدود 18% از پیش بینی فروش سالانه خود را محقق سازد.

شرکت سیمان مازندارن ( نماد سمازن ) با سهم 22 درصدی از میزان صادرات در فروردین ماه سال 1402 به درامد 134 میلیارد تومانی دست یافته است، این رقم در مقایسه با ماه گذشته 30%، در مقایسه با متوسط ماهانه 28% و در مقایسه با ماه گذشته 76% افزایشی بوده، سیمان پاکتی داخلی پر فروش تین محصول سهم سمازن گزارش شده است که در بررسی تغییرات در محصول اصلی این شرکت به نتایج زیر خواهیم رسید:

افزایش 7 درصدی در نرخ فروش

کاهش 2 درصدی تولید و مقدار فروش

مجموعا نماد سمارن طی عملکرد 4 ماهه از سال مالی 69% از درآمد سال گذشته را پوشش داده است.

قیمت سهام سمازن مقاومت مهم ناحیه ۲۵۰۰ تومان را پیش روی خود دارد که در صورت عبور از این ناحیه، مقاومت بعدی سهم سمازن ۳۱۰۰ تومان تعیین شده است اما در صورت اصلاح، اولین حمایت سهم سمازن ناحیه ۱۵۰۰ تومان در نظر گرفته شده است.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد