| عنوان | توضیحات |

|---|---|

| نام شرکت | شرکت مهرکام پارس |

| نماد | خمهر |

| سال تاسیس | بهمن 1369 |

| سال عرضه اولیه | اسفند 1382 |

| موضوع فعالیت | خودرو و ساخت قطعات |

| عوامل موثر بر نرخ فروش | هیئت مدیره شرکت و دخالت دولت جهت نرخ گذاری دستوری |

| محصول شرکت | انواع صندلی سپر و داشبورد خودرو |

| مواد اولیه شرکت | مواد مستقیم مصرفی |

| تاثیر دلار بر نرخ فروش شرکت | افزایش نرخ دلار منجر به رشد بهای تمام شده محصولات شرکت خواهد شد |

| مهم ترین هزینه های شرکت | مواد مستقیم مصرفی و سربار تولید |

| سهامداران عمده | گسترش سرمایه گذاری ایران خودرو 42 درصد / شرکت طراحی مهندسی قطعات ایران خودرو 10% |

سهم خمهر (شرکت مهرکام پارس) در سال 1369 به عنوان شرکت طراحي و مهندسي قطعات تزئيني خودرو در اداره ثبت شرکت های تهران به ثبت رسيد و در سال 1372 فعاليت رسمي خود را ، در زمینی به مساحت 33000 متر مربع آغاز کرد و با شروع تولید سپر پژو 405 و داشبورد پیکان، به جرگه تولید کنندگان قطعات خودرو پیوست.

عوامل موثر بر در آمدهای خمهر

مشتریان این شرکت عبارت است از ایران خودرو، ساپکو، ایساکو میباشد .

محصولات خمهر

طراحی ،ساخت و تولید قطعات و مجموعه های صنعتی به ویژه در زمینه خودرو سازی ،ارائه خدمات طراحی و مهندسی ،طراحی و ساخت قالب ،اقدام به هرگونه مشارکت ،خرید و تامین مواد اولیه و تجهیزات فعالیتهای قالبسازی و تولیدی می باشد.

تاثیر نرخ ارز بر خمهر

نوسانات و افزایش نرخ ارزباعث افزایش بهای تمام شده تولید می شود و حاشیه سود شرکت کاهش پیدا می کند .

عوامل موثر بر هزینه های خمهر

سایر عوامل موثر بر سود و زیان خمهر

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

شرکت مهرکام پارس ( نماد خمهر ) عملکرد قوی ای در گزارش میاندوره ای 6 ماهه بر جای نگذاشت، درآمد های عملیاتی سهم خمهر طی این دوره 70% و سود ناخالص 27% نسبت به مدت مشابه افزایش داشته است، سود عملیاتی خمهر طی دوره 6 ماهه 27% کاهش و سود خالص تنها 3% رشد را تجربه نموده است.

EPS خمهر طی این دوره 50 ریال گزارش شده است، این در حالی است که در مدت مشابه 48 ریال سود به ازای هر سهم محقق نموده است و افزایش 4 درصدی داشته است.

باید در نظر داشت حاشیه سود عملیاتی نماد خمهر از 3% نیم سال ابتدایی سال 1401 به 1% رسیده است و برآورد میشود در 6 ماهه دوم 2276 میلیارد تومان درآمد عملیاتی و 2121 میلیارد تومان بهای تمام شده داشته باشد.

فروش شرکت: 1500 میلیارد تومان که نسبت به دوره مشابه گذشته 98% افزایش یافته است.

سود ناخالـص: 79 میلیارد تومان که نسبت به دوره مشابه گذشته 27% افزایش یافته است.

سود عملیاتی: 20 میلیارد تومان که نسبت به دوره مشابه گذشتـه 12% افزایش یافته است.

سود خالــص: 18 میلیارد تومان که نسبت به دوره مشابه گذشتــه 9% افزایش یافته است.

EPS نماد خمهر: 27 ریال که نسبت به دوره مشابه گذشتــه 8% افزایش یافته است.

دلایل تغییرات سود نماد خمهر:

پیش بینی های سهم خمهر در خصوص تولید و فروش محصولات:

نماد خمهر (شرکت مهرکام پارس) برای 9 ماهه باقیمانده سال مالی خود فروش حدود 859000 مجموعه معادل 3800 میلیارد تومان از محصولات خود را پیشبینی کرده است .

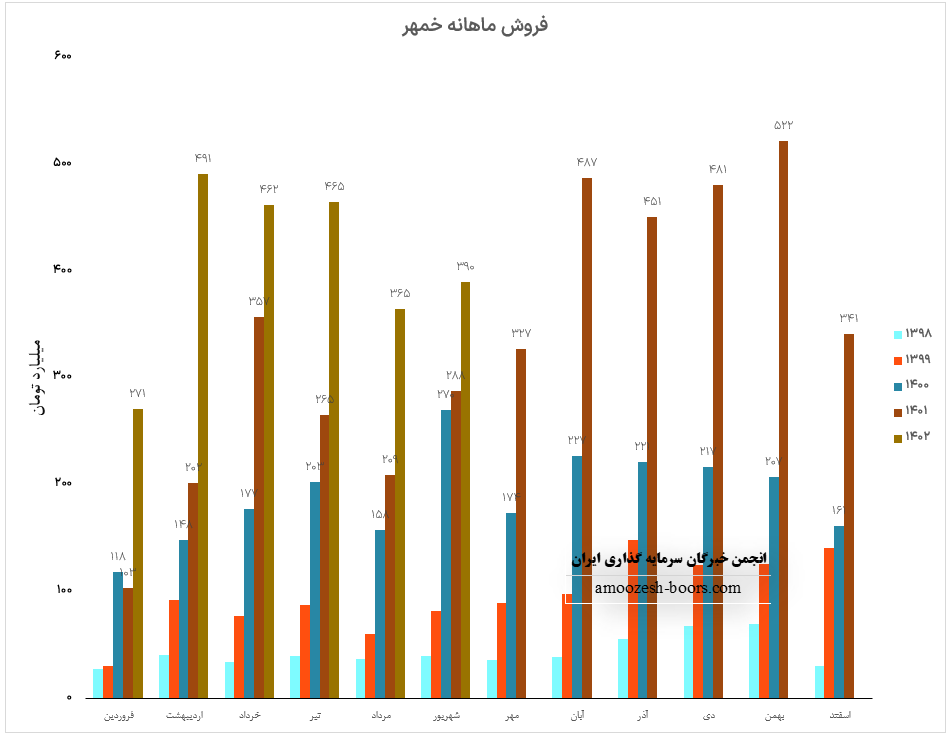

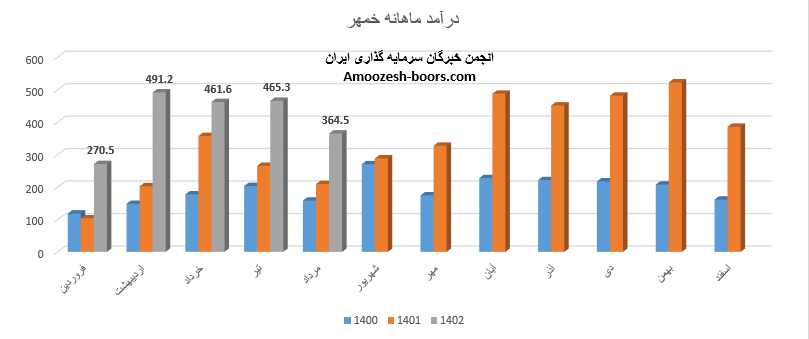

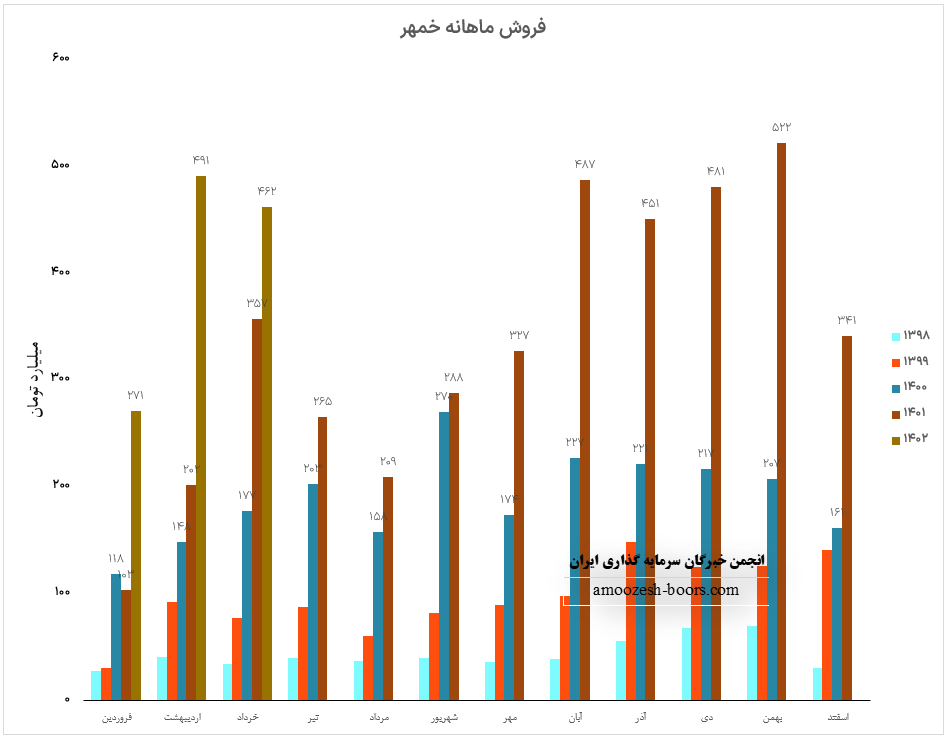

نماد خمهر طی دوره ماهانه به فروش 390.5 میلیارد تومان دست یافته است که هرچند در مقایسه با ماه گذشته 7% و نسبت به شهریور ماه سال گذشته 36% رشد داشته است اما همچنان از متوسط ماهانه 5% کمتر است، انواع سپر خودرو به عنوان محصول اصلی شرکت مهرکام پارس افزایش 3 درصدی مقدار فروش را نسبت به ماه گذشته تجربه نموده است و نرخ فروش این محصول بدون تغییر گزارش شده است.

مجموع عملکرد سهم خمهر طی نیم سال اول بهبود 72 درصدی نسبت به مدت مشابه داشته است و طی این مدت 60% از کل درآمد سال قبل کاور شده است.

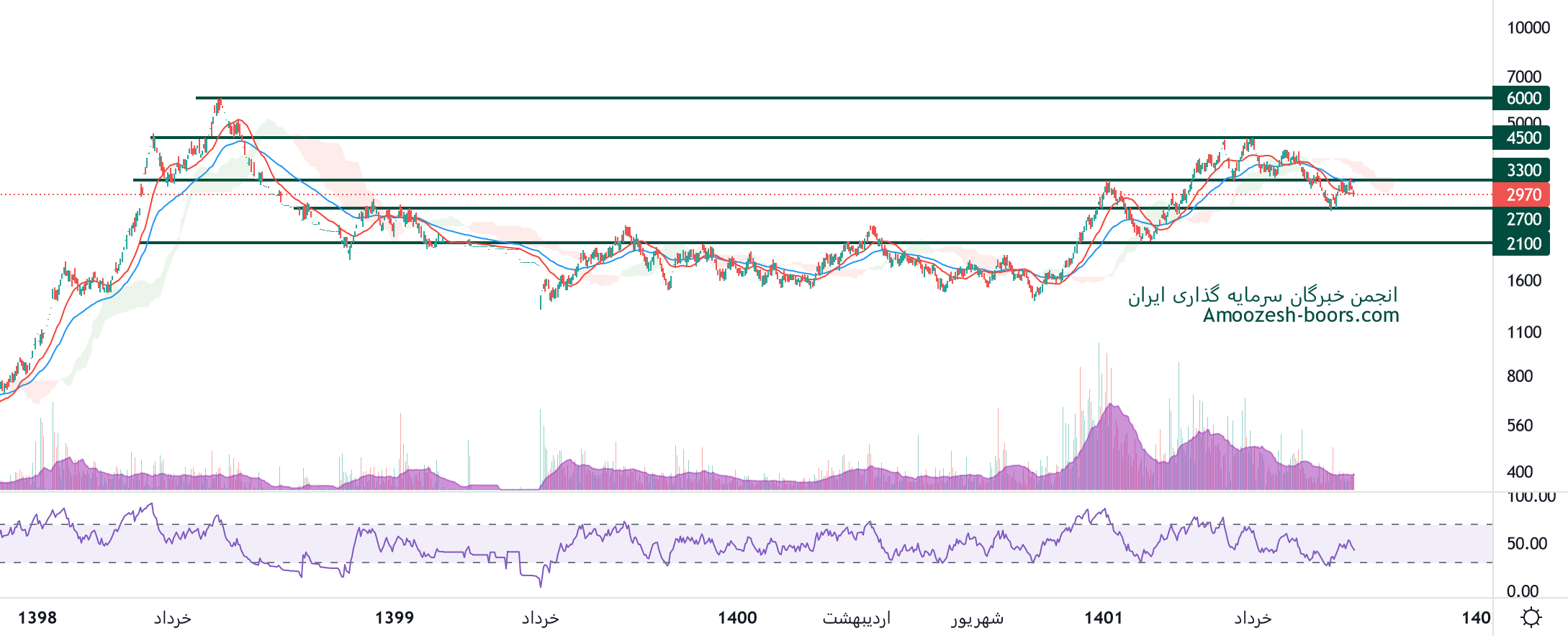

قیمت نماد خمهر مابین سطح حمایتی 2700 ریال و مقاومتی 3300 ریال قرار دارد، در صورت عبور قیمت خمهر از سطح 2700 ریال، مقاومت بعدی این سهم 4500 ریال خواهد بود، همچنین در صورت از دست رفتن سطح حمایتی 2700 ریال، اصلاح قیت سهم خمهر تا 2100 ریال ادمه خواهد داشت.

فروش خمهر با افزایش 74 درصدی نسبت به مدت مشابه به رقم 364.5 میلیارد تومان رسیده است، عملکرد ماهانه نماد خمهر در مرداد ماه افت 22 درصدی نسبت به ماه گذشته و افت 14 درصدی نسبت به متوسط ماهانه داشته است، انواع سپر خودرو به عنوان محصول پر فروش شرکت مهرکام پارس در مقایسه با ماه گذشته کاهش 16 درصدی مقدار فروش را تجربه نموده است، نرخ فروش این محصول 1% افزایشی بوده است.

مجموع عملکرد 5 ماهه سهم خمهر در مقایسه با مدت مشابه افزایش 81 درصدی داشته و طی این مدت 50% از کل درآمد سال قبل محقق گردیده است.

نماد خمهر با افزایش 1% درآمد نسبت به ماه گذشته به فروش 465.3 میلیارد تومان دست یافته است، فروش ماهانهسهم خمهر نسبت به متوسط ماهانه 14% و نسبت به مدت مشابه 76% رشد داشته است، نرخ فروش محصول اصلی مهرکام پارس ( خمهر ) انواع سپر خودرو گزارش شده که با افزایش 11 درصدی نرخ فروش و 104 درصدی مقدار فروش همراه بوده است، مجموع عملکرد خمهر از ابتدای سال مالی نسبت به مدت مشابه 82% رشد داشته است و طی این مدت 41% از کل درآمد سال قبل تححق بخشیده شده است.

سهم خمهر (شرکت مهرکام پارس) در خرداد ماه سال 1402 حدود مبلغ 462 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 6% کاهش و همچنین در مقایسه با مدت مشابه سال گذشته 29% رشد درآمد پیدا کرده است.

سهم خمهر در خرداد ماه حدود بیش از 82500 مجموعه از محصولات خود را به فروش رسانده که این میزان در مقایسه با حجم فروش ماه گذشته خود حدود 1% کاهش پیدا کرده است.

همچنین از پرفروش ترین محصولات سهم خمهر در خرداد ماه می توان به انواع سپر خودرو با سهم 184 میلیارد تومان در رتبه اول وانواع صندلي با سهم 145 میلیارد تومان در رتبه دوم اشاره کرد که به عنوان پرفروش ترین محصولات این شرکت در این ماه شناخته شده اند.

ضمناً در مجمع عمومی عادی سالانه شرکت که در تاریخ دوشنبه ۲۹ خرداد سال ۱۴۰۲ و با حضور بیش از ۵۵ % سهامداران برگزار شد هیچ مبلغی از ۷۲ ریال eps ساخته شده شرکت خمهر در سال گذشته به عنوان سود نقدی بین سهامداران تقسیم نشد.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد