| عنوان | توضیحات |

|---|---|

| نام شرکت | شرکت سیمان شاهرود |

| نماد | سرود |

| سال تاسیس | آذر ماه 1363 |

| سال عرضه اولیه | آبان ماه 1381 |

| موضوع فعالیت | سیمان آهک و گچ |

| تاثیر دلار | افزایش نرخ دلار منجر به رشد درآمد های صادراتی شرکت و همچنین رشد بهای تمام شده محصولات |

| سهامداران عمده | شركت سرمايه گذاري سيمان تامين 52 درصد / موسسه بيمه روستاييان و عشاير 3 درصد / سيد محمد رضا حسيني 2 درصد |

سهم سرود(شرکت سیمان شاهرود) در تاریخ ۲۶ آذر ماه سال ۱۳۶۳ به صورت سهامی خاص تأسیس و در اداره ثبت شرکتهای شهرستان شاهرود به ثبت رسید نوع شخصیت حقوقی شرکت در هنگام تاسیس سهامی خاص بوده که بعداً به موجب صورتجلسه مجمع عمومی فوق العاده سرود مورخ ۱۴ خرداد ۱۳۶۶ بوده به سهامی عام تغییر و در تاریخ ۲۱ آبان ماه ۱۳۸۱ در سازمان بورس اوراق بهادار تهران پذیرفته شد

عوامل موثر بر درآمد سرود

علاوه بر فروش داخلی هدف شرکت دوکشور روسیه و ازبکستان میباشد. فروش صادراتی این شرکت علاوه بر کشورهای مذکور عمدتا ترکمنستان، قزاقستان، افغانستان و پاکستان نیز میباشد. لازم به ذکر است که محصولات صادراتی به روش FOB به فروش میرسند و کشورهای روسیه و ترکمنستان بیشترین حجم صادرات را به خود اختصاص دادهاند.

محصولات شرکت سرود

تولید سیمان خاکستری میباشد

عوامل موثر بر هزینه های سرود

مواد اولیه شرکت تماما از داخل تامین میشود منتها باید در نظر داشت که فرآیند نرخگذاری محصولات سیمانی توسط سازمان حمایت از مصرفکنندگان و تولیدکنندگان به صورت دستوری به کارفرمایان ابلاغ میشود و در حال حاضر فاصله زیادی با نرخ های صادراتی دارد.

تاثیر قیمت دلار بر سودآوري سرود

افزایش نرخ ا رز موجب افزایش اقلام یدکی و تجهیزات و همچنین موجب عدم ثبات در نرخ فروش صادراتی در مرزها میگردد.

سایر عوامل موثر بر سود و زیان سرود

تحریم ها و مشکلات ناوگان حمل و نقل زمینی و ریلی

هزینه بالای تامین نقدینگی ( نرخ سود تامین منابع مالی از طریق بانکها(

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

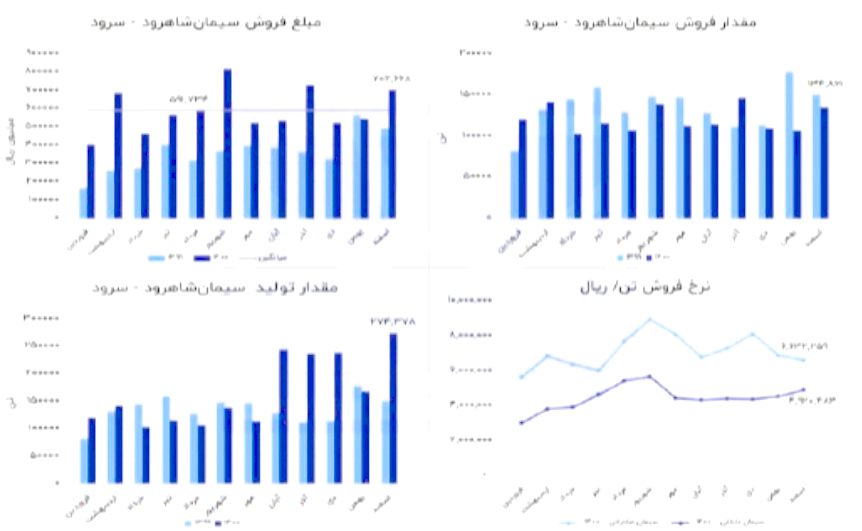

سرود در اردیبهشت فروش فوقالعاده 783 میلیارد ریالی را ثبت کرده است. (60%) درصد از درآمد شرکت درین ماه مربوط به فروش داخلی و (40%) درصد آن مربوط به کل صادرات شرکت است.

درآمد شرکت در این دوره نسبت به ماه قبل 33% افزایش و نسبت به دوره 1 ماهه مشابه سال قبل 14% افزایش درآمد داشته است.

سرود در مدت دو ماهه از سال 1401 موفق شده 19 درصد از بودجه سال گذشته را پوشش دهد.

سیمان پاکتی تیپ دو داخلی و صادراتی بیشترین وزن سبد فروش این مجموعه را تشکیل میدهد. نرخ فروش این محصولات در اردیبهشت ماه با رشد حدودا 1 و 6 درصدی در مقایسه با ماه گذشته به ترتیب 5.6 و 7.7 میلیون ریال به ازای هر تن گزارش شده است. باید در نظر داشت مجمع مصوب کرد که بیش از 90 درصد سود قابل تقسیم و به ازای هر سهم 337 تومان سود توزیع شود.

(68%) درصد از درآمد شرکت درین ماه مربوط به فروش داخلی و (32%) درصد آن مربوط به کل صادرات شرکت است. شرکت نسبت به دوره 1 ماهه مشابه سال قبل 46% افزایش درآمد داشته است.گرچه این مقدار در مقایسه با میانگین فروش 3 ماهه زمستان از دوره قبل دستخوش تغییر خاصی نشده است.مقدار تولید کلینکر در این ماه برابر 102735بوده که ۵۸ تند کمتر از فروردین سال قبل است .نرخ فروش سیمان پاکتی نیز در این ماه افزایشی بوده است.نرخ محصولات سیمان فله تیپ ۲ سیمان پاکتی تیپ ۲ داخلی به ترتیب برابر با4492698 ریال و5562313 ریال و سیمان پاکتی تیپ ۲ و سیمان فله ای تی به دو صادراتی به ترتیب 29.7و 28.7 دلار می باشند

(78%) درصد از درآند شرکت درین ماه مربوط به فروش داخلی و (22%) درصد آن مربوط به کل صادرات شرکت است. درآمد شرکت در این دوره نسبت به ماه قبل 29% افزایش و نسبت به میانگین ماه های قبل 21% افزایش داشته است. شرکت نسبت به دوره 1 مشابه سال قبل 43% افزایش درآمد داشته است.

نرخ فروش سیمان داخلی نیز در این ماه روند افزایشی و اما نرخ سیمان صادراتی مقداری کاهشی بوده است. با توجه به موارد گفته شده و همچنین عملکرد باثبات شرکت در کوارتر نهایی در مقایسه با 3 ماهه پاییز انتظار میرود سدور در 3 ماهه چهارم از سود برابری نسبت به فصل پاییز برخوردار باشد.

قیمت پس از برخورد به محدوده حمایتی مهم ۱۸۰۰تومان و رشد از سقف کانال نزولی خود خارج شده اکنون در حال انجام پولبک به این محدوده می باشد در صورت تایید پولبک میتواند رشد خود را تا محدوده مقاومتی ۲۲۰۰ تومان و در صورت شکست آن تا ۲۶۰۰ تومان نیز رشد خود را ادامه دهد اما در صورت عدم تایید پولبک محدوده حمایتی ۱۸۰۰تومان را سر راه خود خواهد دید.

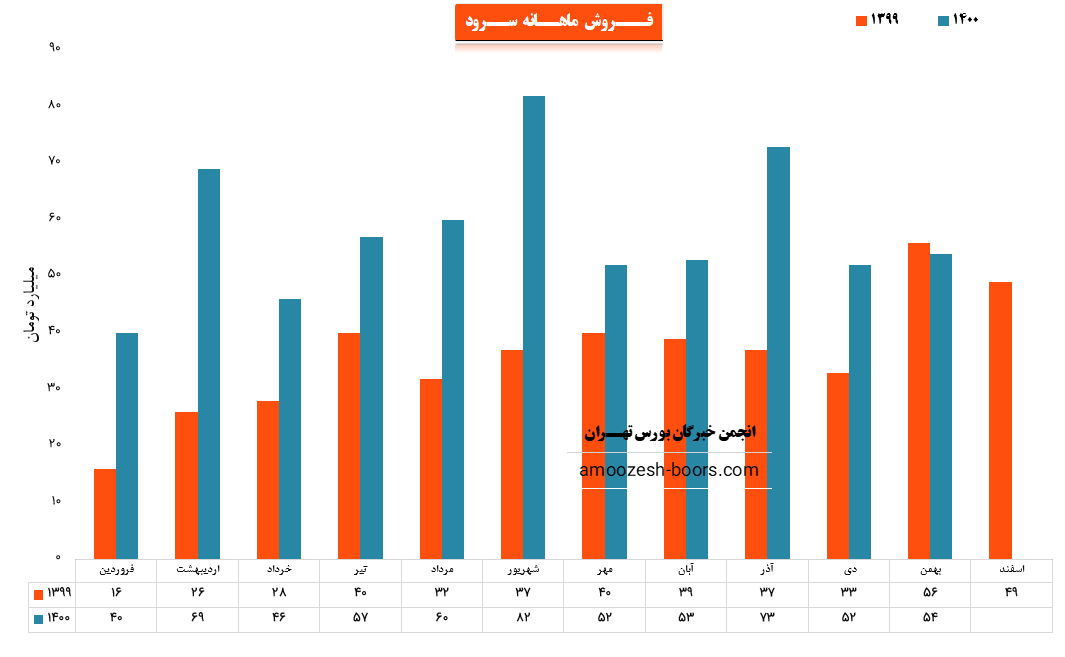

شرکت سیمان شاهرود با نماد سرود در بهمن ماه ۱۴۰۰ حدود مبلغ ۵۴ میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته ۴ % رشد و همچنین در مقایسه با مدت مشابه سال گذشته ۴ % افت درآمد را تجربه کرده است.

این شرکت در بهمن ماه مجموعه حدود ۱۱۰ هزار تن سیمان فروش داشته که از این میزان ۲۰ % فروش صادراتی و ۸۰ % فروش داخلی بوده است.

حجم فروش کلی بهمن ماه با دی ماه تقریبا بدون تغییر و حدود ۱۱۰ هزار تومان ثابت مانده است اما فروش صادراتی کمی افزایش پیدا کرده و فروش داخلی کمی کاهش پیدا کرده در واقع شرکت در بهمن ماه بیشتر از دی ماه صادرات داشته است به طوری که درآمد شرکت از محل صادرات سیمان حدود ۱۰ میلیارد تومان بوده که این میزان در بهمن ماه با ۶۰ % رشد به ۱۶ میلیارد تومان رسیده است.

در حالی که این میزان رشد درآمد را تجربه کرده است که نرخ فروش سیمان صادراتی در بهمن ماه حدود ۱۵ % نسبت به دی ماه کاهش پیدا کرده است و لذا شرکت توانسته این میزان کاهش نرخ فروش را با رشد حجم صادرات جبران کند

نرخ فروش سیمان داخلی نیز تغییر بهخصوصی نداشته است.

قیمت در حال حاضر در کانال نزولی خود در حال نوسان روی محدوده حمایتی میباشد در صورت از دست رفتن این محدوده حمایتی و میدلاین کانال نزول قیمت تا محدوده 16000 ریال دور از ذهن نخواهد بود و در صورت تثبیت قیمت تارگت اول و دوم سهم به ترتیب سقف کانال (قیمت 19500ریال) و مقاومت استاتیک و روانی عدد رند 22000 ریال خواهد بود.

(82%) درصد از درآمد شرکت درین ماه مربوط به فروش داخلی و (18%) درصد آن مربوط به کل صادرات شرکت است.

درآمد شرکت در این دوره نسبت به ماه قبل 28% کاهش و نسبت به میانگین ماه های قبل 11% کاهش داشته است.

شرکت نسبت به دوره 1 ماهه مشابه سال قبل 61% افزایش درآمد داشته است.تولید سیمان نیز افزایش 7 درصدی داشته است و نرخ فروش محصولات تغیر محسوسی نداشته است . همچنین مجموع مبلغ تجمعی فروش رشد 79 درصدی نسبت به مدت مشابه سال گذشته داشته است .

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد