| عنوان | توضیحات |

|---|---|

| نام شرکت | شرکت گروه صنعتی سپاهان |

| نماد | فسپا |

| سال تاسیس | آبان ماه 1359 |

| سال عرضه اولیه | دی ماه 1389 |

| موضوع فعالیت | فلزات اساسی |

| محصول شرکت | لوله های گازی و صنعتی و ساختمانی |

| مواد اولیه شرکت | ورق های گرم |

| عوامل موثر بر نرخ فروش | نرخ فروش حصولات تابعی از ورق گرم شرکت فولاد مبارکه |

| تاثیر دلار بر نرخ فروش شرکت | رشد نرخ دلار منجر به شناسایی سود از محل صادرات محصولات و همچنین رشد بهای تمام شده محصولات شرکتت میشود |

| مهم ترین هزینه های شرکت | مواد مستقیم مصرفی و سربار تولید |

| سهامداران عمده | محمد رصضا جابر انصاری 6 درصد / محمدعلی جابر انصاری 5 درصد / مهراد جابر انصاری 5 درصد / سایر اشخاص زیر 1% 84 درصد |

نماد فسپا (شرکت گروه صنعتی سپاهان) در سال ۱۳۵۲ توسط گروهی از صنعتگران مبتکر با بیش از بیست سال تجربه قبلی در زمینه لوله و پروفیل تأسیس و بعنوان یک شرکت معتبر خصوصی با بهره گیری از ثبات مدیریت و کادر متعهد و متخصص توانسته است پیشرو تکنیک لوله و پروفیل سازی در ایران باشد. این شرکت در تاریخ ۱۳۵۲/۰۸/۲۴ تحت شماره ۱۱۷۴ در اداره کل ثبت شرکتها و مالکیت صنعتی اصفهان و سپس براساس مصوبات مجمع عمومی فوق العاده مورخ ۱۳۵۵/۰۹/۰۴، در تاریخ ۱۳۵۶/۰۳/۰۳ در تهران تحت شماره ۲۸۳۳۲ به نام شرکت گروه صنعتی سپاهان (سهامی خاص) به ثبت رسیده است. به موجب صورتجلسه مجمع عمومی فوق العاده مورخ 1387/11/20، نوع شرکت از سهامی خاص به سهامی عام تبدیل شده است. ضمناً شرکت طبق مصوبه مورخ 1389/10/26 هیأت محترم پذیرش، به عضویت سازمان بورس اوراق بهادار تهران پذیرفته شد. مرکز اصلی شرکت در تهران و کارخانه آن در اصفهان واقع است. کارخانجات سپاهان با بیش از ۸۸۰ نفر پرسنل و ظرفیت تولید سالیانه تا ۴۲۰۰۰۰ تن و سطح زیر بنایی ۵۵۰۰۰ متر مربع در زمینی به وسعت ۱۱۳۲۲۱۳ متر مربع در نزدیکی شهر اصفهان واقع شده است.

مهمترین محصولات فسپا

مهمترین محصولات شرکت شامل لوله های گازی، صنعتی و ساختمانی هست که در سایز های مختلف در کارخانجات و ساختمان های مسکونی مورد استفاده قرار میگیرد. قوطی و پروفیل صنعتی نیز جزو محصولات فرعی شرکت میباشد

بیشترین مواد مصرفی شرکت و عامل اثر گذاری قیمت فسپا

مهمترین ماده مصرفی شرکت ورق گرم می باشد که 90 درصد از هزینه ها مصرفی محصولات این شرکت را شامل میشود. در نتیجه قیمت گذاری محصولات شرکت تابعی از قیمت ورق گرم فولاد مبارکه است .

عوامل موثر بر سود و زیان فسپا

رونق گرفتن ساخت و ساز ساختمان در کشور، تاثیر بسیار مهمی در رشد تولیدی و متعاقبا سود سازی شرکت فسپا دارد. همچنین یکی از مهمترین عوامل تاثیر گذار در شرکت بحث تهیه ورق گرم برای تولید محصولات میباشد که متاسفانه در یک سال اخیر کم و کاستی ها از سوی فولاد مبارکه باعث شده شرکت نتواند از تمام ظرفیت اسمی خود استفاده کرده و در صورتی که نیاز ورق گرم شرکت حل شود تاثیر بسیار شگفت انگیزی در رشد سود اوری ان خواهد داشت.

تاثیر دلار بر نماد فسپا

نرخ دلار تاثیر غیر مستقیم و با تاخیر بر سود اوری شرکت خواهد داشت. در واقع افزایش قیمت دلار ابتدا باعث افزایش نرخ ورق گرم و سپس قیمت محصولات شرکت خواهد شد.

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

قیمت سهم فسپا در حال حاضر حمایت 11000 ریال را دارا میباشد، در صورت تثبیت قیمت، حرکت سهم تا 13000 ریال دور از ذهن نخواهد بود، همچنین در صورت از دست رفتن این حمایت، حمایت بعدی سهم فسپا 8500 ریال در نظر گرفته خواهد شد که در این صورت حد ضرر فعال میگردد.

احتراما به استحضار کلیه سهامداران محترم میرساند سود سهام برای سال مالی منتهی به ۲۹ اسفند ماه ۱۴۰۰ به شرح جدول ذیل پرداخت میگردد:

لازم به توضیح است کلیه پرداخت ها از طریق شرکت سپرده گذاری مرکزی اوراق بهادار و تسویه وجوه پس از هماهنگی با آن شرکت انجام خواهد گردید. لذا خواهشمند است کلیه سهامداران محترم که تاکنون در سامانه سجام ثبت نام ننموده اند ، اقدام مقتضی به عمل آوردند.

قیمت پس از اصلاح تا ناحیه حمایتی ۱۴۵۰ تومان برای سومین بار در حال تست ناحیه مقاومتی ۱۸۰۰ تومان می باشد. در صورت شکست این ناحیه مقاومتی قیمت می تواند با شکست سقف کانال نزولی خود تا ناحیه مقاومت ۲۶۰۰ تومان نیز رشد خود را ادامه دهد اما در صورت بروز مجدد واکنش منفی نسبت به این ناحیه می تواند مجدداً تا ناحیه ۱۵۰۰تومان اصلاح کند.

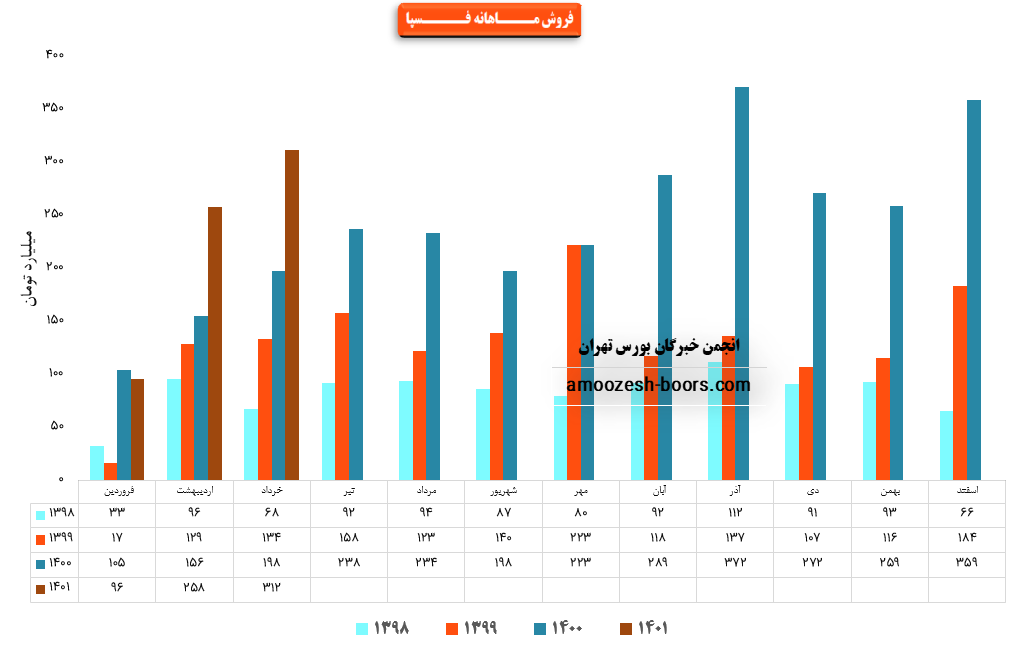

شرکت گروه صنعتی سپاهان با نماد فسپا در خرداد ماه ۱۴۰1 حدود مبلغ 312 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 21% و همچنین در مقایسه با مدت مشابه سال گذشته 58% رشد درآمد پیدا کرده است.

این شرکت در خرداد ماه حدود بیش از 12 هزار تن از محصولات خود را به فروش رسانده که این میزان در مقایسه با حجم فروش ماه گذشته حدود 20% افزایش پیدا کرده است.

همچنین از پرفروش ترین محصولات این شرکت در خرداد ماه می توان به انواع لوله گازي و صنعتي با سهم 302 میلیارد تومان اشاره کرد که به عنوان پرفروش ترین محصول این شرکت در این ما شناخته شده است.

همچنین نرخ فروش محصول اصلی شرکت یعنی انواع لوله های گازی و صنعتی در خرداد ماه ۲۵ میلیون و ۴۰۰ هزار تومان به ازای هر تن بوده که در مقایسه با نرخ فروش ماه گذشته حدود ۳ % کاهش پیدا کرده است.

(93%) درصد از درآمد شرکت درین ماه مربوط به فروش داخلی و (7%) درصد آن مربوط به کل صادرات شرکت است.

درآمد شرکت در این دوره نسبت به ماه قبل 169% افزایش و نسبت به میانگین ماه های قبل 169% افزایش داشته است.

شرکت نسبت به دوره 1 ماهه مشابه سال قبل 66% افزایش درآمد داشته است.

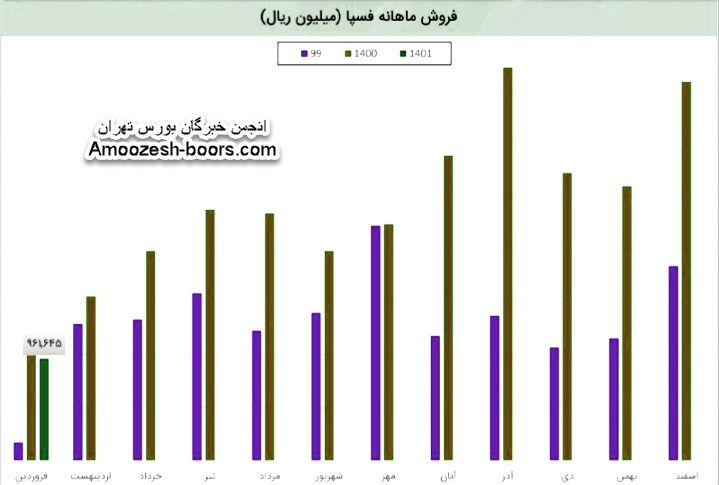

فسپا در این ماه نیز تولید 12.5 هزارتن محصول را گزارش کرده است. در سال گذشته متوسط تولیدات شرکت برابر 8.7 هزارتن بوده است تولید دو ماهه امسال رشد 12% نسبت به مدت مشابه سال گذشته دارد.

گروه صنعتی سپاهان در این ماه 12546 تن لوله های گازی و صنعتی تولید و 9155 تن از این محصول بفروش رسانده است. مقدار تولید این محصول 81 درصد، مقدار فروش 177 درصد و نرخ آن 1 درصد بالاتر از فروردین گزارش شده است.

با توجه به محصولات تولیدی شرکت که در لیست عوارض صادراتی منتشر شده توسط وزارت صنعت قرار نگرفته است بنابراین شرکت و محصولات تولیدی این شرکت مشمول عوارض صادرات نخواهد بود. پس این قانون بر روند سودآوری شرکت تاثیری نخواهد گذاشت

(90%) درصد از درآمد شرکت درین ماه مربوط به فروش داخلی و (10%) درصد آن مربوط به کل صادرات شرکت است. شرکت نسبت به دوره 1 ماهه مشابه سال قبل 8% کاهش درآمد داشته است.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد