عوامل موثر بر فروش شرکت

1-رشد اقتصادی و رونق بازار فروش

2-افزایش قیمت جهانی محصولات فولادی

3-افزایش تولید و بهره برداری به موقع از طرح های توسعه به بازگشت به موقع سرمایه گذاری شرکت و توانایی های شرکت جهت رقابت با دریگر تولید کنندگان کمک زیادی در بهروی شرکت خواهد داشت.

4-انتقال ارز جهت واردات دستگاه های طرح های توسعه که هم اکنون با مشکل رو به رو است وبا برداشتن تحریم ها کمک بزرگی در اهداف توسعه ای شرکت میکند.

محصولات شرکت

1-میکروآلیاژ

2-بلبرینگ

3-ابزار گرم کار

4-فولاد کربنی

5-فولاد سخت شونده سطحی

6-فنر

7-فولادهای صوش تراش

8-فولادهای با دمای بالا

9-فولادهای عملیات حرارت پذیر

فاکتور های مهم تاثیر گذار بر هزینه های شرکت

1-افزایش هزینه های تامین مواد اولیه

2- قیمت فروآلیاژ های وارداتی

3-محدودیت های ارزی باعث شده بازگشت ارز صادراتی به شرکت مشکل باشد.

تاثیر قیمت دلار

1-نوسانات قیمت ارز به دلیل دارا بودن صادرات برای این شرکت تاثیر مثبتی در سودآوری شرکت دارد.

سایر عوامل سود و زیان شرکت

1-ریسک نقدینگی جهت خرید مواد اولیه با توجه به نوسانات ارز هم چنین تهیه لوازم مورد نیاز شرکت میتواند فرایند تولید و طرح های توسعه شرکت را با چالش همراه کند.

2-ریسک اعتباری جهت خرید محصولات و باز پرداخت بدهی های شرکت محاسبه میشود.

3-ریسک تغییر قیمت ها نیز میتواند براورد هزینه و درامد های شرکت را با چالش رو به رو سازد.

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

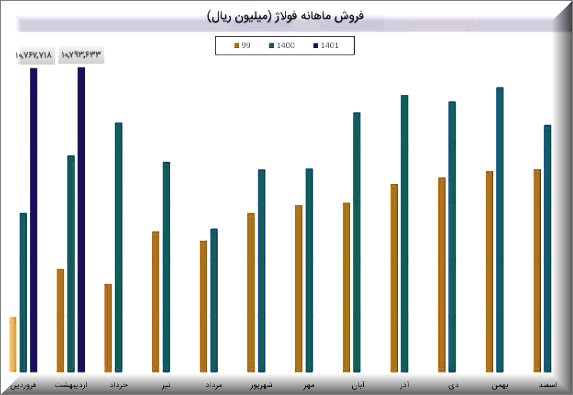

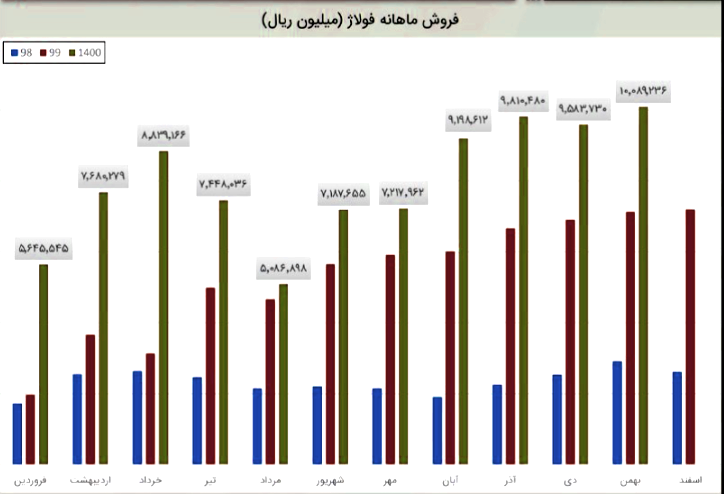

(93%) درصد از درآمد شرکت درین ماه مربوط به فروش داخلی و (7%) درصد آن مربوط به کل صادرات شرکت است.

درآمد شرکت در این دوره نسبت به ماه قبل و نسبت به میانگین ماه های قبل تغییر محسوسی نداشته است .

شرکت نسبت به دوره 1 ماهه مشابه سال قبل 41% افزایش درآمد داشته است.

فولاژ در 2 ماه نخست سال 1401 موفق شده 22 درصد از بودجه سال گذشته را پوشش دهد.

فولاژ در اردیبهشت حدودا 36534 تن محصول به فروش رساند که 17 درصد کمتر از ماه قبل می باشد. نرخ فروش محصولات آلیاژی و مهندسی شرکت به ترتیب 33.3 و 19.5 میلیون تومان در هر تن گزارش شده که این اعداد برای ماه گذشته به ترتیب برابر 3.19 و 19.5 بوده است. اما نرخ فروش محصولات صادراتی به حدود 18 میلیون تومان در هر تن رسیده است که این عدد برای ماه گذشته 15.9 میلیون تومان بوده است.

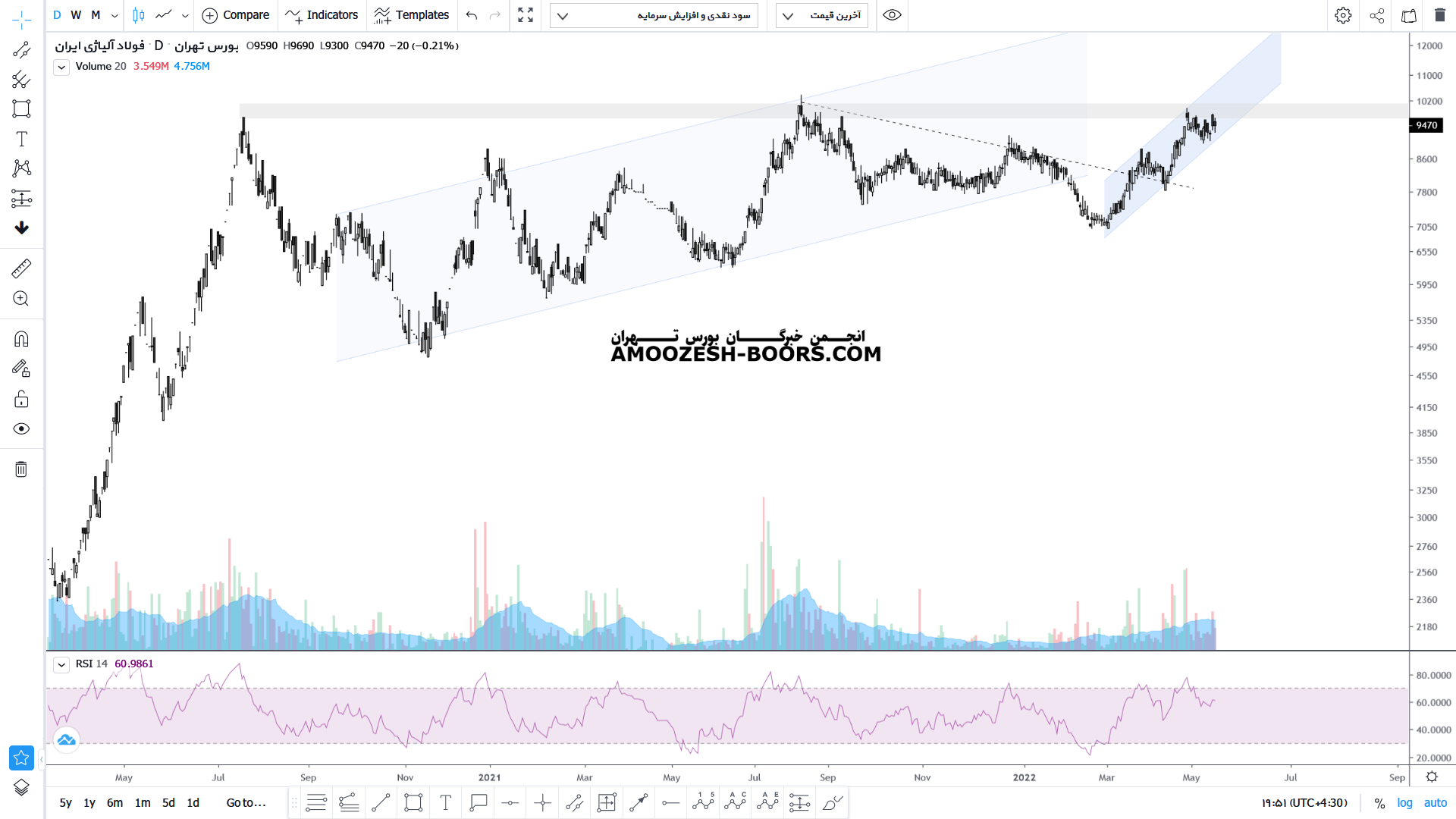

قیمت پس از شکست خط روند نزولی خود و پولبک به آن توانسته رشد خود را تا محدوده مقاومتی سقف تاریخی خود یعنی محدوده هزار تومان ادامه دهد که این رشد را توانسته در قالب یک کانال صعودی به انجام برساند اکنون نیز درگیر مقاومت مهدوی سقف تاریخی خود میباشد که در صورت بروز واکنش منفی به این محدوده مقاومتی مهم می تواند تا اولین حمایت خود یعنی محدوده کف کانال صعودی یعنی محدوده ۹۰۰ تومان و یا صورت شکست تا محدوده حمایتی ۸۰۰تومان اصلاح خود را ادامه دهد اما در صورت بروز واکنش مثبت و شکست این محدوده مقاومتی مهم هدف سقف کانال صعودی خود را پیش روی خود دارد.

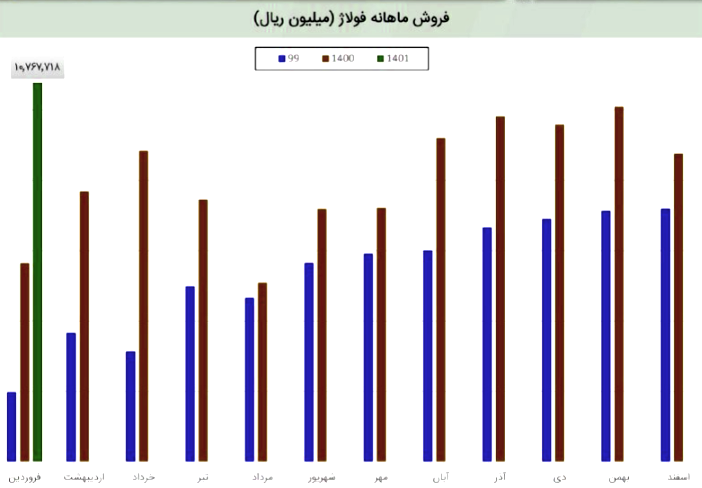

(74%) درصد از درآند شرکت درین ماه مربوط به فروش داخلی و (26%) درصد آن مربوط به کل صادرات شرکت است. شرکت در دوره یک ماهه منتهی به 31 فروردین ماه، مبلغ 787.8 میلیون تومان را به عنوان برگشت از فروش ثبت کرده است. شرکت نسبت به دوره 1 ماهه مشابه سال قبل 91% افزایش درآمد داشته است.این رقم در مقایسه با میانگین درآمد 3 ماهه زمستان درآمد ماه گذشته و همچنین مدت مشابه سال قبل با رشد 14 و 23 و 90 درصدی همراه بوده است. نرخ فروش فولاد آلیاژی نیز با شیب نسبتا تندی افزایشی بوده است. تولید فروردین ماه 38 هزار تن گزارش شده است. میانگین تولید ماهانه سال 99، 39 هزار تن و سال 1400، 38 هزار تن میباشد.در فروردین 44 هزار تن فروش ثبت شده ، میانگین فروش ماهانه سال 1400، 36 هزار تن و میانگین فروش ماهانه سال 99، 39 هزار تن بوده است.

با توجه به موارد گفته شده و همچنین فروش خوب فروردین ماه بنظر میرسد فولاژ در کوارتر ابتدایی از سود به مراتب بهتری در مقایسه با مدت مشابه سال قبل برخوردار باشد.

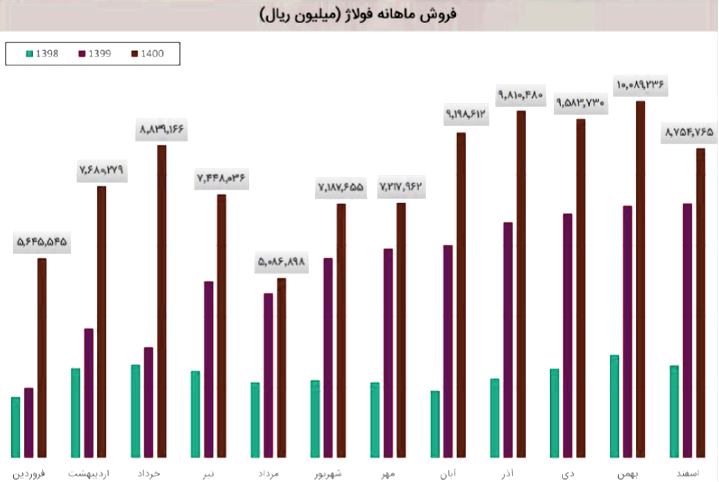

(84%) درصدازدرآمد شرکت درین ماه مربوط به فروش داخلی و (16%) درصد آن مربوط به کل صادرات شرکت است. درآمد شرکت در این دوره نسبت به ماه قبل 13% کاهش و نسبت به میانگین ماه های قبل 10% افزایش داشته است. شرکت نسبت به دوره 1 مشابه سال قبل 22% افزایش درآمد داشته استگرچه این رقم تغییر خاصی در مقایسه با میانگین درآمد 3 ماهه پاییز نداشته است نرخ فروش فولاد آلیاژی نیز با شیب نسبتا تندی افزایشی بوده است. با توجه به موارد گفته شده و همچنین فروش خوب 3 ماهه زمستان که 8 درصد بیشتر از کل فروش 3 ماهه پاییز است بنظر میرسد فولاژ در کوارتر نهایی از سود بهتری در مقایسه با فصل پاییز برخوردار باشد. همچنین تحلیلگران معتقدند فولاژ در پایان سال مالی پتانسیل تحقق سود 250-270 تومانی را دارد.

(92) درصد از درامد شرکت از طریق فروش داخلی و (8%) درصد از درآمد شرکت درین ماه مربوط به کل صادرات شرکت است. درآمد شرکت در این دوره نسبت به ماه قبل 5% افزایش و نسبت به میانگین ماه های قبل 30% افزایش داشته است. شرکت نسبت به دوره 1 مشابه سال قبل 42% افزایش درآمد داشته است.فولاژ در بهمن حدودا 46 هزار تن محصول به فروش رساند که 12 درصد بیشتر از ماه دی می باشد. نرخ فروش محصولات آلیاژی و مهندسی شرکت همانند ماه آبان به ترتیب برابر با 24 و 17 میلیون تومان در هر تن گزارش شده است اما نرخ فروش محصولات صادراتی به حدود 13 میلیون تومان در هر تن رسیده است. با توجه به موارد گفته شده و همچنین فروش خوب دی و بهمن ماه که برابر با 75 درصد از کل فروش 3 ماهه پاییز است بنظر میرسد فولاژ در کوارتر نهایی از سود بهتری در مقایسه با فصل پاییز برخوردار باشد. همچنین تحلیلگران معتقدند فولاژ در پایان سال مالی پتانسیل تحقق سود 250-270 تومانی را دارد.

افزایش سرمایه ۱۰۰ درصدی شرکت فولاد آلیاژی از محل سود انباشته به ثبت رسید

سرمایه قدیم ۱۲۰۰ میلیارد تومان

سرمایه جدید ۲۴۰۰ میلیارد تومان

با توجه به ثبت افزایش سرمایه شرکت و تعدیل قیمت آپدیت تحلیل قبلی به شرح زیر می باشد:

قیمت پس از شکست کف کانال صعودی خود، احتمال دارد چند روزی با نوسانی رو به بالا جهت انجام پولبک مثبت شود. دقت داشته باشید تا زمانی که این رشد زیر خط روند نزولی و زیر کانال صعودی باشد پولبک نام دارد و خرید به هیچ عنوان توصیه نمی شود اما در صورت رشد و شکست مقاومت خط روند نزولی و مقاومت کف کانال احتمالاً رشد خود را تا محدوده مقاومتی 1000 تومان ادامه دهد اما در صورت تایید پولبک ریزش خود را تا محدوده حمایتی مهم ۶۰۰ تومان ادامه خواهد داد

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد