نماد هرمز (شرکت فولاد هرمزگان جنوب) در زمینی به مساحت ۹۵ هکتار در ۱۳ کیلومتری غرب شهر بندرعباس و در منطقه ویژه اقتصادی صنایع معدنی و فلزی خلیج فارس واقع شده است که با وجود این شرکت استان هرمزگان به قطب سوم فولاد کشور تبدیل می گردد. فولاد هرمزگان جنوب پیشرفته ترین کارخانه فولادی کشور میباشد. از ویژگیهای این شرکت مجاورت با آبهای نیلگون خلیج همیشه فارس جهت دسترسی آسان به آبهای آزاد، نزدیکی به مخازن عظیم گاز عسلویه، مجاورت با ذخایر سنگ آهن گل گهر، مجتمع بندری شهید رجایی و حمل و نقل جاده ای و ریلی میباشد

عوامل موثر بر فروش نماد هرمز

محصولات هرمز

فاکتور های مهم تاثیر گذار بر هزینه های نماد هرمز

تاثیر قیمت دلار بر سودسازی هرمز

سایر عوامل سود و زیان موثر بر سهم هرمز

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

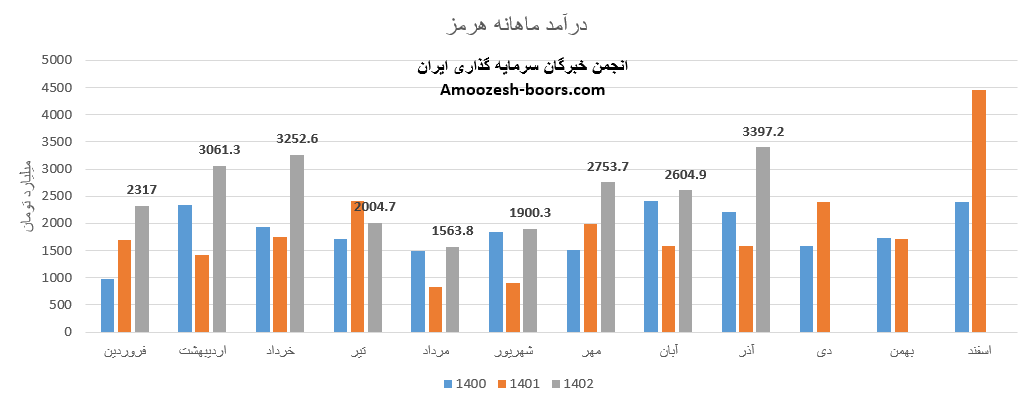

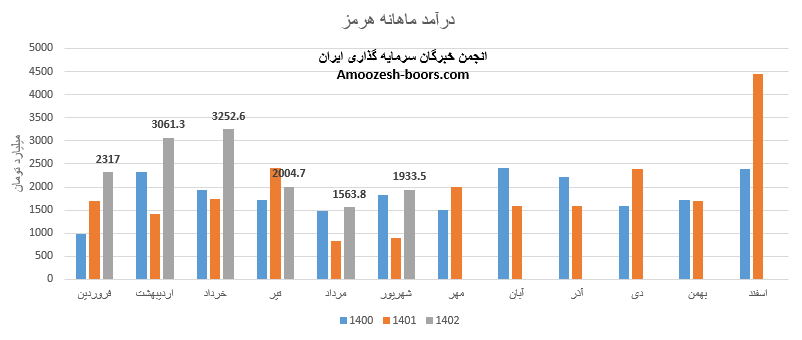

فروش آذر ماه سال 1402 سهم هرمز 3397.2 میلیارد تومان گزارش شده است که 60% از این رقم از طریق فروش داخلی و مابقی از طریق صادرات تامین گردیده است، تغییرات درآمدی هرمز به شرح زیر میباشد:

در مقایسه با ماه گذشته 30% رشد داشته است.

در مقایسه با متوسط ماهانه 40% رشد داشته است.

در مقایسه با مدت مشابه 115% رشد داشته است.

محصول پر فروش نماد هرمز در آذر ماه سال 1402 اسلب داخلی بوده است که در مقایسه با ماه گذشته نرخ تغییری نداشته و افت 17 درصدی مقدار فروش را تجربه نموده است.

مجموع درآمد هرمز طی عملکرد 9 ماهه نسبت به مدت مشابه 61% افزایش داشته است و طی این مدت 1% بیشتر از کل درآمد سال گذشته را محقق نموده است.

مجوز افزایش سرمایه 71 درصدی هرمز از محل سود انباشته صادر شد.

برای مشاهده تحلیل بنیادی و تکنیکال نماد نماد فنوال در صنعت فلزات اساسی این لینک را کلیک کنید.

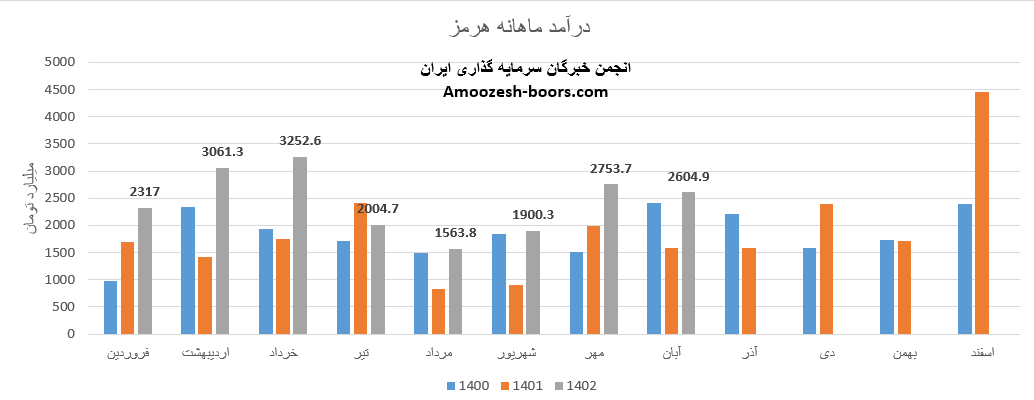

درآمد آبان ماه سال 1402 سهم هرمز 2604.9 میلیارد تومان بوده است که در مقایسه با ماه گذشته 5% افت داشته است.

فروش ماهانه هرمز در مقایسه با متوسط ماهانه 8% و نسبت به آبان ماه سال گذشته 65% رشد را نشان میدهد.

33% از عملکرد هرمز از طریق فروش صادراتی بوده و مابقی به فروش داخلی رسیده است.

نماد هرمز طی عملکرد 8 ماهه افزایش 55 درصدی نسبت به مدت مشابه داشته است و طی این مدت 86% از کل درآمد سال قبلی را محقق نموده است.

سهم فملی در صنعت فلزات اساسی فعالیت داشته و محصول اصلی فملی در آبان ماه سال 1402 اسلب داخلی بوده است که مقدار فروش آن نسبت به ماه گذشته بدون تغییر بوده است، نرخ فروش آن نیز 5% افت را تجربه نموده است.

قیمت سهم هرمز در بورس از منظر بنیادی در محدوده خرید میباشد و با توجه به P/E فوروارد محدوده 5.5 واحدی توصیه به سهامداری و خرید در سهم هرمز میشود.

برای مشاهده تحلیل بنیادی و تکنیکال سهم فملی بعنوان نماد فاندامنتالی صنعت فلزات اساسی در بورس این لینک را مطالعه کنید .

به استحضار می رساند پیرو تصمیمات مجمع عمومی فوق العاده مورخ 1401/12/21 مبنی بر تصویب افزایش سرمایه به منظور جبران مخارج انجام شده هیئت مدیره در نظر دارد نسبت به انجام مرحله دوم افزایش سرمایه از مبلغ 49,000,000,000,000 ریال به مبلغ 84,000,000,000,000 ریال از محل سود انباشته به منظور جبران مخارج انجام شده بابت مشارکت در افزايش سرمايه شرکت هاي سرمايه پذير،مشارکت در افزايش سرمايه آتي شرکتهاي سرمايه پذير و تامين منابع مورد نياز جهت اجراي طرح هاي توسعه اي اقدام نماید.

جزئیات افزایش سرمایه سهم هرمز را در بخش پایین ملاحظه میفرمایید:

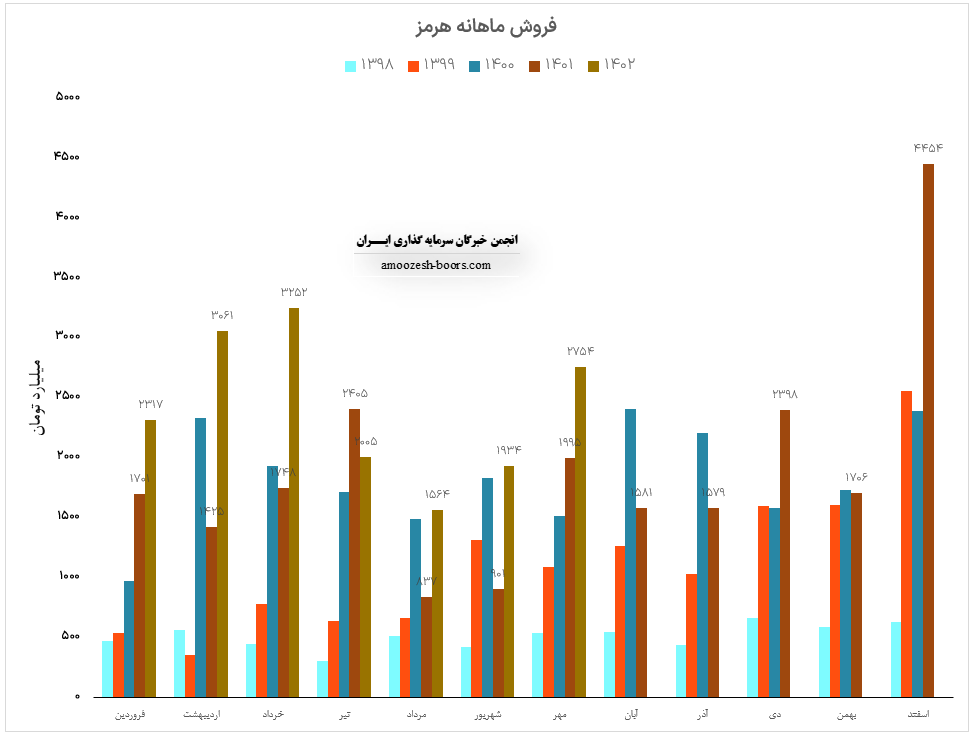

نماد هرمز (شرکت فولاد هرمزگان جنوب) در مهر ماه سال 1402 حدود مبلغ 2754 میلیارد تومان درآمد داشته که این میزان در برابر ماه گذشته 42 درصد و همچنین در مقایسه با مدت مشابه سال گذشته 38% افزایش پیدا کرده است.

نماد هرمز در مهر ماه حدود بیش از 143000 تن فروش داشته که حدود 28 درصد در مقایسه با حجم فروش ماه گذشته افزایش پیدا کرده است. همچنین از پرفروشترین محصول هرمز در مهر ماه می توان به اسلب فروش داخل اشاره کرد که حدود 1800 میلیارد تومان از فروش کل را سهم داشته است.

همچنین نرخ فروش محصول اصلی سهم هرمز یعنی اسلب در این ماه 21/600/000 تومان به ازای هرتن بوده که در مقایسه با ماه گذشته حدود 12 درصد رشد داشته است.

بهترین عملکرد صنعت فلزات در مهر ماه برای نماد فروی بوده که میتوانید مشروح گزارش ماه این نماد را از این لینک مطالعه بفرمائید.

فروش شرکت: 14100 میلیارد تومان که نسبت به دوره مشابه گذشته 57% افزایش یافته است.

سود ناخالـص: 4200 میلیارد تومان که نسبت به دوره مشابه گذشته 51% افزایش یافته است.

سود عملیاتی: 3600 میلیارد تومان که نسبت به دوره مشابه گذشتـه 39% افزایش یافته است.

سود خالــص: 2700 میلیارد تومان که نسبت به دوره مشابه گذشتــه 9% افزایش یافته است.

EPS نماد هرمز: 557 ریال که نسبت به دوره مشابه گذشتــه 9% افزایش یافته است.

دلایل تغییرات سود نماد هرمز:

پیش بینی های سهم هرمز در خصوص تولید و فروش محصولات:

نماد هرمز (شرکت فولاد هرمزگان جنوب) برای 6 ماهه باقیمانده سال مالی خود فروش حدود 892000 تن معادل 15700 میلیارد تومان از محصولات خود را پیشبینی کرده است.

بهترین عملکرد صنعت فلزات در گزارشات فصلی منتشر شده برای نماد فجر بوده که میتوانید مشروح گزارش این نماد را از این لینک مطالعه بفرمائید.

قیمت سهم هرمز در قالب کانال نزولی در حال اصلاح میباشد لذا در صورت بروز واکنش منفی نسبت به مقاومت سقف کانال، اولبن حمایت سهم ناحیه 500 تومان در نظر گرفته خواهد شد. اما در صورت شکست مقاومت سقف کانال نزولی حرکت سهم هرمز تا مقاومت های 800 و 1200 تومان در میان مدت ادامه خواهد داشت.

شرکت فولاد هرمزگان جنوب ( نماد هرمز ) طی عملکرد ماهانه 1933.5 میلیارد تومان را شناسایی نموده است که نسبت به ماه گذشته 24% و نسبت به شهریور ماه سال گذشته 115% رشد داشته است اما فروش ماهانه هرمز همچنان 21% از متوسط ماهانه کمتر میباشد، 43% از گزارش فعالیت ماهانه هرمز از طریق فروش صادراتی به دست آمده است.

مجموع عملکرد نماد هرمز طی نیم سال اول افزایش 57 درصدی نسبت به مدت مشابه داشته و طی این مدت 62% از کل درآمد سال گذشته محقق گردیده است و انتظار میرود هرمز در گزارش میاندوره ای با بهبود سود همراه باشد.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد