| عنوان | توضیحات |

|---|---|

| نام شرکت | شرکت ذوب آهن اصفهان |

| نماد | ذوب |

| سال تاسیس | شریور ماه 1353 |

| سال عرضه اولیه | مهر ماه 1390 |

| موضوع فعالیت | فلزات اساسی |

| محصول شرکت | تیرآن و میلگرد |

| مواد اولیه شرکت | زغال سنگ و سنگ آهن |

| عوامل موثر بر نرخ فروش | نرخ فروش محصولات بر اساس نرخ های جهانی تعیین میشود |

| تاثیر دلار بر نرخ فروش شرکت | رشد نرخ دلار منجر به شناسایی سود از محل صادرات محصولات و همچنین تسعیر ارز میشود |

| مهم ترین هزینه های شرکت | مواد مستقیم مصرفی و سربار تولید |

| سهامداران عمده | سازمان تامین اجتماعی ۵۶ درصد / شرکت پویش بازرگان ذوب آهن اصفهان ۱۷ درصد / شرکت سرمایه گذاری سامان فرهنگیان ۱ درصد |

عوامل موثر بر فروش ذوب

محصولات ذوب

فاکتور های مهم تاثیر گذار بر هزینه های ذوب

تاثیر قیمت دلار بر سودآوری ذوب

نوسانات قیمت ارز.در زمان افزایش نرخ ارز تقاضای حضور در بازار های جهانی با توجه به مزیت قیمتی ایجاد شده، افزایش میابد.

سایر عوامل سود و زیان موثر بر ذوب

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

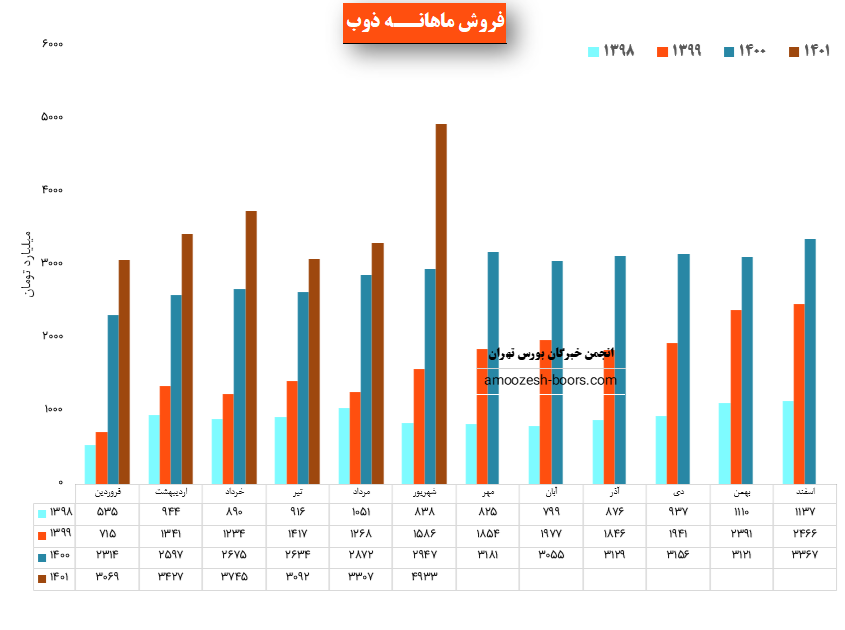

نماد ذوب (شرکت ذوب آهن اصفهان) در شهریور ماه ۱۴۰1 حدود مبلغ 4933 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 49% و همچنین در مقایسه با مدت مشابه سال گذشته 67% رشد درآمد پیدا کرده است.

نماد ذوب در شهریور ماه حدود بیش از 247 هزار تن از محصولات خود را به فروش رسانده که 153 هزار تن در بازار داخل و 94 هزار تن در بازار خارج صادر شد. این میزان از حجم فروش در مقایسه با حجم فروش ماه گذشته خود حدود 19% افزایش پیدا کرده است.

همچنین از پرفروش ترین محصولات سهم ذوب در این ماه می توان به تیرآهن با سهم 1470 میلیارد تومان در رتبه اول و شمش کالایی با سهم 832 میلیارد تومان در رتبه دوم اشاره کرد که به عنوان پرفروش ترین محصول این شرکت در این ما شناخته شده اند.

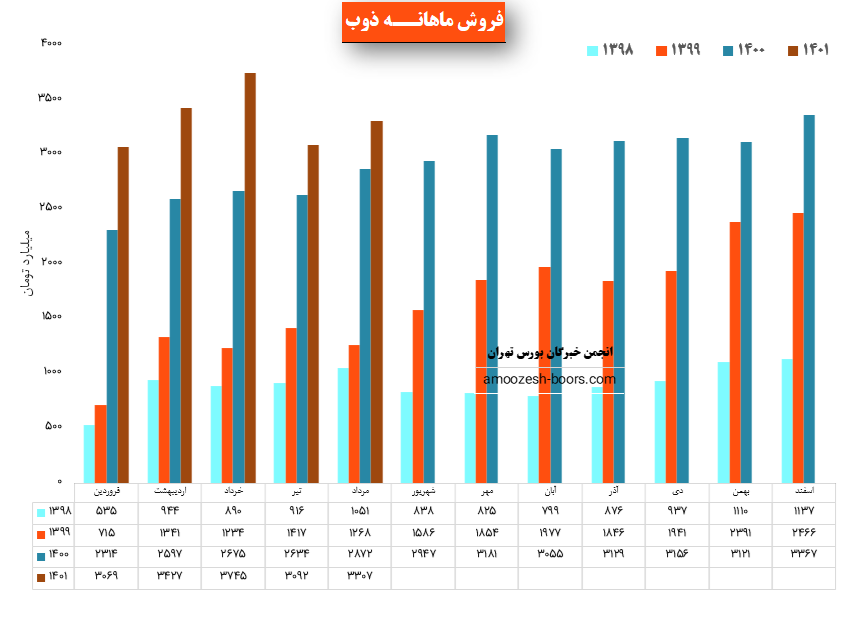

نماد ذوب (شرکت ذوب آهن اصفهان) در مرداد ماه ۱۴۰1 حدود مبلغ 3307 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 7% و همچنین در مقایسه با مدت مشابه سال گذشته 15% رشد درآمد پیدا کرده است.

نماد ذوب در مرداد ماه حدود بیش از 207 هزار تن از محصولات خود را به فروش رسانده که 115 هزار تن در بازار داخل و 92 هزار تن در بازار خارج صادر شد. این میزان از حجم فروش در مقایسه با حجم فروش ماه گذشته خود حدود 10% افزایش پیدا کرده است.

همچنین از پرفروش ترین محصولات سهم ذوب در این ماه می توان به تیرآهن با سهم 896 میلیارد تومان در رتبه اول و شمش کالایی با سهم 831 میلیارد تومان در رتبه دوم اشاره کرد که به عنوان پرفروش ترین محصول این شرکت در این ما شناخته شده اند.

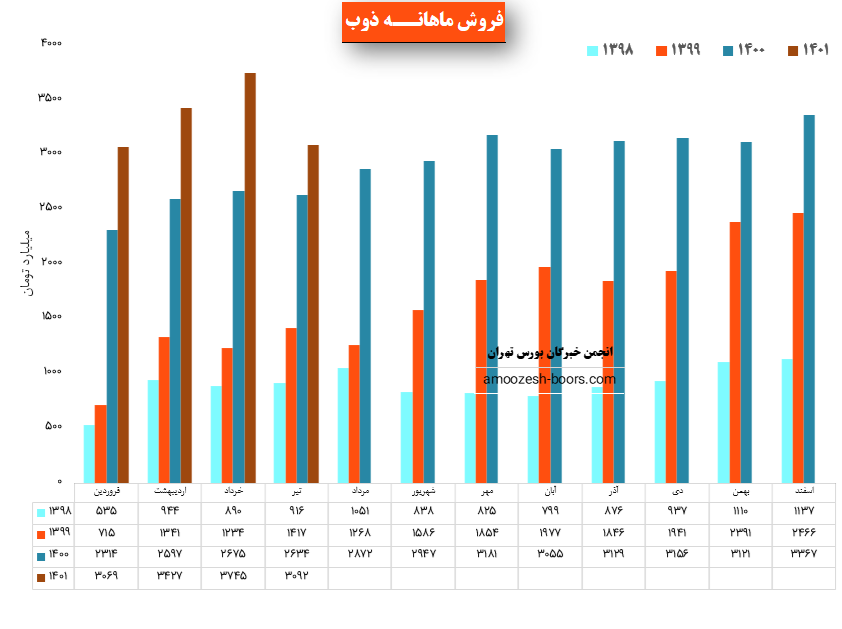

نماد ذوب (شرکت ذوب آهن اصفهان) در تیر ماه ۱۴۰1 حدود مبلغ 3092 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 17% کاهش و همچنین در مقایسه با مدت مشابه سال گذشته 17% رشد درآمد پیدا کرده است.

نماد ذوب در تیر ماه حدود بیش از 188 هزار تن از محصولات خود را به فروش رسانده که 104 هزار تن در بازار داخل و 84 هزار تن در بازار خارج صادر شد. این میزان از حجم فروش در مقایسه با حجم فروش ماه گذشته خود حدود 16% کاهش پیدا کرده است.

همچنین از پرفروش ترین محصولات سهم ذوب در این ماه می توان به تیرآهن با سهم 772 میلیارد تومان در رتبه اول و شمش کالایی با سهم 717 میلیارد تومان در رتبه دوم اشاره کرد که به عنوان پرفروش ترین محصول این شرکت در این ما شناخته شده اند.

فروش شرکت: 10248 میلیارد تومان که نسبت به دوره مشابه گذشته 35% افزایش یافته است.

سود ناخالـص: 669 میلیارد تومان که نسبت به دوره مشابه گذشته 69% کــــــاهش یافته است.

زیان عملیاتی: 52 میلیارد تومان که در دوره مشابه گذشتـه 1557 میلیارد تومان سود عملیاتی شناسایی شده بود

زیان خالــص: 123 میلیارد تومان که در دوره مشابه گذشتـه 1093 میلیارد تومان سود خالص شناسایی شده بود.

زیان خالـص هر سهم: 20 ریال که در دوره مشابه گذشتـه 178 ریال سود خالص هر سهم شناسایی شده بود.

دلایل تغییرات:

پیش بینی های شرکت در خصوص تولید و فروش محصولات:

نماد ذوب (شرکت ذوب آهن اصفهان) برای 9 ماهه باقیمانده سال مالی خود فروش حدود 2 میلیون و 100 هزار تن معادل 34792 میلیارد تومان از محصولات خود را پیشبینی کرده است.

نماد ذوب با ثبت فروش 10248 میلیارد تومانی در 3 ماهه ابتدایی سال توانست تنها حدود 18 درصد از پیشبینی فروش سالانه خود را محقق سازد.

قیمت سهم ذوب در حال حاضر حمایت 2000 ریال را دارا میباشد، در صورت تثبیت قیمت، حرکت سهم تا 2500 ریال دور از ذهن نخواهد بود، همچنین در صورت از دست رفتن این حمایت، حمایت بعدی سهم ذوب 1700 ریال در نظر گرفته خواهد شد که در این صورت حد ضرر فعال میگردد.

فروش شرکت: 35552 میلیارد تومان که نسبت به دوره مشابه گذشته 77% افزایش یافته است.

سود ناخالـص: 4254 میلیارد تومان که نسبت به دوره مشابه گذشته 16% افزایش یافته است.

سود عملیاتی: 2569 میلیارد تومان که نسبت به دوره مشابه گذشتـه 19% افزایش یافته است.

سود خالــص: 1820 میلیارد تومان که نسبت به دوره مشابه گذشتــه 20% افزایش یافته است.

سود خالـص هر سهم: 296 ریال که نسبت به دوره مشابه گذشتــه 5% افزایش یافته است.

حاشیه سود خالص: 5% که نسبــــت به دوره مشـــــابه گذشتــه 4٪ کاهــــش یافته است.

پیش بینی های شرکت در خصوص تولید و فروش محصولات:

نماد ذوب (شرکت ذوب آهن اصفهان) برای سال مالی آتی خود فروش حدود 2 میلیون و 800 هزار تن معادل 51 هزار میلیارد تومان از محصولات خود را پیشبینی کرده است که در مقایسه با فروش سال مالی گذشته حدود 45% افزایش در مبلغ و حدود 17% افزایش در حجم فروش را در نظر گرفته است.

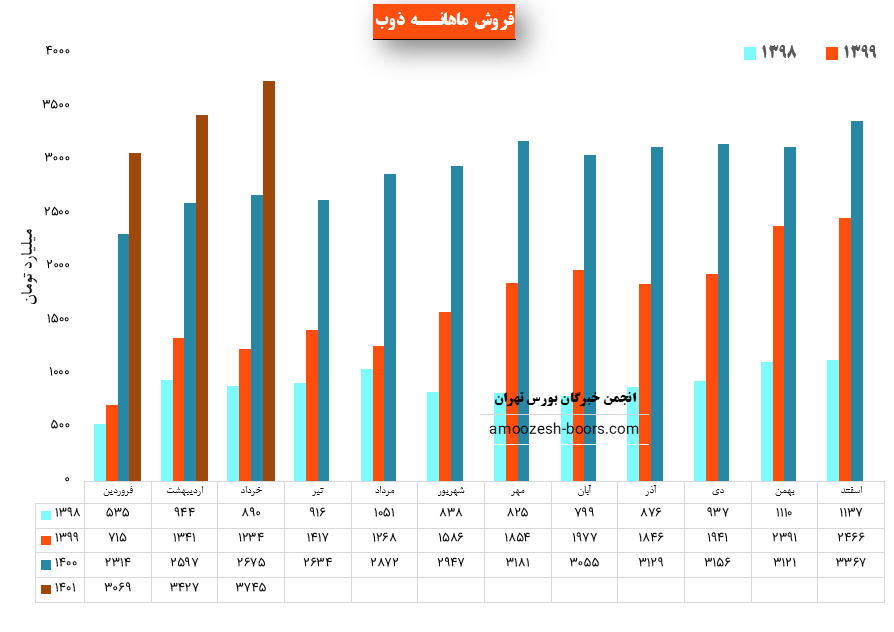

شرکت ذوب آهن اصفهان با نماد ذوب در خرداد ماه ۱۴۰1 حدود مبلغ 3745 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 9% و همچنین در مقایسه با مدت مشابه سال گذشته 40% رشد درآمد پیدا کرده است.

این شرکت در خرداد ماه حدود بیش از 225 هزار تن از محصولات خود را به فروش رسانده که 124 هزار تن در بازار داخل و 101 هزار تن در بازار خارج صادر شد. این میزان از حجم فروش در مقایسه با حجم فروش ماه گذشته خود حدود 12% کاهش پیدا کرده است.

همچنین از پرفروش ترین محصولات این شرکت در این ماه می توان به شمش کالایی با سهم 1067 میلیارد تومان در رتبه اول و تیرآهن با سهم 1013 میلیارد تومان در رتبه دوم اشاره کرد که به عنوان پرفروش ترین محصول این شرکت در این ما شناخته شده اند.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد