| عنوان | توضیحات |

|---|---|

| نام شرکت | شرکت ذوب روی اصفهان |

| نماد | فروی |

| سال تاسیس | تیر ماه 1377 |

| سال عرضه اولیه | آبان ماه 1398 |

| موضوع فعالیت | فلزات اساسی |

| محصول شرکت | سرب و روی |

| مواد اولیه شرکت | خاک روی |

| عوامل موثر بر نرخ فروش | نرخ فروش محصولات بر اساس نرخ های جهانی تعیین میشود |

| تاثیر دلار بر نرخ فروش شرکت | رشد نرخ دلار منجر به شناسایی سود از محل صادرات محصولات و همچنین تسعیر ارز میشود |

| مهم ترین هزینه های شرکت | مواد مستقیم مصرفی و سربار تولید |

| سهامداران عمده | شرکت باما 56 درصد |

عو امل موثر بر فروش نماد فروی

1-رشد اقتصادی و رونق بازار فروش

2-قیمت جهانی محصولات با توجه به قیمت بورس لندن

3-امکان صادرات در صورت رفع محدودیت ها

4-تامین پایدار خوراک که به دلیل پایین بودن ظرفیت وعیار خاک مورد استفاده باعث میشود شرکت در آینده نیاز به واردات خاک مورد استفاده خود داشته باشد که هم افزایش هزینه های تولید وهم در صورت بروز مشکل باعث کاهش حجم تولید میشود.

محصولات نماد فروی

1-شمش روی

2-کنسانتره سولفور سرب

3-سربار روی

4-کیک روی

فاکتور های مهم تاثیر گذار بر هزینه های نماد فروی

1-عدم ثبات قیمت دربازار مواد اولیه مانند خاک روی و مس و سرب. مبنای قیمت گذاری مواد مصرفی قیمت های جهانی است که در نتیجه نوسان قیمت یا نوسان ارز بر قیمت مواد اولیه و محصول نهایی اثر مستقیم میگذارد.

2-افزایش محدودیت های صادراتی باعث شده شرکت زیر ظرفیت اسمی تولید داشته باشد.تحریم های بین الملی باعث افزایش نرخ تسریع ارز شرکت و کاهش مشتریانی که حاضر به خرید و پذیرش ریسک آن هستند اتفاق بیافتد.

3-کیفیت شمش تولیدی

تاثیر قیمت دلار نماد فروی

با توجه به محدودیت های صادراتی و نوسانات قیمت ارز به دلیل اینکه شرکت بر بازار داخلی برای فروش محصولات بیشتر تمرکز کرده و مقدار محدودی صادرات دارد نوسانات نرخ ارز تاثیر زیادی در عملکرد فروش شرکت داشته.

سایر عوامل سود و زیان نماد فروی

1-خاک کم عیار در کشور که هزینه های تولید را افزایش میدهد.خاک روی به عنوان مهم ارین ماده اولیه برای مصارف شرکت استفاده میشود که در صورت بهبود عیار خاک هزینه های سربار تولید و همچنین حجم خاک خریداری شده کاهش میابد.

2-کاهش شدید منابع موجود خاک روی.متاسفانه ذخیره خاک روی ایران نسبت به دیگر کانی های فلزی بسیار محدود بوده که درآینده به چالش جدی شرکت تبدیل میشود.

4-ریسک نوسان قیمت جهانی فلزات مانند مس سرب و نقره

5 بدليل بومي سازي تكنولوژي توليد شمش روي ، شركت قادر است بدون هرگونه وابستگي به خارج از كشور به فعاليت خود ادامه دهد.

6- همجواري با شركت باما موجب گرديده است محصول خاك كربناته روي توليدي در شركت باما با كمترين هزينه هاي جانبي به شركت منتقل گردد.در صورت اتمام ظرفیت معدن هزینه جابهجایی افزایش میابد.

7-محدودیت های صادراتی

8-ریسک نقدینگی که هم برای تهییه مواد اولیه و هم فروش محصولات شرکت میباشد.

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

قیمت سهم فروی در حال حاضر مقاومت 12000 ریال را دارا میباشد، در صورت عبور قیمت از این مقاومت، حرکت سهم تا 14000 ریال محتمل میباشد، همچنین در صورت اصلاح، اولین حمایت سهم فروی 9000 ریال در نظر گرفته خواهد شد.

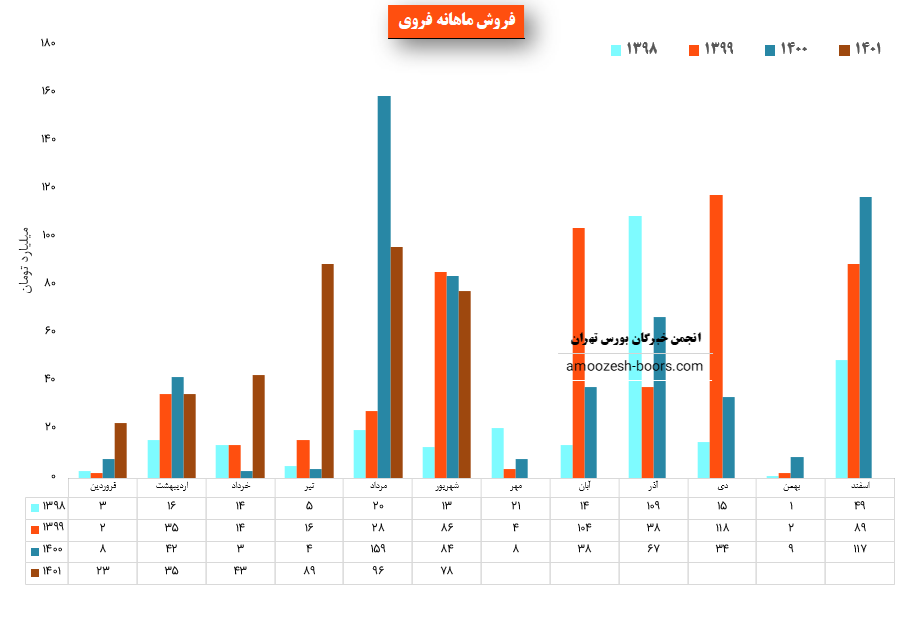

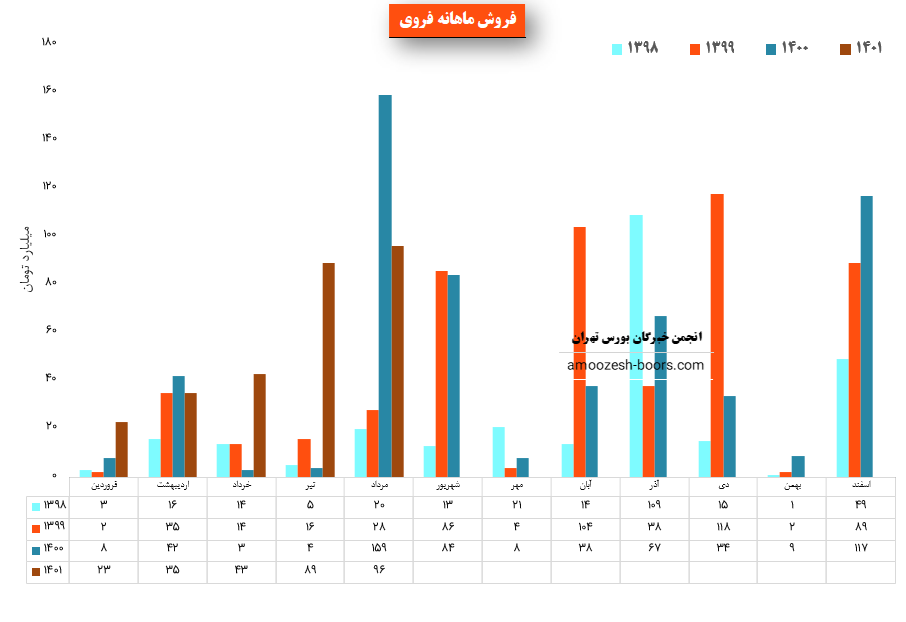

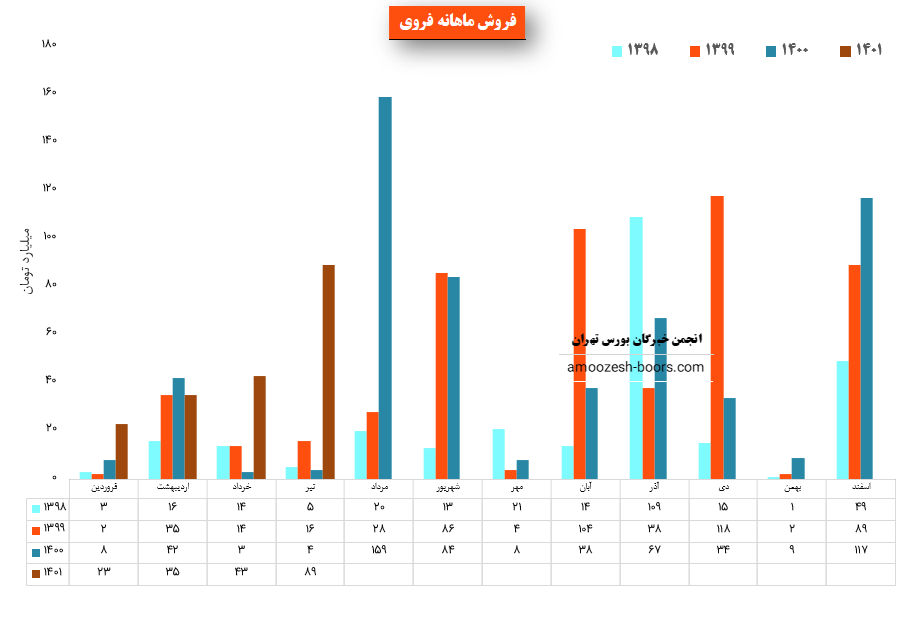

نماد فروی (شرکت ذوب روی اصفهان) در شهریور ماه سال 1401 حدود مبلغ 78 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 19% و همچنین در مقایسه با مدت مشابه سال گذشته 7% کاهش درآمد پیدا کرده است.

نماد فروی در شهریور ماه حدود بیش از 1500 تن فروش داشته که 700 تن فروش داخلی و 800 تن فروش صادراتی به حساب آمده است.

همچنین از پرفروشترین محصول سهم فروی می توان به شمش روی صادراتی اشاره کرد که سهم 58 میلیارد تومانی از فروش داشته است.

نرخ فروش پر فروش ترین محصول اصلی این شرکت یعنی شمش روی در این ماه 73/700/000 تومان به ازای هر تن به فروش رسیده است. که در مقایسه با نرخ فروش ماه گذشته حدود 17 درصد کاهش پیدا کرده است.

نماد فروی (شرکت ذوب روی اصفهان) در مرداد ماه سال 1401 حدود مبلغ 96 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 8% افزایش و همچنین در مقایسه با مدت مشابه سال گذشته 40% کاهش درآمد پیدا کرده است.

نماد فروی در مرداد ماه حدود بیش از 1400 تن فروش داشته که 600 تن فروش داخلی و 800 تن فروش صادراتی به حساب آمده است.

همچنین از پرفروشترین محصول سهم فروی می توان به شمش روی صادراتی اشاره کرد که سهم 77 میلیارد تومانی از فروش داشته است.

نرخ فروش پر فروش ترین محصول اصلی این شرکت یعنی شمش روی در این ماه 88/500/000 تومان به ازای هر تن به فروش رسیده است. که در مقایسه با نرخ فروش ماه گذشته حدود 28 درصد افزایش پیدا کرده است.

نماد فروی (شرکت ذوب روی اصفهان) در تیر ماه سال 1401 حدود مبلغ 89 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 107% و همچنین در مقایسه با مدت مشابه سال گذشته 2125% رشد درآمد پیدا کرده است.

نماد فروی در تیر ماه حدود بیش از 1500 تن فروش داشته که 500 تن فروش داخلی و 1000 تن فروش صادراتی به حساب آمده است.

همچنین از پرفروشترین محصول سهم فروی می توان به شمش روی صادراتی اشاره کرد که سهم 72 میلیارد تومانی از فروش داشته است.

نرخ فروش پر فروش ترین محصول اصلی این شرکت یعنی شمش روی در این ماه 68/900/000 تومان به ازای هر تن به فروش رسیده است. که در مقایسه با نرخ فروش ماه گذشته حدود 24 درصد کاهش پیدا کرده است.

فروش شرکت: 101 میلیارد تومان که نسبت به دوره مشابه گذشته 89% افزایش یافته است.

سود ناخالـص: 45 میلیارد تومان که نسبت به دوره مشابه گذشته 176% افزایش یافته است.

سود عملیاتی: 37 میلیارد تومان که نسبت به دوره مشابه گذشتـه 195% افزایش یافته است.

سود خالــص: 28 میلیارد تومان که نسبت به دوره مشابه گذشتــه 95% افزایش یافته است.

EPS نماد فروی: 315 ریال که نسبت به دوره مشابه گذشتــه 94% افزایش یافته است.

حاشیه سود خالص: 28% که نسبــــت به دوره مشـــــابه گذشتــه 2٪ افزایــــش یافته است.

دلایل تغییرات:

پیش بینی های شرکت در خصوص تولید و فروش محصولات:

نماد فروی (شرکت ذوب روی اصفهان) برای 9 ماهه باقیمانده سال مالی خود فروش حدود 8000 تن معادل 541 میلیارد تومان از محصولات خود را پیشبینی کرده است.

همچنین نماد فروی با ثبت فروش 101 میلیارد تومانی در انتهای سه ماهه ابتدایی سال توانست تنها حدود 13 درصد از پیشبینی فروش سالانه خود را محقق سازد

قیمت سهم فروی در حال حاضر در محدوده حمایتی 11500 ریال و مقاومتی 13000 ریال میباشد، در صورت تثبیت قیمت، و عبور از مقاومت حرکت سهم تا 14000 ریال دور از ذهن نخواهد بود، همچنین در صورت از دست رفتن حمایت، حمایت بعدی نماد فروی 10000 ریال در نظر گرفته خواهد شد که در این صورت حد ضرر فعال میگردد.

فروش شرکت: 574 میلیارد تومان که نسبت به دوره مشابه گذشته 7% افزاــیش یافته است.

سود ناخالـص: 91 میلیارد تومان که نسبت به دوره مشابه گذشته 67% کاهـــــش یافته است.

سود عملیاتی: 70 میلیارد تومان که نسبت به دوره مشابه گذشتـه 73% کاهـــــش یافته است.

سود خالــص: 63 میلیارد تومان که نسبت به دوره مشابه گذشتــه 85% کاهـــــش یافته است.

EPS نماد فروی: 705 ریال که نسبت به دوره مشابه گذشتــه 85% کاهـــــش یافته است.

حاشیه سود خالص: 11% که نسبــــت به دوره مشـــــابه گذشتــه 41% کاهـــــش یافته است.

پیش بینی های شرکت در خصوص تولید و فروش محصولات:

نماد فروی (شرکت ذوب روی اصفهان) برای سال مالی آتی خود فروش حدود بیش از 9200 تن معادل 793 میلیارد تومان از محصولات خود را پیشبینی کرده است که در مقایسه با فروش سال مالی گذشته حدود 38% افزایش در مبلغ و حدود 13% کاهش در حجم فروش را در نظر گرفته است.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد