عوامل موثر بر فروش شرکت

1-رشد اقتصادی و رونق بازار فروش

2-افزایش قیمت جهانی محصولات فولادی

3-افزایش تولید و بهره برداری به موقع از طرح های توسعه به بازگشت به موقع سرمایه گذاری شرکت و توانایی های شرکت جهت رقابت با دریگر تولید کنندگان کمک زیادی در بهروی شرکت خواهد داشت.

4-انتقال ارز جهت واردات دستگاه های طرح های توسعه که هم اکنون با مشکل رو به رو است وبا برداشتن تحریم ها کمک بزرگی در اهداف توسعه ای شرکت میکند.

محصولات شرکت

1-میکروآلیاژ

2-بلبرینگ

3-ابزار گرم کار

4-فولاد کربنی

5-فولاد سخت شونده سطحی

6-فنر

7-فولادهای صوش تراش

8-فولادهای با دمای بالا

9-فولادهای عملیات حرارت پذیر

فاکتور های مهم تاثیر گذار بر هزینه های شرکت

1-افزایش هزینه های تامین مواد اولیه

2- قیمت فروآلیاژ های وارداتی

3-محدودیت های ارزی باعث شده بازگشت ارز صادراتی به شرکت مشکل باشد.

تاثیر قیمت دلار

1-نوسانات قیمت ارز به دلیل دارا بودن صادرات برای این شرکت تاثیر مثبتی در سودآوری شرکت دارد.

سایر عوامل سود و زیان شرکت

1-ریسک نقدینگی جهت خرید مواد اولیه با توجه به نوسانات ارز هم چنین تهیه لوازم مورد نیاز شرکت میتواند فرایند تولید و طرح های توسعه شرکت را با چالش همراه کند.

2-ریسک اعتباری جهت خرید محصولات و باز پرداخت بدهی های شرکت محاسبه میشود.

3-ریسک تغییر قیمت ها نیز میتواند براورد هزینه و درامد های شرکت را با چالش رو به رو سازد.

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

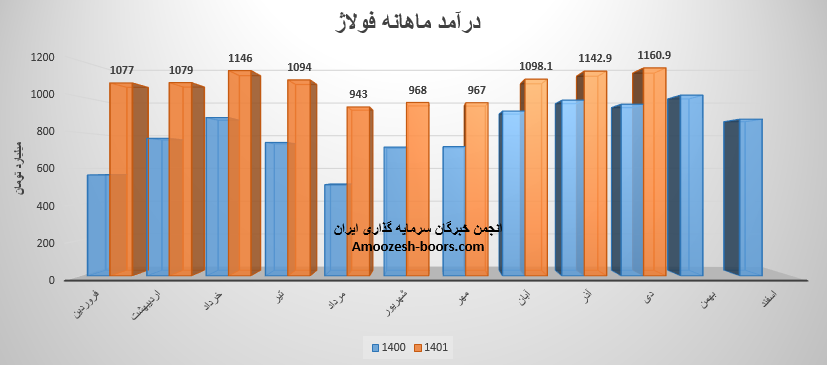

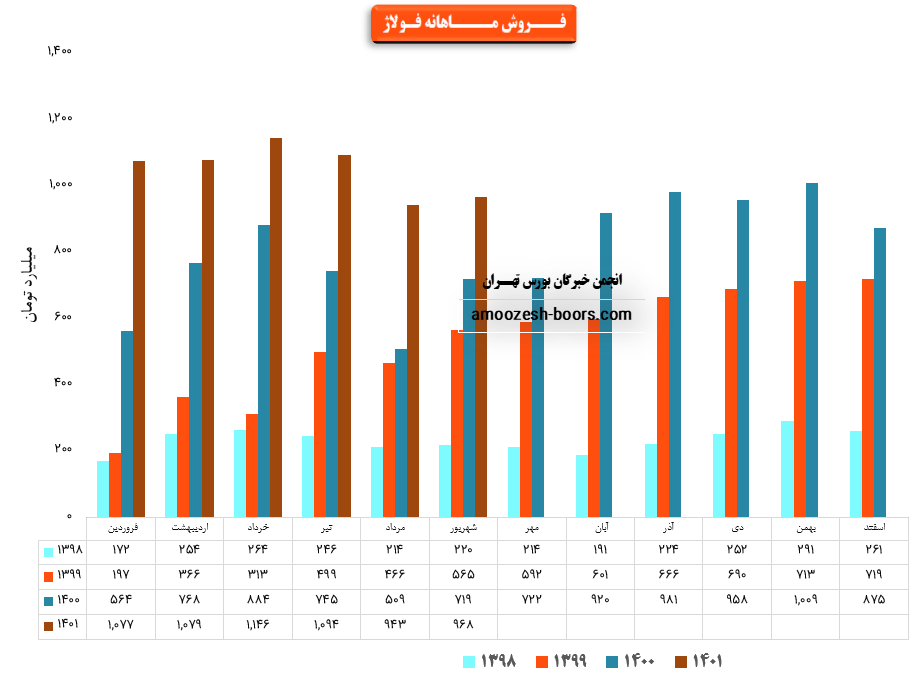

شرکت فولاد آلیاژی با نماد فولاژ موفق به ثبت رکورد تازه در گزارشات ماهانه خود گردیده است .

درآمد دی ماه فولاژ به 1160.9 میلیارد تومان رسیده که درمقایسه با ماه قبل 2 درصد و نسبت به متوسط ماهانه 10 درصد و نسبت به مدت مشابه سال قبل 22 درصد افزایش داشته است .

پر فرو ترین محصول فولاژ فولاد آلیاژی میباشد که نرخ فروش این محصول در دی ماه افزایش 10 درصدی نسبت به ماه گذشته و مقدار فروش آن کاهش 9 درصدی داشته است.

مجموع درآمد نماد فولاژ طی عملکرد 10 ماهه نسبت به مدت مشابه سال قبل 37% رشد داشته است.

باید در نظر داشت که افزایش سرمایه 63 درصدی فولاژ از محل مطالبات حال شده سهامداران و آورده نقدی ,سود انباشته مورد تائید حسابرس قرار گرفته است و با توجه به سنتیمنت بازار این میزان از افزایش سرمایه جذاب نمیباشد .

قیمت سهم فولاژ بر روی مقاومت مهم ناحیه 1000 تومان قرار گرفته است. لذا میتواند در صورت بروز واکنش منفی نسبت به این ناحیه مقاومتی اصلاحی را تا ناحیه 830 تومان تجربه کنند. همچنین درصورت شکسته شدن ناحیه حمایتی 830 تومان، حمایت بعدی قیمت سهم فولاژ حمایت ناحیه خط روند صعودی در نظر گرفته خواهد شد.

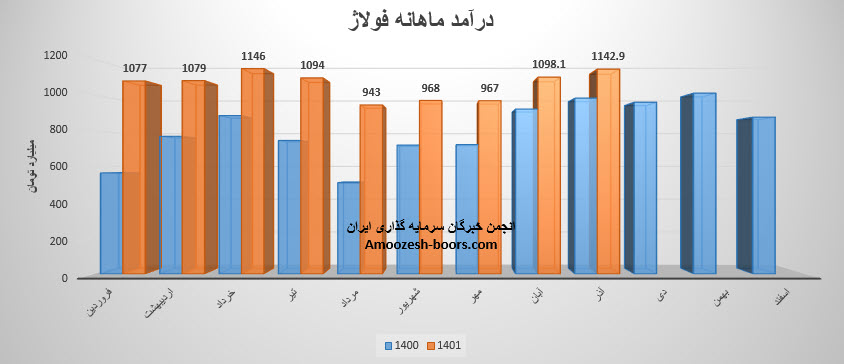

سهم فولاژ در گزارش ماهانه آذر 1401 به درآمد 11,42.9 میلیارد تومانی رسید. فولاژ در آذر ماه هیچگونه صادراتی نداشته و تمام درآمد خود را از طریق فروش داخلی تامین نموده است . فوالاژ موفق شده به ثبت رکورد تازه ای در گزارشات ماهانه خود شده است. درآمد ماهانه فولاژ با تغییرات زیر مواجه بود:

نسبت به ماه قبل : 4% افزایش

نسبت به میانگین ماهانه : 9% افزایش

نسبت به مدت مشابه سال قبل : 17% افزایش

عمده فروش فولاژ مبتنی بر فولاد آلیاژی میباشد و این محصول سهم 90 درصدی از فروش آذر ماه فولاژ را بخود اختصاص داده است. تغییرات این محصول نسبت به ماه گذشته به شرح زیر میباشد .

میزان تولید فولاد آلیاژی : 29% افزایش

میزان فروش مقداری فولاد آلیاژی : 5% افزایش

نرخ فروش فولاد آلیاژی : 3% افزایش

کل درآمد سال گذشته سهم فولاژ 96 هزار میلیارد ریال گزارش شده و فولاژ طی عملکرد 9 ماهه 95 هزار میلیارد را محقق نموده و شرکت فولاد آلیاژی ایران موفق شده تا 99 درصد از بودجه سال گذشته را پوشش دهد و مجموعا 40 درصد بهتر از مدت مشابه عمل نماید .

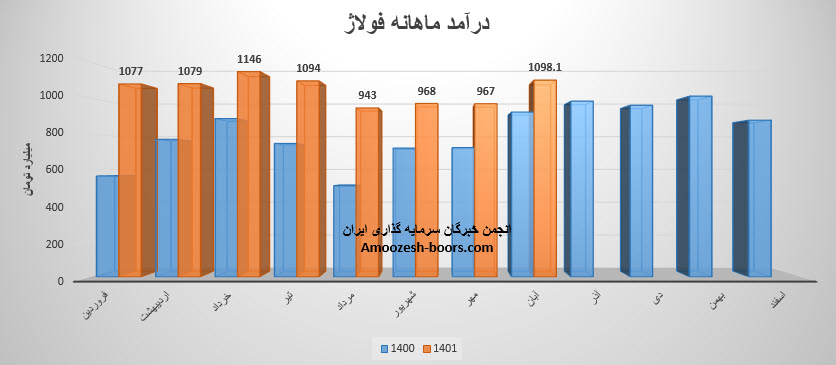

فولاد آلیاژی ایران (فولاژ) درگزارش عملکرد ماهانه آبان ماه 1401 به درآمد 1,098.1 میلیارد تومانی رسید . حدودا 2% از کل درآمد آبان ماه از طریق صادرات تامین شد. درآمد ماهانه فولاژ به تغییرات زیر رو به رو بوده است .

نسبت به ماه قبل:14% افزایش

نسبت به میانگین ماهانه: 6% افزایش

نسبت به مدت مشابه سال قبل: 19% افزایش

فولاژ موفق شد در آبان ماه عملکرد خوبی بر جای بگذارد اما نرخ فروش محصولات شرکت فولاد آلیاژی ایران کاهش نسبی داشت به طوری که فروش فولاژ نسبت به ماه قبل 32% افزایش اما نرخ فروش و میزان تولید به ترتیب با 7% و 33% افت رو به رو بود.

کل درآمد سال گذشته فولاژ 96 هزار میلیارد ریال بوده که تا انتهای 8 ماهه سال مالی موفق شده به درآمد 83 هزار میلیاردی برسد و درآمد خود را نسبت به مدت مشابه سال قبل 44% افزایش دهد همچنین فولاژ موفق شده 87% از کل بودجه سال گذشته را نیز پوشش دهد.

فروش شرکت: 6306 میلیارد تومان که نسبت به دوره مشابه گذشته 51% افزایش یافته است.

سود ناخالـص: 2102 میلیارد تومان که نسبت به دوره مشابه گذشته 40% افزایش یافته است.

سود عملیاتی: 2056 میلیارد تومان که نسبت به دوره مشابه گذشتـه 43% افزایش یافته است.

سود خالــص: 1881 میلیارد تومان که نسبت به دوره مشابه گذشتــه 57% افزایش یافته است.

سود خالـص هر سهم: 784 ریال که نسبت به دوره مشابه گذشتــه 57% افزایش یافته است.

حاشیه سود خالص: 30% که نسبــــت به دوره مشـــــابه گذشتــه 2٪ افزایــــش یافته است.

دلایل تغییرات:

پیش بینی های شرکت در خصوص تولید و فروش محصولات:

شرکت برای 6 ماهه باقیمانده سال مالی خود فروش حدود 220 هزار تن معادل 6030 میلیارد تومان از محصولات خود را پیشبینی کرده است.

همچنین این شرکت با ثبت فروش 6300 میلیارد تومانی در پایان شش ماهه ابتدایی سال توانست حدود 58 درصد از پیشبینی فروش سالانه خود را محقق سازد.

فولاژ در مهر ماه فروش 9.675 میلیارد ریالی را ثبت کرده است که تغییر محسوسی با ماه قبل نداشته و در مقایسه با میانگین فروش 7 ماه اخیر با کاهش 8 درصدی مواجه شده است. همچنین درآمد شرکت نسبت به مهر ماه سال گذشته 34 درصد افزایش داشته است .فولاد آلیاژی بیشترین وزن سبد فروش این شرکت تولیدی را تشکیل میدهد. نرخ فروش این محصول در مهر ماه با افزایش 3 درصدی نسبت به ماه گذشته 324 میلیون ریال به ازای هر تن گزارش شده است.

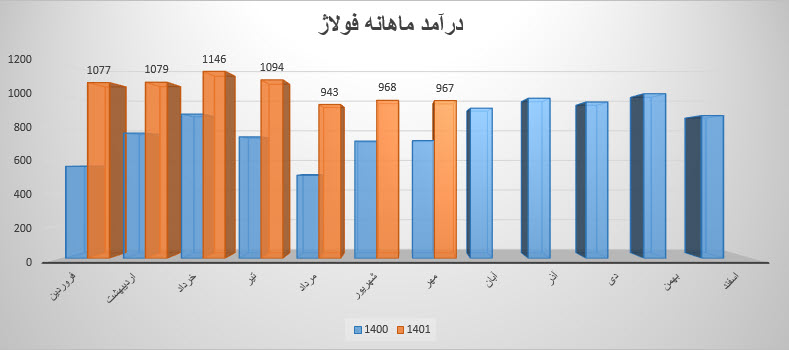

شرکت فولاد آلياژي ايران با نماد فولاژ در شهریور ماه ۱۴۰1 حدود مبلغ 968 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 3% و همچنین در مقایسه با مدت مشابه سال گذشته 35% رشد درآمد پیدا کرده است.

این شرکت در شهریور ماه حدود بیش از 34000 تن از محصولات خود را به فروش رسانده که این میزان در مقایسه با حجم فروش ماه گذشته خود حدود 2% کاهش پیدا کرده است.

همچنین از پرفروش ترین محصولات این شرکت در شهریور ماه می توان به فولاد آلیاژی با سهم 789 میلیارد تومان اشاره کرد که به عنوان پرفروش ترین محصول این شرکت در این ما شناخته شده است.

نرخ فروش محصول اصلی شرکت یعنی فولاد آلیاژی 32/400/000 تومان به ازای هر تن در شهریور ماه به بوده که این میزان در مقایسه با نرخ فروش ماه گذشته کاهش 5 درصدی را تجربه کرده است.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد