نماد هرمز (شرکت فولاد هرمزگان جنوب) در زمینی به مساحت ۹۵ هکتار در ۱۳ کیلومتری غرب شهر بندرعباس و در منطقه ویژه اقتصادی صنایع معدنی و فلزی خلیج فارس واقع شده است که با وجود این شرکت استان هرمزگان به قطب سوم فولاد کشور تبدیل می گردد. فولاد هرمزگان جنوب پیشرفته ترین کارخانه فولادی کشور میباشد. از ویژگیهای این شرکت مجاورت با آبهای نیلگون خلیج همیشه فارس جهت دسترسی آسان به آبهای آزاد، نزدیکی به مخازن عظیم گاز عسلویه، مجاورت با ذخایر سنگ آهن گل گهر، مجتمع بندری شهید رجایی و حمل و نقل جاده ای و ریلی میباشد

عوامل موثر بر فروش نماد هرمز

محصولات هرمز

فاکتور های مهم تاثیر گذار بر هزینه های نماد هرمز

تاثیر قیمت دلار بر سودسازی هرمز

سایر عوامل سود و زیان موثر بر سهم هرمز

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

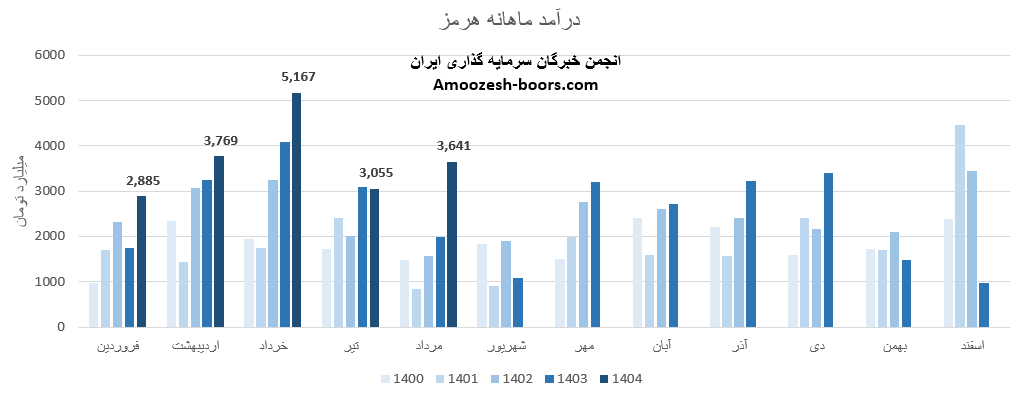

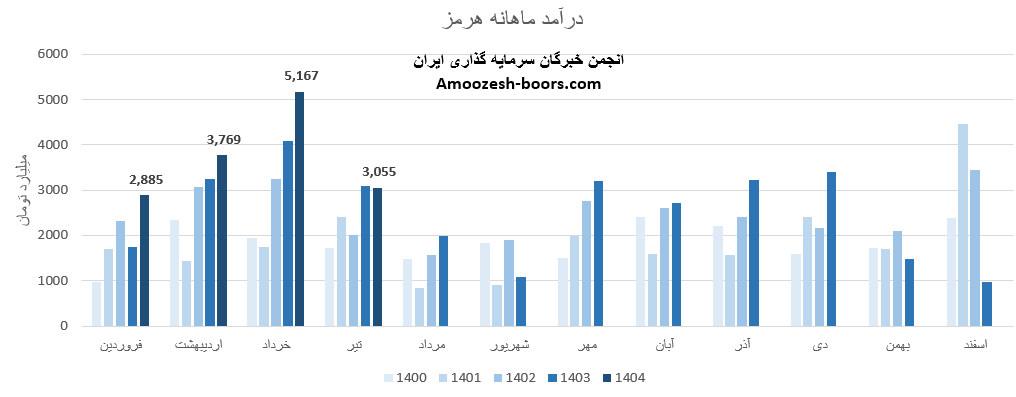

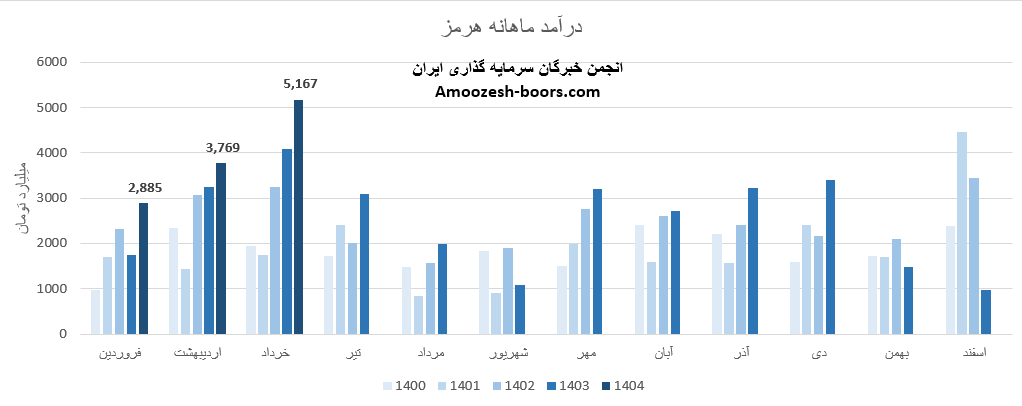

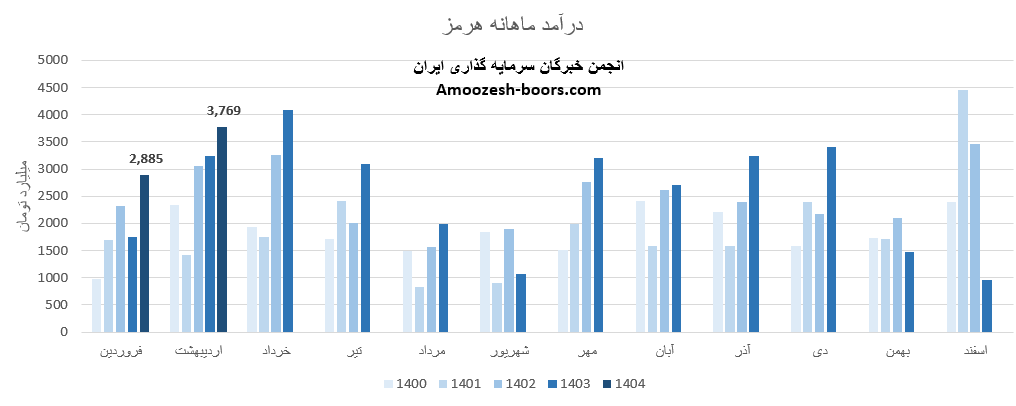

بر اساس صورت مالی و عملکرد ماهانه سهام هرمز که در کدال منتشر شده، این شرکت در این ماه توانسته به درآمد 3640.5 میلیارد تومان دست یابد، این عدد در مقایسه با ماه گذشته تغییر 19%+، در مقایسه با متوسط ماهانه 2%- و در مقایسه با مدت مشابه 83%+ داشته است.

بررسی درآمد شرکت در این بازه زمانی نیز نشان میدهد درآمد اصلی نماد هرمز اسلب بوده که نسبت به ماه گذشته تغییرات زیر را تجربه نموده است:

مقدار تولید: 28%-

میزان فروش: 21%+

نرخ فروش: 4%-

سهام هرمز از ابتدای سال مالی تا پایان مرداد 1404، مجموع درآمد ثبت شده شرکت به 18517 میلیارد تومان رسیده که نسبت به مدت مشابه سال گذشته 31 درصد رشد داشته، و در همین حال 61 درصد از کل درآمد سال گذشته تحقق یافته است.

تا کنون اطلاعیه رسمی درباره زمان و نحوه واریز سود مجمع منتشر نشده است، بر اساس رویههای معمول شرکت سود مجمع نماد هرمز معمولاً چند ماه پس از برگزاری مجمع عمومی عادی سالیانه و طبق اطلاعیههای درجشده در سامانه کدال پرداخت میشود. لذا سهام دارانی که در مجمع هرمز شرکت داشتند، میتوانند از طریق کدال از زمان دقیق پرداخت سود سهم مطلع شوند.

در پایان، چنانچه علاقه مند به بررسی و تحلیل بنیادی جدید سایر سهم ها هستید، لینک های زیر پیشنهاد داده میشود.

سود بجهرم کی واریز میشود؟

آیا سهم فجر را بخریم؟

تحلیل جدید سهم زاگرس

سود مجمع های وب

خبر افزایش سرمایه نماد سپ

در این تحلیل تکنیکال به بررسی وضیت قیمتی و نواحی مهم حمایت و مقاومت نماد هرمز میپردازیم، هدف این تحلیل، شناسایی نقاط ورود و خروج مناسب بر اساس روند تکنیکال و اندیکاتورهای معتبر است.

حمایت اصلی نماد هرمز : محدودهی 130 تومان

مقاومت اول هرمز : محدودهی 160 تومان

مقاومت دوم : محدودهی 200 تومان

با توجه به شرایط فعلی، در صورت تثبیت قیمت بالای حمایت 130 تومان، احتمال شکل گیری سیگنال خرید و ادامهی روند صعودی وجود دارد.

شکست حمایت 130 تومان، می تواند منجر به افت قیمت و ایجاد سیگنال فروش شود.

اگر به تحلیل تکنیکال علاقه مند هستید، میتوانید از طریق لینک های زیر به سایر نمادها دسترسی داشته باشید:

تحلیل تکنیکال و حمایت مهم نماد فولاد

تحلیل تکنیکال و مقاومت کلیدی نماد شپنا

سیگنال خرید و فروش نماد خودرو

نوشته شده توسط

Mina

در

28 مرداد 1404

نوشته شده توسط

Mina

در

28 مرداد 1404

بر اساس صورت مالی و عملکرد ماهانه سهام هرمز که در کدال منتشر شده، این شرکت در این ماه توانسته به درآمد 3055 میلیارد ریالی دست یابد، این عدد در مقایسه با ماه گذشته 41- درصد، در مقایسه با مدت مشابه سال گذشته 1- درصد و در مقایسه با متوسط ماهانه 22- درصد بوده است.

بررسی وضعیت فروش شرکت در این بازه زمانی نیز نشان میدهد درآمد اصلی نماد هرمز اسلب بوده که تغییرات زیر را تجربه نموده است:

میزان تولید: کاهش 12 درصدی

مقدار فروش: افزایش 4 درصدی

نرخ فروش: افزایش 6 درصدی

سهام هرمز از ابتدای سال مالی تا پایان تیر 1404، مجموع درآمد ثبتشده شرکت به 14876 میلیارد تومان رسیده که نسبت به مدت مشابه سال گذشته 22 درصد افزایش داشته، و در همین حال 49 درصد از کل درآمد سال گذشته تحقق یافته است؛ موضوعی که میتواند نشانهای مثبت برای رشد سودآوری در ادامه سال باشد.

تا کنون اطلاعیه رسمی درباره زمان و نحوه واریز سود مجمع منتشر نشده است، بر اساس رویههای معمول شرکت سود مجمع نماد هرمز معمولاً چند ماه پس از برگزاری مجمع عمومی عادی سالیانه و طبق اطلاعیههای درجشده در سامانه کدال پرداخت میشود. لذا سهامدارانی که در مجمع هرمز شرکت داشتند، میتوانند از طریق کدال از زمان دقیق پرداخت سود سهم مطلع شوند.

درآمد های عملیاتی شرکت فولاد هرمزگان جنوب در 3 ماهه منتهی به خرداد 1404 افزایش 30 درصدی داشته است، همچنین سود ناخالص و سود عملیاتی به ترتیب تغییرات 47- و 57- درصد را تجربه نموده، EPS ( سود هر سهم ) هرمز طی این دوره 28 ریال بوده که کاهش 78 درصدی را تجربه نموده است.

در پایان، چنانچه علاقهمند به بررسی و تحلیل بنیادی جدید سایر سهمها هستید، لینک های زیر پیشنهاد داده میشود.

سود آپ کی واریز میشود؟

آیا سهم حسیر را بخریم؟

تحلیل جدید سهم سمگا

سود مجمع شوینده

خبر افزایش سرمایه نماد سپ

گزارش فعالیت ماهانه نماد هرمز در خرداد ماه سال 1404 نشان میدهد که این شرکت در این بازه زمانی توانسته است به درآمد 5167 میلیارد تومان دست یابد، این رقم نسبت به ماه مشابه سال گذشته 27 درصد افزایش داشته است؛ همچنین در مقایسه با ماه گذشته و متوسط ماهانه به ترتیب تغییر 37+ و +55 درصد داشته است.

در بخش تولید و فروش محصول اصلی شرکت، یعنی اسلب تغییرات زیر مشاهده شده است:

میزان تولید: کاهش 14 درصدی

مقدار فروش: کاهش 31 درصدی

نرخ فروش: کاهش 3 درصدی

بر اساس صورت های مالی منتشرشده در سامانه کدال و TSETMC، این شرکت توانسته در سال مالی جاری (تا پایان خرداد 1404) با ثبت درآمد 9073 میلیارد تومانی، رشد 30 درصدی نسبت به مدت مشابه سال گذشته را تجربه کند، طی این مدت 39% از کل درآمد سال قبل رو پوشش داده است.

در خصوص مجمع افزایش سرمایه و سود سهم هرمز تا کنون اطلاعیه رسمی درباره زمان و نحوه واریز سود مجمع منتشر نشده است.

سود سهام هرمز طبق روال معمول، پس از برگزاری مجمع عمومی عادی سالیانه و طبق اطلاعیههای منتشرشده در سامانه کدال به سهامداران پرداخت خواهد شد، این سود ممکن است چند ماه پس از برگزاری مجمع به حساب سهامداران واریز گردد، برای اطلاع از جدیدترین اخبار و تحلیلهای سهم هرمز و زمان واریز سود سهام، میتوانید به سامانههای کدال و سهامیاب مراجعه کنید.

درآمد های عملیاتی فولاد هرمزگان جنوب در سال مالی 1403 افزایش 3 درصدی داشته است، همچنین سود ناخالص و سود عملیاتی به ترتیب تغییرات 33- و 46- درصد را تجربه نموده، EPS ( سود هر سهم ) هرمز طی این دوره 149 ریال بوده که کاهش 66 درصدی را تجربه نموده است.

در پایان، چنانچه علاقه مند به بررسی و تحلیل بنیادی جدید سایر سهم ها هستید، لینک های زیر پیشنهاد داده میشود.

سود آپ کی واریز میشود؟

آیا سهم حسیر را بخریم؟

تحلیل جدید سهم سمگا

سود مجمع شوینده

خبر افزایش سرمایه نماد سپ

گزارش فعالیت ماهانه نماد هرمز در اردیبهشت ماه سال 1404 نشان میدهد که این شرکت در این بازه زمانی توانسته است به درآمد 3769.3 میلیارد تومان دست یابد، این رقم نسبت به ماه مشابه سال گذشته 16 درصد افزایش داشته است؛ همچنین در مقایسه با ماه گذشته تغییر 31+ داشته است.

در بخش تولید و فروش محصول اصلی شرکت، یعنی اسلب تغییرات زیر مشاهده شده است:

میزان تولید: کاهش 11 درصدی

مقدار فروش: افزایش 34 درصدی

نرخ فروش: افزایش 0 درصدی

بر اساس صورت های مالی منتشرشده در سامانه کدال و TSETMC، این شرکت توانسته در سال مالی جاری (تا پایان اردیبهشت 1404) با ثبت درآمد 6654.5 میلیارد تومانی، رشد 33 درصدی نسبت به مدت مشابه سال گذشته را تجربه کند، طی این مدت 22% از کل درآمد سال قبل رو پوشش داده است.

در خصوص مجمع افزایش سرمایه و سود سهم هرمز تا کنون اطلاعیه رسمی درباره زمان و نحوه واریز سود مجمع منتشر نشده است.

سود سهام هرمز طبق روال معمول، پس از برگزاری مجمع عمومی عادی سالیانه و طبق اطلاعیههای منتشرشده در سامانه کدال به سهامداران پرداخت خواهد شد، این سود ممکن است چند ماه پس از برگزاری مجمع به حساب سهامداران واریز گردد، برای اطلاع از جدیدترین اخبار و تحلیلهای سهم هرمز و زمان واریز سود سهام، میتوانید به سامانههای کدال و سهامیاب مراجعه کنید.

در پایان، چنانچه علاقه مند به بررسی و تحلیل بنیادی جدید سایر سهم ها هستید، لینک های زیر پیشنهاد داده میشود.

سود آپ کی واریز میشود؟

آیا سهم حسیر را بخریم؟

تحلیل جدید سهم سمگا

سود مجمع شوینده

خبر افزایش سرمایه نماد سپ

در این تحلیل به بررسی سهم هرمز با استفاده نقاط مهم حمایتی و مقاومتی میپردازیم.

طبق نمودار قیمتی، حمایت مهم هرمز در محدودهی 175 تومان قرار دارد، این سطح قبل از این چندین بار بهعنوان ناحیه برگشتی عمل کرده و واکنش قیمت به آن قابل توجه بوده است، از سوی دیگر، محدودهی 200 تومان بهعنوان مقاومت مهم هرمز در نظر گرفته میشود که قیمت سهم در برخورد با آن دچار فشار فروش شده است.

در حال حاضر، قیمت هرمز بین این دو سطح در نوسان است، شکست هر کدام از این نواحی میتواند سیگنال خرید یا سیگنال فروش معتبری را با توجه به استراتژی شما ایجاد کند.

در صورت شکست مقاومت 200 و تثبیت بالای آن، میتوان انتظار ادامهی روند صعودی و رشد قیمت سهم تا مقاومت بعدی در محدودهی 240 تومان را داشت.

توجه به هم راستایی تحلیل تکنیکال و تحلیل بنیادی در سهم هرمز ، میتواند ریسک معاملات را کاهش داده و دید بهتری نسبت به آیندهی قیمت سهم ارائه دهد.

بررسی اطلاعات منتشر شده در کدال، همچنین روند معاملاتی این نماد در سایت tsetmc، نقش مهمی در تصمیمگیری سرمایهگذاران دارد، همچنین بررسی تاریخ برگزاری مجمع افزایش سرمایه و توزیع سود سهام در آینده حائز اهمیت است.

با دنبال کردن خبرهای جدید و گزارشهای مالی بهروز، میتوان فرصتهای مناسبی در نماد هرمز شناسایی کرد.

اگر علاقه دارید تحلیل تکنیکال و تحلیل عملکرد سایر شرکت ها رو بر اساس روند سهم، اطلاعات موجود در Tsetmc و سامانه کدال مطالعه کنید پیشنهاد میکنیم گزارشهای زیر را نیز مطالعه کنید، ما جدیدترین تحلیل، مجمع افزایش سرمایه و زمان واریز سود نقدی سهم مورد نظر شما را در لینک های پیشنهادی زیر قرار دادیم.

سود بساما کی واریز میشود؟

آیا سهم ما را بخریم؟

تحلیل جدید سهم نوین

سود مجمع سپ

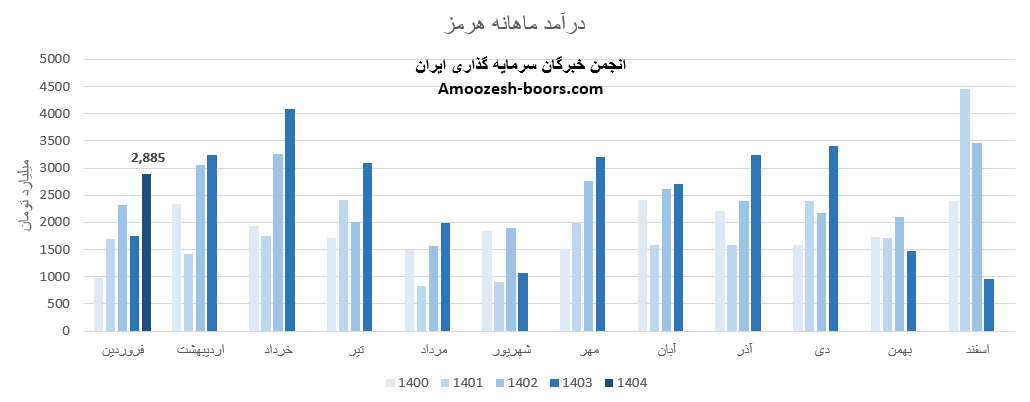

بر اساس صورت مالی و عملکرد ماهانه سهام هرمز که در کدال منتشر شده، این شرکت در این ماه توانسته به درآمد 2885.2 میلیارد ریالی دست یابد، این عدد مدت مشابه سال گذشته رشد 65 درصدی را تجربه کرده است.

بررسی وضعیت تولید و فروش شرکت در این بازه زمانی نیز نشان میدهد محصول اصلی نماد هرمز یعنی اسلب با تغییرات زیر مواجه بوده است:

میزان تولید: 172 درصد رشد

مقدار فروش: 134 درصد افزایش

نرخ فروش: 4 درصد افت

سهام هرمز از ابتدای سال مالی تا پایان فروردین 1404، مجموع درآمد ثبتشده شرکت به 2885 میلیارد تومان رسیده که نسبت به مدت مشابه سال گذشته 65 درصد افزایش داشته، و در همین حال 10 درصد از کل درآمد سال گذشته تحقق یافته است؛ موضوعی که میتواند نشانهای مثبت برای رشد سودآوری در ادامه سال باشد.

تا کنون اطلاعیه رسمی درباره زمان و نحوه واریز سود مجمع منتشر نشده است، بر اساس رویههای معمول شرکت سود مجمع نماد هرمز معمولاً چند ماه پس از برگزاری مجمع عمومی عادی سالیانه و طبق اطلاعیههای درجشده در سامانه کدال پرداخت میشود. لذا سهامدارانی که در مجمع هرمز شرکت داشتند، میتوانند از طریق کدال از زمان دقیق پرداخت سود سهم مطلع شوند.

در پایان، چنانچه علاقهمند به بررسی و تحلیل بنیادی جدید سایر سهمها هستید، لینک های زیر پیشنهاد داده میشود.

سود آپ کی واریز میشود؟

آیا سهم حسیر را بخریم؟

تحلیل جدید سهم سمگا

سود مجمع شوینده

خبر افزایش سرمایه نماد سپ

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد