| عنوان | توضیحات |

|---|---|

| نام شرکت | شرکت مهرکام پارس |

| نماد | خمهر |

| سال تاسیس | بهمن 1369 |

| سال عرضه اولیه | اسفند 1382 |

| موضوع فعالیت | خودرو و ساخت قطعات |

| عوامل موثر بر نرخ فروش | هیئت مدیره شرکت و دخالت دولت جهت نرخ گذاری دستوری |

| محصول شرکت | انواع صندلی سپر و داشبورد خودرو |

| مواد اولیه شرکت | مواد مستقیم مصرفی |

| تاثیر دلار بر نرخ فروش شرکت | افزایش نرخ دلار منجر به رشد بهای تمام شده محصولات شرکت خواهد شد |

| مهم ترین هزینه های شرکت | مواد مستقیم مصرفی و سربار تولید |

| سهامداران عمده | گسترش سرمایه گذاری ایران خودرو 42 درصد / شرکت طراحی مهندسی قطعات ایران خودرو 10% |

سهم خمهر (شرکت مهرکام پارس) در سال 1369 به عنوان شرکت طراحي و مهندسي قطعات تزئيني خودرو در اداره ثبت شرکت های تهران به ثبت رسيد و در سال 1372 فعاليت رسمي خود را ، در زمینی به مساحت 33000 متر مربع آغاز کرد و با شروع تولید سپر پژو 405 و داشبورد پیکان، به جرگه تولید کنندگان قطعات خودرو پیوست.

عوامل موثر بر در آمدهای خمهر

مشتریان این شرکت عبارت است از ایران خودرو، ساپکو، ایساکو میباشد .

محصولات خمهر

طراحی ،ساخت و تولید قطعات و مجموعه های صنعتی به ویژه در زمینه خودرو سازی ،ارائه خدمات طراحی و مهندسی ،طراحی و ساخت قالب ،اقدام به هرگونه مشارکت ،خرید و تامین مواد اولیه و تجهیزات فعالیتهای قالبسازی و تولیدی می باشد.

تاثیر نرخ ارز بر خمهر

نوسانات و افزایش نرخ ارزباعث افزایش بهای تمام شده تولید می شود و حاشیه سود شرکت کاهش پیدا می کند .

عوامل موثر بر هزینه های خمهر

سایر عوامل موثر بر سود و زیان خمهر

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

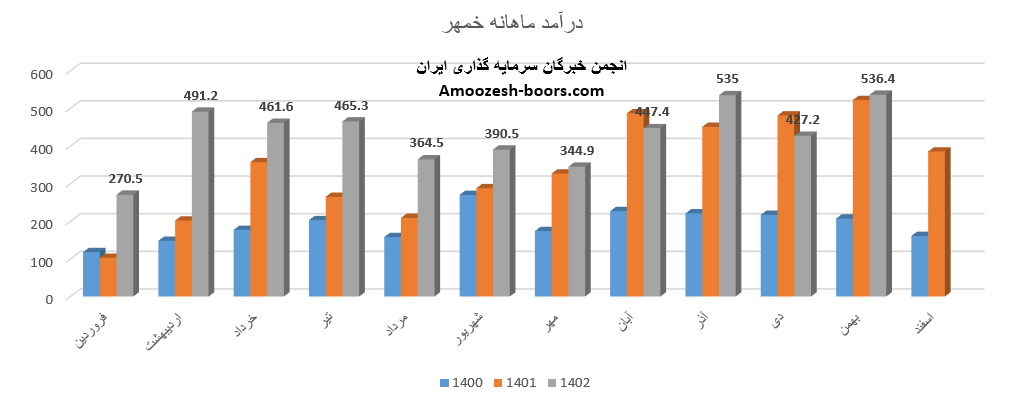

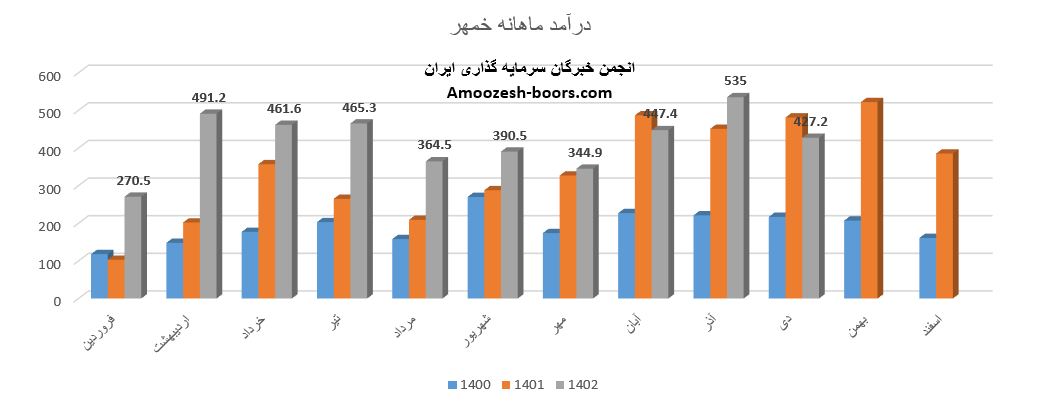

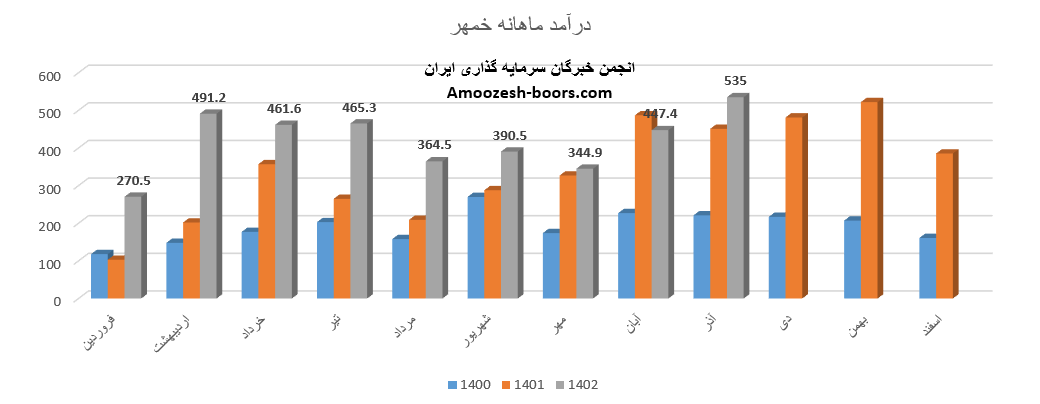

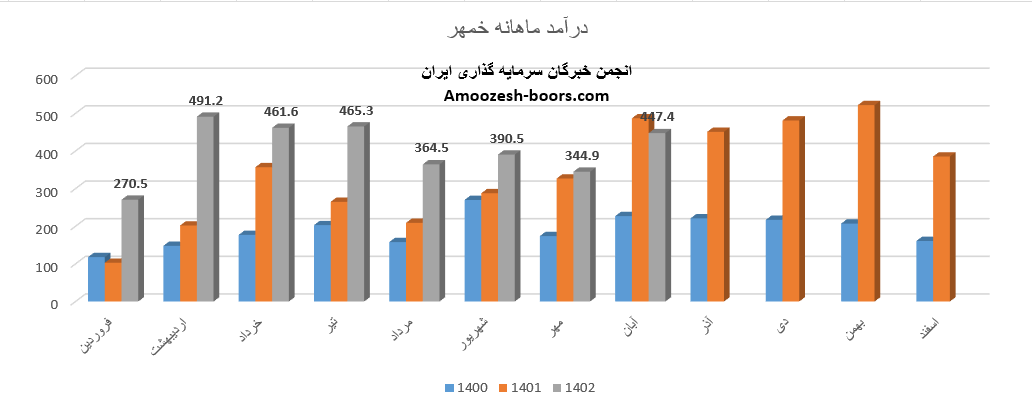

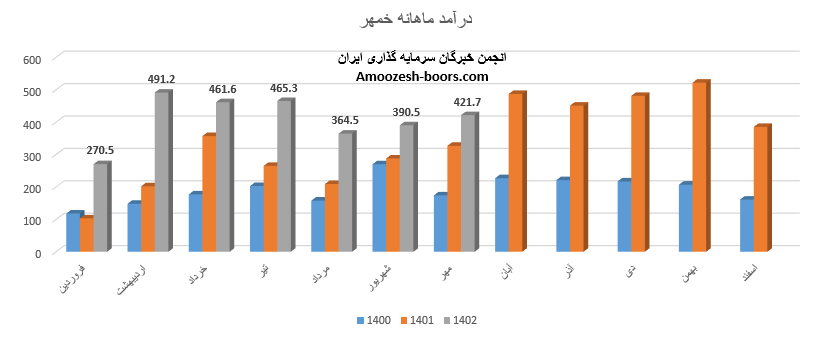

شرکت مهرکام پارس ( خمهر ) در بهمن ماه 1402 فروش 536.4 میلیارد تومانی را به دست آورده که افزایش 26 درصدی در مقایسه با ماه گذشته و همچنین رشد 28 درصدی نسبت به متوسط ماهانه داشته است،

درآمد ماهانه خمهر نسبت به بهمن ماه سال گذشته 3% افزایش را تجربه نموده است.

بخش اصلی درامد سهم خمهر انواع صندلی بوده که در مقایسه با ماه گذشته کاهش 49 درصدی مقدار و افزایش 65 درصدی نرخ را تجربه نموده است.

نماد خزامیا طی 11 ماه به فروش 4734.5 میلیارد تومان دست یافته است که در مقایسه با مدت مشابه افزایش 28 درصدی داشته و طی این مدت 16% بیشتر از کل درآمد سال گذشته درامد زایی داشته است.

پیشنهاد مطالعه بیشتر در صنعت خودرو و ساخت قطعات :

بهبود عملکرد نماد خموتور در گزارشات کدالی

شرکت مهرکام پارس از طریق فروش داخلی درآمد 472.2 میلیارد تومان شناسایی نمود، درآمد ماهانه نماد خمهر نسبت به ماه گذشته 20% افت، نسبت به متوسط ماهانه 2% رشد و نسبت به مدت مشابه 11% افت را تجربه نموده است.

محصول اصلی خمهر در دی ماه انواع داشبور خودرو گزارش شده است که در مقایسه با ماه گذشته با افزایش 1 درصدی مقدار فروش و همچنین افت 2 درصدی نرخ فروش همراه بوده است.

مجموع عملکرد 10 ماهه سهم خمهر نسبت به مدت مشابه افزایش 32 درصدی داشته و طی این مدت 3% بیشتر از کل درآمد سال قبلی درآمد زایی داشته است.

برای مشاهده تحلیل جدید خمحرکه این لینک را کلیک کنید.

نماد خمهر صورت مالی میاندوره ای 9 ماهه خود را در کدال قرار داد.

بر این اساس تغییرات مهم زیر نسبت به مدت مشابه ایجاد گردیده است:

درآمد عملیاتی سهم خمهر : 40% رشد

سود ناخالص خمهر : 59% رشد

سود عملیاتی نماد خمهر : 8.6 میلیارد تومان زیان شناسایی نموده است این در حالی است که در مدت مشابه 67.8 میلیارد تومان سود شناسایی کرده بود.

حاشیه سود ناخالص سهم خمهر 13% رشد داشته است.

سود هر سهم نماد خمهر 8 ریال گزارش شده است.

این در حالی است که EPS خمهر طی مدت مشابه 65 ریال بوده است و کاهش 88 درصدی را تجربه نموده است.

خمهر از طریق فروش داخلی وصادراتی میتواند 5302 میلیارد تومان درآمد عملیاتی و 4873 میلیارد تومان بهای تمام شده تا پایان سال داشته باشد.

برای مطالعه تحلیل بنیادی نماد خودرو این لینک را کلیلک کنید.

قیمت سهم خمهر مقاومت ناحیه ۳۴۰ تومان را پیش روی خود دارد که در صورت حفظ تقاضای به وجود آمده در کلیت بازار و عبور از این ناحیه حرکت خود را به سمت مقاومتهای ۴۳۰، ۵۸۰ و ۷۷۰ تومان در میان مدت ادامه خواهد داد. همچنین در صورت بروز واکنش منفی نسبت به مقاومت ناحیه ۳۴۰ تومان و ایجاد فشار عرضه در کلیت بازار مهممترین حمایتهای سهم خمهر به ترتیب نواحی ۲۷۰ و ۲۲۰ تومان در نظر گرفته خواهد شد.

فروش آذر ماه سال 1402 سهم خمهر 535 میلیارد تومان گزارش شده است، تغییرات درآمدی خمهر به شرح زیر میباشد:

در مقایسه با ماه گذشته 20% رشد داشته است.

در مقایسه با متوسط ماهانه 32% رشد داشته است.

در مقایسه با مدت مشابه 19% رشد داشته است.

محصول پر فروش نماد خمهر در آذر ماه سال 1402 انواع صندلی بوده است که در مقایسه با ماه گذشته افزایش 53 درصدی نرخ و رشد 2 درصدی مقدار فروش را تجربه نموده است.

مجموع درآمد خمهر طی عملکرد 9 ماهه نسبت به مدت مشابه 40% افزایش داشته است و طی این مدت 92% از کل درآمد سال گذشته را محقق نموده است.

ضمناً از جمله مطلوبترین گزارشاتی که در آذر ماه برای صنعت خودرو و ساخت قطعات منتشر شده برای نماد خزامیا بوده که میتوانید از طریق این لینک مشروح آخرین گزارش نماد را مطالعه بفرمایید.

درآمد آبان ماه سال 1402 سهم خمهر 447.4 میلیارد تومان بوده است که در مقایسه با ماه گذشته 30% رشد داشته است.

فروش ماهانه خمهر در مقایسه با متوسط ماهانه 12% رشد و نسبت به آبان ماه سال گذشته 8% افت را نشان میدهد.

نماد خمهر طی عملکرد 8 ماهه افزایش 45 درصدی نسبت به مدت مشابه داشته است و طی این مدت 79% از کل درآمد سال قبلی را محقق نموده است.

سهم خمهر در صنعت خودرو و ساخت قطعات فعالیت داشته و محصول اصلی خمهر در آبان ماه سال 1402 انواع سپر خودرو بوده است که مقدار فروش این محصول نسبت به ماه گذشته رشد 26 درصدی داشته است، نرخ فروش آن نیز 2% رشد را تجربه نموده است.

قیمت سهم خمهر در حال حاضر در بازار گران بوده و از منظر بنیادی پیشنهاد به ورود داده نمیشود مگر در صورت اصلاح و با دیدگاه های کوتاه مدت نوسانی.

برای مشاهده تحلیل بنیادی و تکنیکال سهم خبهمن بعنوان نماد فاندامنتالی صنعت خودرو و ساخت قطعات این لینک را مطالعه کنید .

بررسی تحلیل بنیادی خمهر درآمد 421.7 میلیارد تومان را در گزارش عملکرد ماهانه نشان میدهد، فروش نماد خمهر در مهر ماه سال 1402 تغییرات زیر را تجربه نموده است:

نسبت به مدت مشابه: 29% افزایش

نسبت به ماه گذشته: 8% افزایش

نسبت به متوسط ماهانه: 4% افزایش

محصول اصلی و پر فروش شرکت مهرکام پارس ( سهم خمهر )، سپر خودرو میباشد که در مقایسه با ماه گذشته کاهش 2 درصدی مقدار و افزایش 21 درصدی نرخ فروش را تجربه نموده است.

تحلیل بنیادی صورت سود و زیان سهم خمهر نشان میدهد که طی عملکرد 7 ماهه نسبت به مدت مشابه 64% رشد داشته است و طی این مدت حدود 70% از کل درآمد سال قبلی خود را پوشش داده است.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد