| عنوان | توضیحات |

|---|---|

| نام شرکت | شرکت گروه خودروسازی سایپا |

| نماد | خساپا |

| سال تاسیس | 1344 |

| سال عرضه اولیه | خرداد 1375 |

| موضوع فعالیت | خودرو و ساخت قطعات |

| عوامل موثر بر نرخ فروش | هیئت مدیره شرکت و دخالت دولت جهت نرخ گذاری دستوری |

| محصول شرکت | انواع خودرو سوای |

| مواد اولیه شرکت | مواد مستقیم مصرفی |

| تاثیر دلار بر نرخ فروش شرکت | افزایش نرخ دلار منجر به رشد بهای تمام شده محصولات شرکت خواهد شد |

| مهم ترین هزینه های شرکت | مواد مستقیم مصرفی و سربار تولید |

| سهامداران عمده | سازمان گسترش و نوسازی ایران 17% / شرکت سرمایه گذاری گروه صنعتی رنا 17% / صندوق حمایت و بازنشستگی کارکنان فولاد 16% |

نماد خساپا (شرکت خودروسازی سایپا) در حوزه تولید و فروش انواع خودرو سبک و سنگین، لوازم و قطعات آنها و همچنین انجام هر نوع سرمایه گذاری و عملیات صنعتی، بازرگانی و خدماتی فعالیت می کند. سایپا به عرضهٔ محصولات شرکتهای خارجی در ایران ادامه داد اما در دهه های ۱۳۸۰ و ۱۳۹۰، چندین خودروی انحصاری را طراحی و به بازار عرضه کرد که همگی با استقبال مشتریان روبرو شدند.

عوامل موثر بر فروش خساپا

از آنجایی که بیشترین فروش این شرکت مرتبط به افراد حقیقی است و مواردی که در فاکتورهای تاثیرگذار بر هزینه های شرکت اشاره شده موجب کاهش حجم فروش میگردد.

محصولات خساپا

تیبا۲، ساینا، کوییک و شاهین خودروهای سایپا در این دوران هستند. خودروی تیبا اولین خودروی انحصاری سایپا است که در سال ۱۳۸۷ساخته شد. تیبا که همهٔ اجزای آن از جمله موتور، ساخت ایران است، دومین گام ایران برای ساخت خودروی ملی نامیده شده است.در ادامه به عوامل موثر برسود و زیان ناشی از فروش این محصولات میپردازیم.

فاکتور های مهم تاثیر گذار بر هزینه های خساپا

با توجه به اینکه عمده مواد مصرفی شرکت وارداتی اند و محصولات در داخل به ریال بفروش میرسد ، افزایش جهانی قیمت مواد اولیه مصرفی اصلی شامل فولاد، آهن ورق ، آلومینیوم ،مس و مواد پلیمری ، افزایش نرخ ارز،افزایش هزینه هاي گمرکی در نتیجه افزایش قیمت مواد وارداتی منجر به افزایش بهای تمام شده محصولات شرکت میگردد.تحریم ها ، خارج شدن شرکای خارجی از قراردادها و بروز مشکلات تامین قطعات، کاهش تولید ، مشکلات نقدینگی برای استفاده از تسهیلات برای تامین مالی از جمله عواملی است که این صنعت را با آن مواجه میگرداند.

تاثیر قیمت دلار بر خساپا

تغییرات نرخ ارز، افزایش بهای تمام شده محصولات، تورم و کاهش قدرت خرید، مکانیسم قیمت گذاری ناهمگون، درنهایت نارضایتی عمومی از کیفیت و قیمت خودرو را در پی خواهد داشت.

سایر عوامل سود و زیان خساپا

نرخ بهره در اقتصاد کنونی از عوامل مهم ریسک مالی به حساب می آید و کاهش تدریجی آن عاملی است که اثرات مثبت مضاعف از طریق کاهش هزینه هاي مالی و متعادل شدن نرخ فروش و در نهایت افزایش تقاضا بر صنعت خودرو خواهد داشت.

بیش از 80 درصد قطعات خودرو از کشور چین تامین شده از آنجا این کارخانه ها در اپیدمی کرونا تحت تاثیر قرار دارند، تامین مواد اولیه را دشوار مینمایند همچنین تحت تاثیر شیوع این ویروس سایر کشور ها محدودیت هایی رو جهت واردات محصولات غیر ضروری به کشور اعمال نمودن که منجر به کاهش تقاضا و نرخ تولید گردیده است .

بزرگترین چالشی که شرکت در طی سنوات اخیر با آن مواجه بوده است به قیمت گذاري محصولات و عدم تناسب مجوز نرخ فروش با نرخ رشد نهاده هاي تولید مربوط می گردد،که بدلیل این عدم تناسب از سال 91 تا کنون حاشیه سود ناویژه همواره بشدت کاهش یافته و در سنوات اخیر به زیان ناویژه در سطح گروه رسیده است

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

خساپا tsetmc

...

برای مشاهده متن کامل تحلیل، لطفا وارد وبسایت شوید.

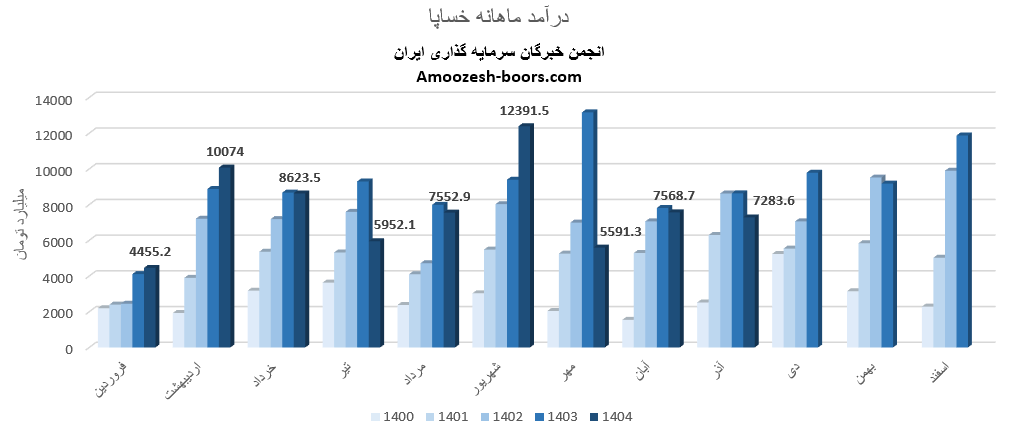

بر اساس گزارش فعالیت سهم خساپا که در کدال منتشر شده، این شرکت در این ماه توانسته به درآمد 7283.6 میلیارد تومان دست یابد، این عدد در مقایسه با ماه گذشته تغییر 4%-، در مقایسه با متوسط ماهانه 6%- و در مقایسه با مدت مشابه 16%- داشته است.

درآمد اصلی نماد خساپا خانواده X200 بوده که مقدار تولید تغییر +46% ، میزان فروش تغییر -1% و نرخ فروش تغییر +0% نسبت به ماه گذشته را تجربه نموده است.

سهام خساپا از ابتدای سال مالی تا پایان آذر 1404، به درآمد 69493 میلیارد تومان رسیده که نسبت به مدت مشابه سال گذشته 11 درصد افت داشته، و در همین حال 64 درصد از کل درآمد سال گذشته تحقق یافته است.

تا کنون اطلاعیه رسمی درباره زمان و نحوه واریز سود مجمع منتشر نشده است، بر اساس رویههای معمول شرکت سود مجمع نماد خساپا معمولاً چند ماه پس از برگزاری مجمع عمومی عادی سالیانه و طبق اطلاعیههای درجشده در سامانه کدال پرداخت میشود. لذا سهام دارانی که در مجمع خساپا شرکت داشتند، میتوانند از طریق کدال از زمان دقیق پرداخت سود سهم مطلع شوند.

چنانچه علاقه مند به بررسی و تحلیل بنیادی جدید سایر سهم ها هستید، لینک های زیر پیشنهاد داده میشود.

سود ونوین کی واریز میشود؟

آیا سهم زاگرس را بخریم؟

تحلیل جدید سهم آپ

سود مجمع فولاد

خبر افزایش سرمایه نماد سیستم

حمایت خساپا

مقاومت خساپا

خساپا سهامیاب

...

برای مشاهده متن کامل تحلیل، لطفا وارد وبسایت شوید.

در این گزارش، نگاهی دقیق داریم به عملکرد ماهانه خساپا در مهر 1404، آخرین وضعیت مالی شرکت، و همچنین زمان واریز سود سهام طبق اطلاعیه های کدال، سهامیاب، رهآورد و TSETMC.

فروش ماهانه در آبان ماه 1404 حدود 7568.7 میلیارد تومان ثبت شده است.

در مقایسه با دوره های قبلی:

نسبت به ماه قبل: افزایش 35٪

نسبت به متوسط ماهانه: کاهش 3٪

نسبت به مدت مشابه سال گذشته: کاهش 3٪

محصول اصلی این شرکت خانواده X200 بوده که در مقایسه با ماه گذشته تولید شرکت تغییر 16%-، مقدار فروش 27%+ و نرخ فروش 2%+ را تجربه نموده است.

طبق گزارش های منتشرشده در کدال، مجموع درآمد عملیاتی خساپا تا پایان آبان 1404 به 62209 میلیارد تومان رسیده است.

این رقم در مقایسه با 8 ماهه ابتدایی سال گذشته افت 10 درصدی را نشان میدهد و تاکنون حدود 57٪ از کل درآمد سال گذشته پوشش داده شده است.

یکی از پرسش های پر تکرار سهامداران: سود سهام چه زمانی پرداخت میشود؟

بر اساس رویههای معمول شرکت و اطلاعیههای منتشرشده در سامانه کدال، سود نقدی معمولاً چند ماه پس از برگزاری مجمع عمومی پرداخت میشود.

سهامدارانی که در مجمع شرکت کردهاند، میتوانند از طریق سایت کدال یا سهامیاب از تاریخ دقیق واریز سود نقدی خساپا اطلاع پیدا کنند.

اگر به تحلیل سایر نمادهای بورسی علاقه مندید، پیشنهاد میکنیم این مطالب را هم بخوانید:

🔸 سود سهام فجر کی واریز میشود؟

🔸 آیا سهم بجهرم را بخریم؟ تحلیل بنیادی بجهرم

🔸 سیگنال ورود نماد آپ و جزئیات افزایش سرمایه 1404

🔸 آخرین تحلیل بنیادی و سود تقسیمی شتران

اگر از دنبال کنندگان بازار بورس هستید، احتمالاً نام نماد خساپا را زیاد شنیده اید. در این گزارش، نگاهی دقیق داریم به عملکرد ماهانه در مهر 1404، آخرین وضعیت مالی شرکت، و همچنین زمان واریز سود سهام طبق اطلاعیه های کدال، سهامیاب، رهآورد و TSETMC.

فروش ماهانه در مهرماه 1404 حدود 5591.3 میلیارد تومان ثبت شده است.

در مقایسه با دوره های قبلی:

نسبت به ماه قبل: کاهش 55٪

نسبت به متوسط ماهانه: کاهش 32٪

نسبت به مدت مشابه سال گذشته: کاهش 58٪

محصول اصلی این شرکت خانواده X200 بوده که در مقایسه با ماه گذشته تولید شرکت تغییر 11%-، مقدار فروش 34%- و نرخ فروش 0%+ را تجربه نموده است.

طبق گزارش های منتشرشده در کدال، مجموع درآمد عملیاتی خساپا تا پایان مهر 1404 به 54641 میلیارد تومان رسیده است.

این رقم در مقایسه با 7 ماهه ابتدایی سال گذشته افت 11 درصدی را نشان میدهد و تاکنون حدود 50٪ از کل درآمد سال گذشته پوشش داده شده است.

درآمد عملیاتی: افزایش 2٪

سود هر سهم (EPS): افزایش 19٪

یکی از پرسش های پر تکرار سهامداران: سود سهام چه زمانی پرداخت میشود؟

بر اساس رویههای معمول شرکت و اطلاعیههای منتشرشده در سامانه کدال، سود نقدی معمولاً چند ماه پس از برگزاری مجمع عمومی پرداخت میشود.

سهامدارانی که در مجمع شرکت کردهاند، میتوانند از طریق سایت کدال یا سهامیاب از تاریخ دقیق واریز سود نقدی خساپا اطلاع پیدا کنند.

اگر به تحلیل سایر نمادهای بورسی علاقه مندید، پیشنهاد میکنیم این مطالب را هم بخوانید:

🔸 سود سهام فجر کی واریز میشود؟

🔸 آیا سهم بجهرم را بخریم؟ تحلیل بنیادی بجهرم

🔸 سیگنال ورود نماد آپ و جزئیات افزایش سرمایه 1404

🔸 آخرین تحلیل بنیادی و سود تقسیمی شتران

در این تحلیل تکنیکال به بررسی وضیت قیمتی و نواحی مهم حمایت و مقاومت نماد خساپا میپردازیم، هدف این تحلیل، شناسایی نقاط ورود و خروج مناسب بر اساس روند تکنیکال و اندیکاتورهای معتبر است.

حمایت اصلی نماد خساپا : محدودهی 44 تومان

مقاومت اول خساپا : محدودهی 50 تومان

مقاومت دوم : محدودهی 62 تومان

با توجه به شرایط فعلی، در صورت تثبیت قیمت بالای مقاومت 50 تومان، احتمال شکل گیری سیگنال خرید و ادامهی روند صعودی وجود دارد.

شکست حمایت 44 تومان، می تواند منجر به افت قیمت و ایجاد سیگنال فروش شود.

اگر به تحلیل تکنیکال علاقه مند هستید، میتوانید از طریق لینک های زیر به سایر نمادها دسترسی داشته باشید:

تحلیل تکنیکال و حمایت مهم نماد فولاد

تحلیل تکنیکال و مقاومت کلیدی نماد شپنا

سیگنال خرید و فروش نماد خودرو

بر اساس گزارش فعالیت سهم خساپا که در کدال منتشر شده، این شرکت در این ماه توانسته به درآمد 12391.5 میلیارد تومان دست یابد، این عدد در مقایسه با ماه گذشته تغییر 64%+، در مقایسه با متوسط ماهانه 69%+ و در مقایسه با مدت مشابه 32%+ داشته است.

درآمد اصلی نماد خساپا خانواده X200 بوده که مقدار تولید تغییر +12% ، میزان فروش تغییر +38% و نرخ فروشم تغییر +4% نسبت به ماه گذشته را تجربه نموده است.

سهام خساپا از ابتدای سال مالی تا پایان شهریور 1404، به درآمد 49049 میلیارد تومان رسیده که نسبت به مدت مشابه سال گذشته 1 درصد رشد داشته، و در همین حال 45 درصد از کل درآمد سال گذشته تحقق یافته است.

تا کنون اطلاعیه رسمی درباره زمان و نحوه واریز سود مجمع منتشر نشده است، بر اساس رویههای معمول شرکت سود مجمع نماد خساپا معمولاً چند ماه پس از برگزاری مجمع عمومی عادی سالیانه و طبق اطلاعیههای درجشده در سامانه کدال پرداخت میشود. لذا سهام دارانی که در مجمع خساپا شرکت داشتند، میتوانند از طریق کدال از زمان دقیق پرداخت سود سهم مطلع شوند.

چنانچه علاقه مند به بررسی و تحلیل بنیادی جدید سایر سهم ها هستید، لینک های زیر پیشنهاد داده میشود.

سود ونوین کی واریز میشود؟

آیا سهم زاگرس را بخریم؟

تحلیل جدید سهم آپ

سود مجمع فولاد

خبر افزایش سرمایه نماد سیستم

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد