| عنوان | توضیحات |

|---|---|

| نام شرکت | شرکت موتور سازان |

| نماد | خموتور |

| سال تاسیس | شهریور 1366 |

| سال عرضه اولیه | اسفند 1381 |

| موضوع فعالیت | خودرو و ساخت قطعات |

| عوامل موثر بر نرخ فروش | هیئت مدیره شرکت و دخالت دولت جهت نرخ گذاری دستوری |

| محصول شرکت | انواع موتور های 3 و 4 و 6 سیلندر |

| مواد اولیه شرکت | مواد اولیه و قطعات موتور |

| تاثیر دلار بر نرخ فروش شرکت | افزایش نرخ دلار منجر به رشد بهای تمام شده محصولات شرکت خواهد شد |

| مهم ترین هزینه های شرکت | مواد مستقیم مصرفی و سربار تولید |

| سهامداران عمده | شرکت تراکتور سازی ایران 85 درصد |

سهم خموتور (شركت موتورسازان تراكتورسازي ايران) بمنظور توليد و عرضه انواع موتورهاي كشاورزي و صنعتي درتاريخ 15/6/1366 به صورت سهامي خاص تأسيس يافته و در تاريخ 25/2/1381 به شركت سهامي عام تبديل 26/12/1381 در بورس اوراق بهادار تهران پذيرفته شده است در حال حاضر شركت جزو واحدهاي تجاري فرعي شركت تراكتورسازي ايران (سهامي عام) ميباشد.

عوامل موثر بر در آمدهای خموتور

مشتری اصلی این شرکت ، شرکت تراکتورسازی ایران می باشد که بیش از 80 درصد از تولیدات خود را به این مشتری ارائه می کند. سایر موتورهای تولیدی شامل موتوهای صنعتی از طریق نمایندگی های فروش به بازار عرضه می شوند.

محصولات خموتور

شركت موتورسازان بعنوان بزرگترين توليد كننده موتورهاي ديزلي كشور با در اختيار داشتن امكانات و تجهيزات لازم در ساخت انواع موتورهاي سه، چهار و شش سيلندر با كاربردهاي مختلف كشاورزي، خودرويي، صنعتي، ماشين آلات راه سازي و …فعاليت نموده وتامين كننده بخش اعظم نياز واحدهاي صنعتي كشور به نيروي محركه بشمار مي آيد.

تاثیر قیمت دلار بر خموتور

با توجه به این که شرکت در نه ماهه 99 ، 34 درصد از از قطعات و مواد اوليه توليدي از منابع خارجي تامين می کند هرگونه نوسان در نرخ ارز ميتواند تغيير دربهاي تمام شده محصولات توليدي شركت را در پي داشته باشد.

عوامل موثر بر هزینه های خموتور

قديمي شدن تکنولوژي محصولات توليدي و هزینه استهلاک و افزايش موانع و محدوديت هاي بالای فرآیند تامین مواد، تامین قطعات یدکی از منابع خارجی، تداوم تورم و افزايش شديد هزينه هاي توليد به ويژه مواد اوليه از جمله فولاد، ساير فلزات رنگی، ورقهاي فلزي و ..... اين وضعيت افزايش قابل توجه بهاي تمام شده محصولات را ناشي شده است

سایر عوامل موثر بر سود و زیان خموتور

چالش و تشدید تحریم ها خارجی ،توسعه محصول و بازارهای جدید، تغیررات مقررات دولتی، ریسک قیمت نهاده های تولیدی، نرخ تورم، نرخ بهره از عوامل تاثیر گذار بر سود و زیان شرکت می باشد.

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

خموتور tsetmc

...

برای مشاهده متن کامل تحلیل، لطفا وارد وبسایت شوید.

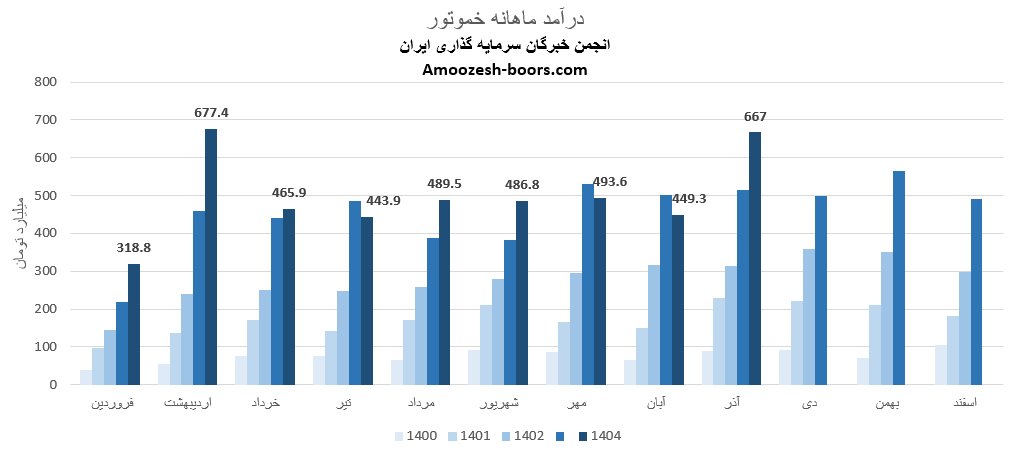

بر اساس گزارش فعالیت سهم خموتور که در کدال منتشر شده، این شرکت در این ماه توانسته به درآمد 667 میلیارد تومان دست یابد، این عدد در مقایسه با ماه گذشته تغییر 48%+، در مقایسه با متوسط ماهانه 39%+ و در مقایسه با مدت مشابه 30%+ داشته است.

درآمد اصلی نماد خموتور موتور 6 سیلندر بوده که مقدار تولید تغییر +9% ، میزان فروش تغییر +53% و نرخ فروش تغییر +9% نسبت به ماه گذشته را تجربه نموده است.

سهام خموتور از ابتدای سال مالی تا پایان آذر 1404، به درآمد 4492 میلیارد تومان رسیده که نسبت به مدت مشابه سال گذشته 15 درصد رشد داشته، و در همین حال 82 درصد از کل درآمد سال گذشته تحقق یافته است.

تا کنون اطلاعیه رسمی درباره زمان و نحوه واریز سود مجمع منتشر نشده است، بر اساس رویههای معمول شرکت سود مجمع نماد خموتور معمولاً چند ماه پس از برگزاری مجمع عمومی عادی سالیانه و طبق اطلاعیههای درجشده در سامانه کدال پرداخت میشود. لذا سهام دارانی که در مجمع خموتور شرکت داشتند، میتوانند از طریق کدال از زمان دقیق پرداخت سود سهم مطلع شوند.

چنانچه علاقه مند به بررسی و تحلیل بنیادی جدید سایر سهم ها هستید، لینک های زیر پیشنهاد داده میشود.

سود ونوین کی واریز میشود؟

آیا سهم زاگرس را بخریم؟

تحلیل جدید سهم آپ

سود مجمع فولاد

خبر افزایش سرمایه نماد سیستم

حمایت خموتور

مقاومت خموتور

خموتور سهامیاب

...

برای مشاهده متن کامل تحلیل، لطفا وارد وبسایت شوید.

در این گزارش، نگاهی دقیق داریم به عملکرد ماهانه خموتور در مهر 1404، آخرین وضعیت مالی شرکت، و همچنین زمان واریز سود سهام طبق اطلاعیه های کدال، سهامیاب، رهآورد و TSETMC.

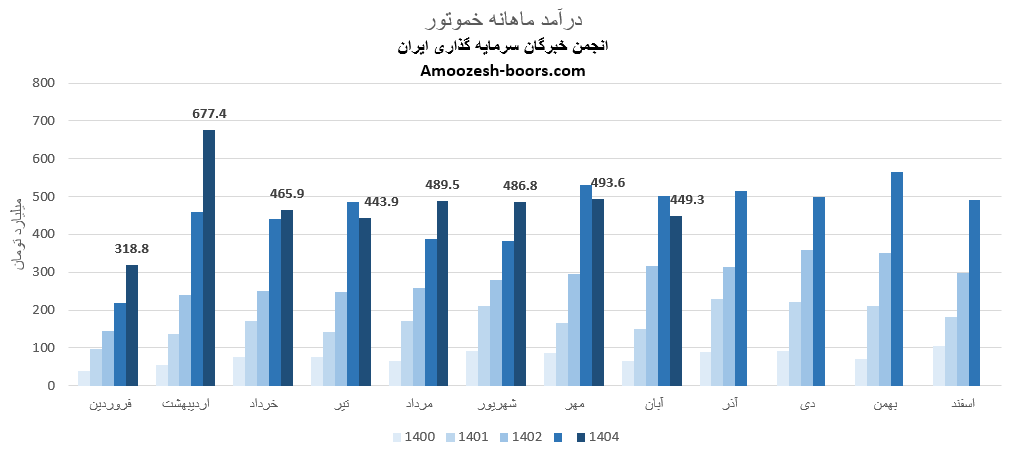

فروش ماهانه در آبان ماه 1404 حدود 449 میلیارد تومان ثبت شده است.

در مقایسه با دوره های قبلی:

نسبت به ماه قبل: کاهش 9٪

نسبت به متوسط ماهانه: کاهش 7٪

نسبت به مدت مشابه سال گذشته: کاهش 10٪

محصول اصلی این شرکت موتور 6 سیلندر بوده که در مقایسه با ماه گذشته تولید شرکت تغییر 31%+، مقدار فروش 13%- و نرخ فروش 1%- را تجربه نموده است.

طبق گزارش های منتشرشده در کدال، مجموع درآمد عملیاتی خموتور تا پایان آبان 1404 به 3825 میلیارد تومان رسیده است.

این رقم در مقایسه با 8 ماهه ابتدایی سال گذشته رشد 12 درصدی را نشان میدهد و تاکنون حدود 70٪ از کل درآمد سال گذشته پوشش داده شده است.

یکی از پرسش های پر تکرار سهامداران: سود سهام چه زمانی پرداخت میشود؟

بر اساس رویههای معمول شرکت و اطلاعیههای منتشرشده در سامانه کدال، سود نقدی معمولاً چند ماه پس از برگزاری مجمع عمومی پرداخت میشود.

سهامدارانی که در مجمع شرکت کردهاند، میتوانند از طریق سایت کدال یا سهامیاب از تاریخ دقیق واریز سود نقدی خموتور اطلاع پیدا کنند.

اگر به تحلیل سایر نمادهای بورسی علاقه مندید، پیشنهاد میکنیم این مطالب را هم بخوانید:

🔸 سود سهام فجر کی واریز میشود؟

🔸 آیا سهم بجهرم را بخریم؟ تحلیل بنیادی بجهرم

🔸 سیگنال ورود نماد آپ و جزئیات افزایش سرمایه 1404

🔸 آخرین تحلیل بنیادی و سود تقسیمی شتران

اگر از دنبال کنندگان بازار بورس هستید، احتمالاً نام نماد خموتور را زیاد شنیده اید. در این گزارش، نگاهی دقیق داریم به عملکرد ماهانه در مهر 1404، آخرین وضعیت مالی شرکت، و همچنین زمان واریز سود سهام طبق اطلاعیه های کدال، سهامیاب، رهآورد و TSETMC.

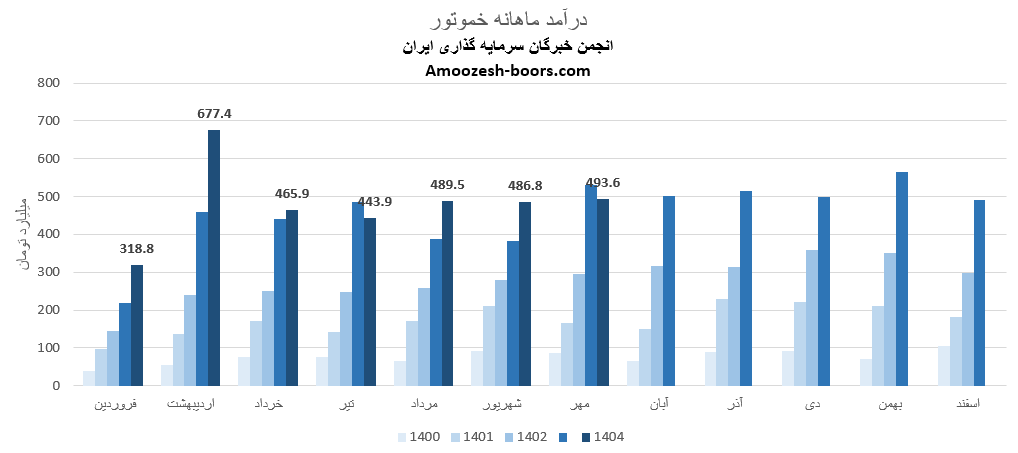

فروش ماهانه در مهرماه 1404 حدود 493.6 میلیارد تومان ثبت شده است.

در مقایسه با دوره های قبلی:

نسبت به ماه قبل: افزایش 1٪

نسبت به متوسط ماهانه: افزایش 3٪

نسبت به مدت مشابه سال گذشته: کاهش 7٪

محصول اصلی این شرکت موتور 6 سیلندر بوده که در مقایسه با ماه گذشته تولید شرکت تغییر 7%+، مقدار فروش 24%+ و نرخ فروش 9%- را تجربه نموده است.

طبق گزارش های منتشرشده در کدال، مجموع درآمد عملیاتی خموتور تا پایان مهر 1404 به 3376 میلیارد تومان رسیده است.

این رقم در مقایسه با 7 ماهه ابتدایی سال گذشته رشد 16 درصدی را نشان میدهد و تاکنون حدود 62٪ از کل درآمد سال گذشته پوشش داده شده است.

درآمد عملیاتی: افزایش 21٪

سود هر سهم (EPS): کاهش 40٪

یکی از پرسش های پر تکرار سهامداران: سود سهام چه زمانی پرداخت میشود؟

بر اساس رویههای معمول شرکت و اطلاعیههای منتشرشده در سامانه کدال، سود نقدی معمولاً چند ماه پس از برگزاری مجمع عمومی پرداخت میشود.

سهامدارانی که در مجمع شرکت کردهاند، میتوانند از طریق سایت کدال یا سهامیاب از تاریخ دقیق واریز سود نقدی خموتور اطلاع پیدا کنند.

اگر به تحلیل سایر نمادهای بورسی علاقه مندید، پیشنهاد میکنیم این مطالب را هم بخوانید:

🔸 سود سهام فجر کی واریز میشود؟

🔸 آیا سهم بجهرم را بخریم؟ تحلیل بنیادی بجهرم

🔸 سیگنال ورود نماد آپ و جزئیات افزایش سرمایه 1404

🔸 آخرین تحلیل بنیادی و سود تقسیمی شتران

در این تحلیل تکنیکال به بررسی وضیت قیمتی و نواحی مهم حمایت و مقاومت نماد خموتور میپردازیم، هدف این تحلیل، شناسایی نقاط ورود و خروج مناسب بر اساس روند تکنیکال و اندیکاتورهای معتبر است.

حمایت اصلی نماد خموتور : محدودهی 320 تومان

مقاومت اول خموتور : محدودهی 400 تومان

مقاومت دوم : محدودهی 500 تومان

با توجه به شرایط فعلی، در صورت تثبیت قیمت بالای مقاومت 400 تومان، احتمال شکل گیری سیگنال خرید و ادامهی روند صعودی وجود دارد.

شکست حمایت 320 تومان، می تواند منجر به افت قیمت و ایجاد سیگنال فروش شود.

اگر به تحلیل تکنیکال علاقه مند هستید، میتوانید از طریق لینک های زیر به سایر نمادها دسترسی داشته باشید:

تحلیل تکنیکال و حمایت مهم نماد فولاد

تحلیل تکنیکال و مقاومت کلیدی نماد شپنا

سیگنال خرید و فروش نماد خودرو

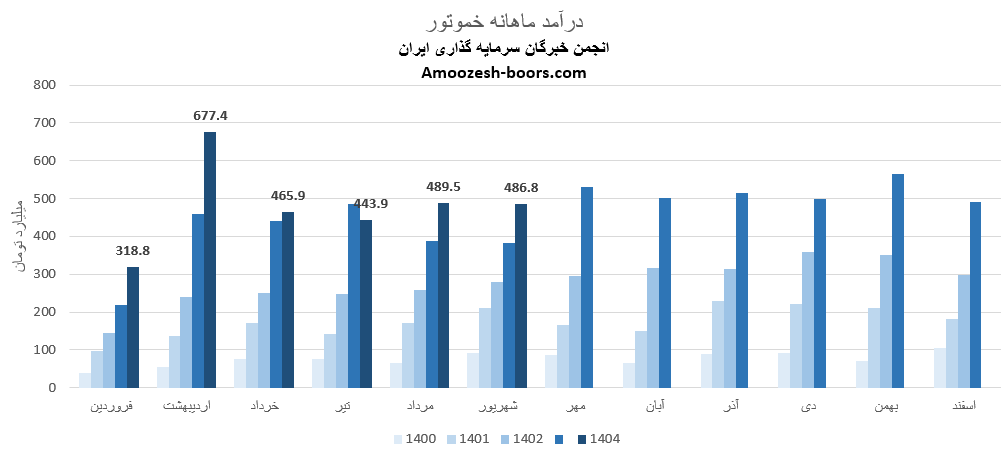

بر اساس گزارش فعالیت سهم خموتور که در کدال منتشر شده، این شرکت در این ماه توانسته به درآمد 486.8 میلیارد تومان دست یابد، این عدد در مقایسه با ماه گذشته تغییر 1%-، در مقایسه با متوسط ماهانه 2%+ و در مقایسه با مدت مشابه 27%+ داشته است.

درآمد اصلی نماد خموتور موتور 6 سیلندر بوده که مقدار تولید تغییر +3% ، میزان فروش تغییر -3% و نرخ فروشم تغییر +1% نسبت به ماه گذشته را تجربه نموده است.

سهام خموتور از ابتدای سال مالی تا پایان شهریور 1404، به درآمد 2882 میلیارد تومان رسیده که نسبت به مدت مشابه سال گذشته 21 درصد رشد داشته، و در همین حال 53 درصد از کل درآمد سال گذشته تحقق یافته است.

تا کنون اطلاعیه رسمی درباره زمان و نحوه واریز سود مجمع منتشر نشده است، بر اساس رویههای معمول شرکت سود مجمع نماد خموتور معمولاً چند ماه پس از برگزاری مجمع عمومی عادی سالیانه و طبق اطلاعیههای درجشده در سامانه کدال پرداخت میشود. لذا سهام دارانی که در مجمع خموتور شرکت داشتند، میتوانند از طریق کدال از زمان دقیق پرداخت سود سهم مطلع شوند.

چنانچه علاقه مند به بررسی و تحلیل بنیادی جدید سایر سهم ها هستید، لینک های زیر پیشنهاد داده میشود.

سود ونوین کی واریز میشود؟

آیا سهم زاگرس را بخریم؟

تحلیل جدید سهم آپ

سود مجمع فولاد

خبر افزایش سرمایه نماد سیستم

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد