| عنوان | توضیحات |

|---|---|

| نام شرکت | شرکت معدنی صنعتی چادرملو |

| نماد | کچاد |

| سال تاسیس | 1371 |

| سال عرضه اولیه | مهر 1382 |

| موضوع فعالیت | استخراج کانه های فلزی |

| محصول شرکت | کنستانتره آهن و فولاد و گندله |

| مواد اولیه شرکت | استخراج از معادن |

| عوامل موثر بر نرخ فروش | نرخ فروش تابعی از نرخ فروش شمش فولاد خوزستان |

| تاثیر دلار بر نرخ فروش شرکت | افزایش نرخ دلار منجر به افزایش سوداوری شرکت خواهدشد |

| مهم ترین هزینه های شرکت | مواد مستقیم مصرفی و سربار تولید |

| سهامداران عمده | شرکت مدیریت سرمایه گزاری امید 40درصد / شرکت سرمایه گزاری توسعه معادن و فلزات 17 درصد |

نماد کچاد (شرکت معدنی صنعتی چادرملو) طبق ماده ۲۰ه اساسنامه عبارت است از اکتشاف، استخراج، مهندسی، تکنولوژی، طراحی، احداث و بهره برداری از معادن و صنایع معدنی وابسته، پایین دستی، جنبی و تکمیلی، تولید کنسانتره، سنگ آهن دانه بندی، گندله، آهن اسفنجی و فولاد، احداث و بهره برداری از کلیه واحدها و تأسیسات نیروگاهی، تولید و فروش انرژی برق

عوامل موثر بر فروش شرکت کچاد:

تقریبا 79% مربوط فروش داخلی و 21% صادراتی بوده است (اکثر فروش در بازار داخلی انجام میشود و فولاد مبارکه، مشتری اصلی شرکت میباشد)

محصولات شرکت کچاد:

سنگ دانه بندی، کنسنانتره، گندله، آهن اسفنجی، شمش فولادی و برق تولیدی

عوامل موثر بر بهای تمام شده تولیدات شرکت کچاد:

کنسانتره این شرکت، که به کنسانتره نرمه در بازار معروف است و این مرغوبیت ناشی از عیار بالای سنگ آهن معدن این شرکت میباشد. هم چنین کنسانتره این شرکت در شرکت هایی که از این کنسانتره نرمه استفاده میکنند نیازی به خردایش نداشته و مستقیما وارد مرحله تولید گندله میشود. (حذف یکی از مراحل تولید در شرکت ها و در نتیجه کاهش بهای تمام شده تولید)

مهم ترین متغیر تاثیر گذار در فروش کنسانتره، گُندُله و آهن اسفنجی، ارزش شمش فولاد خوزستان (شمش فخوز) میباشد؛ چرا که بخش اعظم محصولات شرکت در بازار داخل و بر مبنای قیمت شمش فولاد خوزستان بفروش میرسد.

از نقاط قوت شرکت چادرملو میتوان به کنترل بهای مواد اولیه مستقیم (اصلی) فرایند تولید اشاره داشت. به دلیل فعالیت شرکت در استخراج معادن، کلیه مواد اصلی و مستقیم مورد نیاز جهت فعالیت، توسط شرکت تامین میشود (تکمیل زنجیره معدن تا شمش فولاد).

بهای استخراج و تامین مواد اولیه مصرفی با توجه به توضیحات ارائه شده، تابعی از نوسان سطح عمـومی قیمت هـا و تـأثیر نـوسان ارز در هـزینه های قطعات و لوازم یدکی و مواد اولیه کمکی مصرفی تولید، میباشد.

تاثیر نرخ ارز بر کچاد:

مازاد تولیدی، به کشورهای خارجی صادر میگردد و با افزایش صادرات میتواند تاثیر دلار بر درامد های شرکت افزایش یابد.

از انجایی که شرکت برای خرید تجهیزات و لوازم اکتشافی نیاز به ارز مرجع (دلار) دارد، بنابراین افزایش و کاهش نرخ دلار میتواند در میزان هزینه های شرکت تاثیر گذار باشد.

سایر عوامل موثر بر سود و زیان شرکت کچاد:

تغییرات نرخ حقوق و دستمزد که سالانه تصویب میشود (براساس تصمیمات شورای عالی کار)

شرکت در سال 1400، طرح احداث زیرساخت حمل و نقل ریلی را مد نظر دارد که این امر در کاهش هزینه های حمل و نقل موثر خواهد بود.

نوسانات ارزی و تغییرات نرخ بهره

دیگر عامل موثر در تعیین بهای تمام شده محصولات شرکت؛ اب مصرفی میباشد.

بخش عمده ای سرمایه گذاری های شرکت در صنایع معدنی و فولادی میباشد. شرکت با این ترکیب سرمایه گذاری قصد دارد که بازده مناسبی را برای خود از محل سودآوری شرکت های سرمایه پذیر فراهم سازد. روند سودآوری شرکت های زیر مجموعه، به یکی از منـابع مهم سـودآوری شـرکت تبدیل شده است.

مسئله معدن سنگ آهن، به عنوان عامل اصلی در فعالیت های شرکت؛ اهمیت بالایی برای تحلیلگران دارد.

معدن اصلی شرکت براساس پیش بینی های انجام شده تقریبا تا سال 1403 جوابگوی تقاضای شرکت میباشد.

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

کچاد tsetmc

...

برای مشاهده متن کامل تحلیل، لطفا وارد وبسایت شوید.

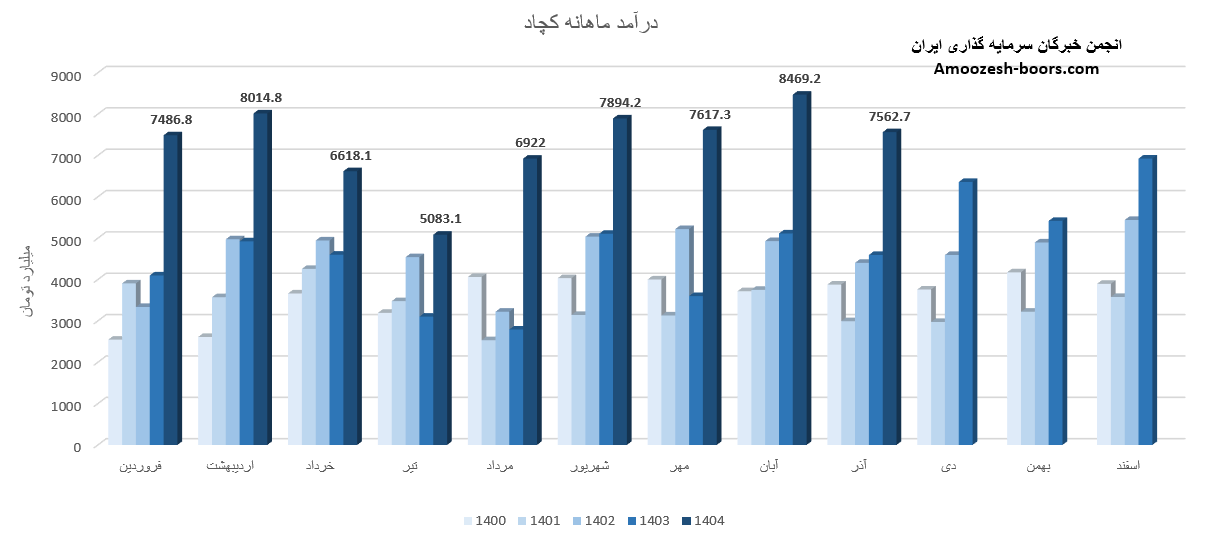

بر اساس گزارش فعالیت سهم کچاد که در کدال منتشر شده، این شرکت در این ماه توانسته به درآمد 7562.7 میلیارد تومان دست یابد، این عدد در مقایسه با ماه گذشته تغییر 11%-، در مقایسه با متوسط ماهانه 4%+ و در مقایسه با مدت مشابه 65%+ داشته است.

درآمد اصلی نماد کچاد فولاد بوده که مقدار تولید تغییر +7% ، میزان فروش تغییر +1% و نرخ فروش تغییر -1% نسبت به ماه گذشته را تجربه نموده است.

سهام کچاد از ابتدای سال مالی تا پایان آذر 1404، به درآمد 65668 میلیارد تومان رسیده که نسبت به مدت مشابه سال گذشته 73 درصد رشد داشته، و در همین حال 16% بیشتر از کل درآمد سال گذشته تحقق یافته است.

تا کنون اطلاعیه رسمی درباره زمان و نحوه واریز سود مجمع منتشر نشده است، بر اساس رویههای معمول شرکت سود مجمع نماد کچاد معمولاً چند ماه پس از برگزاری مجمع عمومی عادی سالیانه و طبق اطلاعیههای درجشده در سامانه کدال پرداخت میشود. لذا سهام دارانی که در مجمع کچاد شرکت داشتند، میتوانند از طریق کدال از زمان دقیق پرداخت سود سهم مطلع شوند.

چنانچه علاقه مند به بررسی و تحلیل بنیادی جدید سایر سهم ها هستید، لینک های زیر پیشنهاد داده میشود.

سود ونوین کی واریز میشود؟

آیا سهم زاگرس را بخریم؟

تحلیل جدید سهم آپ

سود مجمع فولاد

خبر افزایش سرمایه نماد سیستم

حمایت کچاد

مقاومت کچاد

کچاد سهامیاب

...

برای مشاهده متن کامل تحلیل، لطفا وارد وبسایت شوید.

در این گزارش، نگاهی دقیق داریم به عملکرد ماهانه کچاد در مهر 1404، آخرین وضعیت مالی شرکت، و همچنین زمان واریز سود سهام طبق اطلاعیه های کدال، سهامیاب، رهآورد و TSETMC.

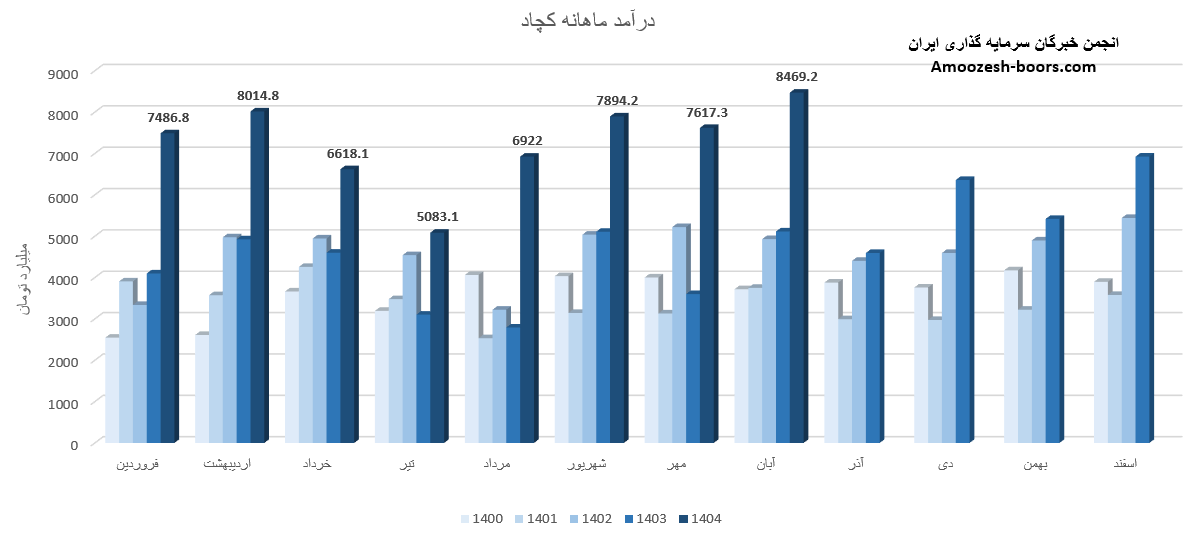

فروش ماهانه در آبان ماه 1404 حدود 8469.2 میلیارد تومان ثبت شده است.

در مقایسه با دوره های قبلی:

نسبت به ماه قبل: افزایش 11٪

نسبت به متوسط ماهانه: افزایش 19٪

نسبت به مدت مشابه سال گذشته: افزایش 66٪

محصول اصلی این شرکت فولاد بوده که در مقایسه با ماه گذشته تولید شرکت تغییر 1%-، مقدار فروش 2%+ و نرخ فروش 4%+ را تجربه نموده است.

طبق گزارش های منتشرشده در کدال، مجموع درآمد عملیاتی کچاد تا پایان آبان 1404 به 58106 میلیارد تومان رسیده است.

این رقم در مقایسه با 8 ماهه ابتدایی سال گذشته رشد 74 درصدی را نشان میدهد و تاکنون حدود 3٪ بیشتر از کل درآمد سال گذشته پوشش داده شده است.

یکی از پرسش های پر تکرار سهامداران: سود سهام چه زمانی پرداخت میشود؟

بر اساس رویههای معمول شرکت و اطلاعیههای منتشرشده در سامانه کدال، سود نقدی معمولاً چند ماه پس از برگزاری مجمع عمومی پرداخت میشود.

سهامدارانی که در مجمع شرکت کردهاند، میتوانند از طریق سایت کدال یا سهامیاب از تاریخ دقیق واریز سود نقدی کچاد اطلاع پیدا کنند.

اگر به تحلیل سایر نمادهای بورسی علاقه مندید، پیشنهاد میکنیم این مطالب را هم بخوانید:

🔸 سود سهام فجر کی واریز میشود؟

🔸 آیا سهم بجهرم را بخریم؟ تحلیل بنیادی بجهرم

🔸 سیگنال ورود نماد آپ و جزئیات افزایش سرمایه 1404

🔸 آخرین تحلیل بنیادی و سود تقسیمی شتران

اگر از دنبال کنندگان بازار بورس هستید، احتمالاً نام نماد کچاد را زیاد شنیده اید. در این گزارش، نگاهی دقیق داریم به عملکرد ماهانه در مهر 1404، آخرین وضعیت مالی شرکت، و همچنین زمان واریز سود سهام طبق اطلاعیه های کدال، سهامیاب، رهآورد و TSETMC.

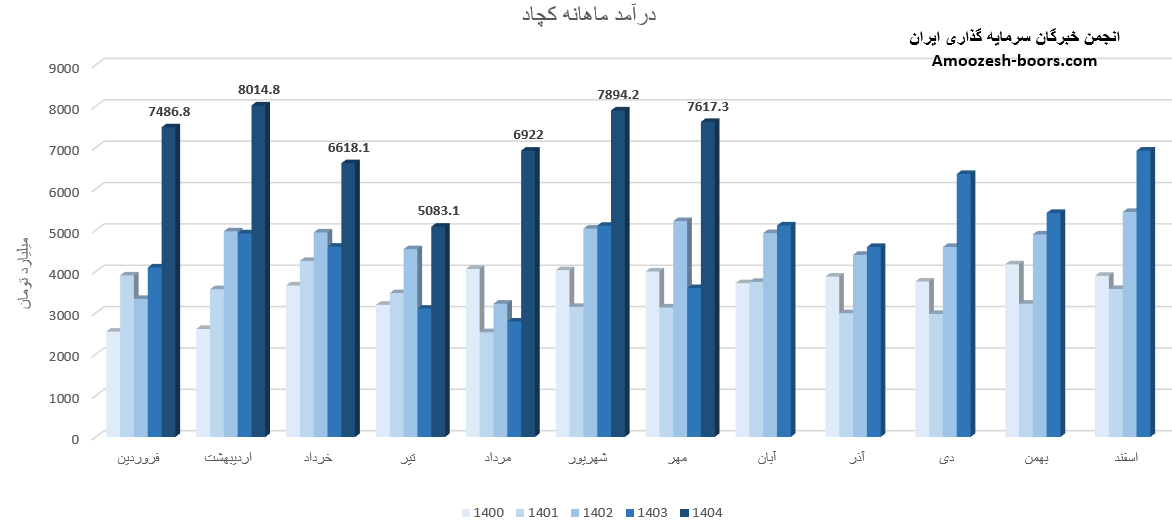

فروش ماهانه در مهرماه 1404 حدود 7617.3 میلیارد تومان ثبت شده است.

در مقایسه با دوره های قبلی:

نسبت به ماه قبل: کاهش 4٪

نسبت به متوسط ماهانه: افزایش 9٪

نسبت به مدت مشابه سال گذشته: افزایش 112٪

محصول اصلی این شرکت فولاد بوده که در مقایسه با ماه گذشته تولید شرکت تغییر 0%+، مقدار فروش 10%- و نرخ فروش 3%+ را تجربه نموده است.

طبق گزارش های منتشرشده در کدال، مجموع درآمد عملیاتی کچاد تا پایان مهر 1404 به 49636 میلیارد تومان رسیده است.

این رقم در مقایسه با 7 ماهه ابتدایی سال گذشته رشد 76 درصدی را نشان میدهد و تاکنون حدود 88٪ از کل درآمد سال گذشته پوشش داده شده است.

درآمد عملیاتی: افزایش 70٪

سود هر سهم (EPS): افزایش 7٪

یکی از پرسش های پر تکرار سهامداران: سود سهام چه زمانی پرداخت میشود؟

بر اساس رویههای معمول شرکت و اطلاعیههای منتشرشده در سامانه کدال، سود نقدی معمولاً چند ماه پس از برگزاری مجمع عمومی پرداخت میشود.

سهامدارانی که در مجمع شرکت کردهاند، میتوانند از طریق سایت کدال یا سهامیاب از تاریخ دقیق واریز سود نقدی کچاد اطلاع پیدا کنند.

اگر به تحلیل سایر نمادهای بورسی علاقه مندید، پیشنهاد میکنیم این مطالب را هم بخوانید:

🔸 سود سهام فجر کی واریز میشود؟

🔸 آیا سهم بجهرم را بخریم؟ تحلیل بنیادی بجهرم

🔸 سیگنال ورود نماد آپ و جزئیات افزایش سرمایه 1404

🔸 آخرین تحلیل بنیادی و سود تقسیمی شتران

بر اساس گزارش فعالیت سهم کچاد که در کدال منتشر شده، این شرکت در این ماه توانسته به درآمد 7894.2 میلیارد تومان دست یابد، این عدد در مقایسه با ماه گذشته تغییر 14%+، در مقایسه با متوسط ماهانه 16%+ و در مقایسه با مدت مشابه 55%+ داشته است.

درآمد اصلی نماد کچاد فولاد بوده که مقدار تولید تغییر -1% ، میزان فروش تغییر +29% و نرخ فروشم تغییر +0% نسبت به ماه گذشته را تجربه نموده است.

سهام کچاد از ابتدای سال مالی تا پایان شهریور 1404، به درآمد 42019 میلیارد تومان رسیده که نسبت به مدت مشابه سال گذشته 71 درصد رشد داشته، و در همین حال 74 درصد از کل درآمد سال گذشته تحقق یافته است.

تا کنون اطلاعیه رسمی درباره زمان و نحوه واریز سود مجمع منتشر نشده است، بر اساس رویههای معمول شرکت سود مجمع نماد کچاد معمولاً چند ماه پس از برگزاری مجمع عمومی عادی سالیانه و طبق اطلاعیههای درجشده در سامانه کدال پرداخت میشود. لذا سهام دارانی که در مجمع کچاد شرکت داشتند، میتوانند از طریق کدال از زمان دقیق پرداخت سود سهم مطلع شوند.

چنانچه علاقه مند به بررسی و تحلیل بنیادی جدید سایر سهم ها هستید، لینک های زیر پیشنهاد داده میشود.

سود ونوین کی واریز میشود؟

آیا سهم زاگرس را بخریم؟

تحلیل جدید سهم آپ

سود مجمع فولاد

خبر افزایش سرمایه نماد سیستم

در این تحلیل تکنیکال به بررسی وضیت قیمتی و نواحی مهم حمایت و مقاومت نماد کچاد میپردازیم، هدف این تحلیل، شناسایی نقاط ورود و خروج مناسب بر اساس روند تکنیکال و اندیکاتورهای معتبر است.

حمایت اصلی نماد کچاد : محدودهی 180 تومان

مقاومت اول کچاد : محدودهی 205 تومان

مقاومت دوم : محدودهی 240 تومان

با توجه به شرایط فعلی، در صورت تثبیت قیمت بالای مقاومت 205 تومان، احتمال شکل گیری سیگنال خرید و ادامهی روند صعودی وجود دارد.

شکست حمایت 180 تومان، می تواند منجر به افت قیمت و ایجاد سیگنال فروش شود.

اگر به تحلیل تکنیکال علاقه مند هستید، میتوانید از طریق لینک های زیر به سایر نمادها دسترسی داشته باشید:

تحلیل تکنیکال و حمایت مهم نماد فولاد

تحلیل تکنیکال و مقاومت کلیدی نماد شپنا

سیگنال خرید و فروش نماد خودرو

نوشته شده توسط

Mina

در

31 شهریور 1404

نوشته شده توسط

Mina

در

31 شهریور 1404

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد