عوامل موثر بر فروش شرکت :

به علت كم بودن نسبت حجم فروش صادراتي به نياز بالاي بازار خارج، مساله رقابت در اين بازار منتفي است و در مورد بازار داخل نيز به علت بسته بودن بازار داخلي و حاكميتي بودن اقتصاد كشور و اين واقعيت كه تامين كاتد از منابعي غير از شركت ملي صنايع مس ايران براي خريداران بسيار گران خواهد بود، بنابراين تنها تامين كننده كاتد در ايران اين شركت بوده و تنها رقابت موجود ميتواند در بازار مفتول داخلي باشد. این نماد در زمره سهام بنیادی بازار به شمار میرود و در داخل کشور بی رقیب می باشد

محصولات :

شرکت ملی صنایع مس ایران به صورت عمده در زمینه تولید کاتد مسی فعالیت مینماید. عمده محصولات صادراتي شركت عبارتند از كاتد مس، كنسانتره مس، كنسانتره فلزات گرانبها اكسيد موليبدن كه فروش آنها از طريق برگزاري مزايده و يا مذاكره با خريداران خارجي انجام مي پذيردو با وجود تحریم ها شرکت موفق به گریدیده تا پتانسیل های بنیادی خود را حفظ نماید .

فروش داخلي محصوالت عمدتاً كاتد مس، مفتول مسي،كنسانتره فلزات گرانبها سولفور موليبدن، اسيدسولفوريك و انواع محصولات جانبي نيز در بازار ايران از طريق بورس كالا انجام مي گيرد و شركتها ميتوانند مطابق مقررات و مكانيزم بورس نسبت به خريد اقدام نمايند.

فاکتورهای موثر بر هزینه های شرکت :

خريد بخشي از ماشين آلات ، قطعات و مواد از خارج از كشور با ارزهاي خارجي صورت مي گيرد،و نوسانات نرخ ارز تاثیر مستقیم بر بهای تمام شده محصولات خواهد داشت.تاثير سياست هاي بانك مركزي در رابطه با تنظيم بازار ارز بر فعاليت هاي مالي شركت را نیز باید در نظر داشت از آنجا كه قيمت گذاري محصولات شركت بر اساس نرخ هاي جهاني و بر مبناي بازار بورس فلزات لندن مي باشد لذا تغییرات قيمت محصولات تاثير زيادي بر مبلغ فروش و در نتيجه سود شركت دارد.همچنین نوسانات نفت در جهان كه اثر مستقيم بر بازار مس دارد نیز باید در نظر داشت.

سایر عوامل سود زیان شرکت:

تشديد تحريم هاي تجاري و بين المللي دشواري خريد برخي تجهيزات و دستگاهها، عدم امكان استفاده از نظام بانكي بين المللي براي نقل و انتقال پول محدود شدن قدرت انتخاب و چانه زني، مشكل و هزينه بر شدن حمل و نقل كالا و ارز، افت درآمد فروش و .. به دنبال خواهد داشت.

اثرات مخرب كرونا بر تعاملات و اقتصاد درصورت طولانی شدن حضور اين ويروس برتوليد كشور و زير ساختهايي كه به مس نياز دارند آسيب وارد مي كند و بديهي است بر روند شركت نيز اثرخواهد گذاشت.نوسانات نرخ بهره نظر به اينكه مانده تسهيلات دريافتي از بانك هاي داخل به حداقل ممكن رسيده است لذا تغييرات نرخ بهره تاثير با اهميتي بر سود، زيان شركت نداشته است و تغییرات عمده آن در سالهاي آينده ميتواند بر قيمت تمام شده پروژه ها و هزينه مالي اجراي طرح ها تأثيرگذار باشد همچنین بديهي است تغييرات نرخ سود بانكي جهاني تاثير مستقيم بر قيمت بازار جهاني مس LMEدارد.از آنجائيكه فلز مس پس از طلا و نقره رساناترين فلز محسوب ميگردد و به دليل كاربردهاي بسيار زياد آن در صنعت و قيمت مناسب آن نسبت به ساير رساناها، خطر تهديد محصولات جايگزين براي آن وجود ندارد.

تاثیر نرخ دلار :

درخصوص تغییرات نرخ ارز باید در نظر داشت که فروش هاي شركت با نرخ هاي سامانه نيما انجام ميگردد لذا با توجه به اينكه نرخ فروش محصولات شركت ، تابعي از نرخ ارز مي باشد هرگونه تغييرات در نرخ ارز، تاثير مستقيم بر سود،زيان شركت خواهد داشت ولي عمدتاً افزايش نرخ ارز تاثير مثبت بر سود آوري و نقدينگي شركت دارد.

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

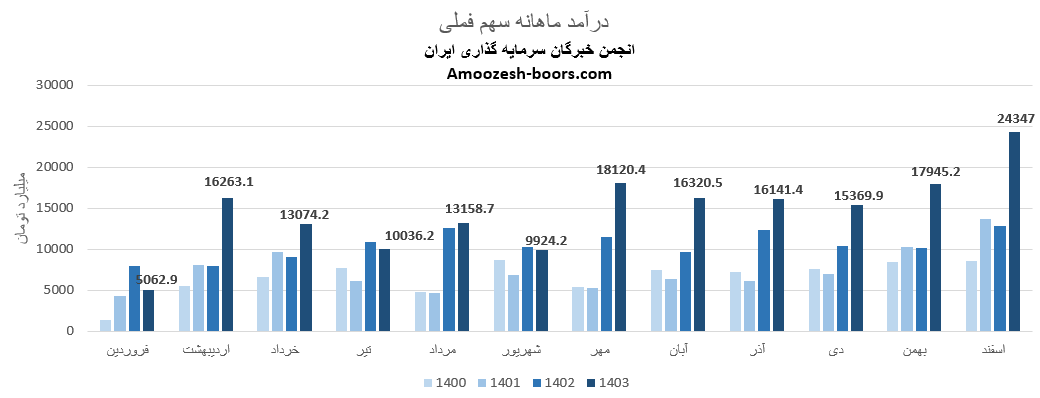

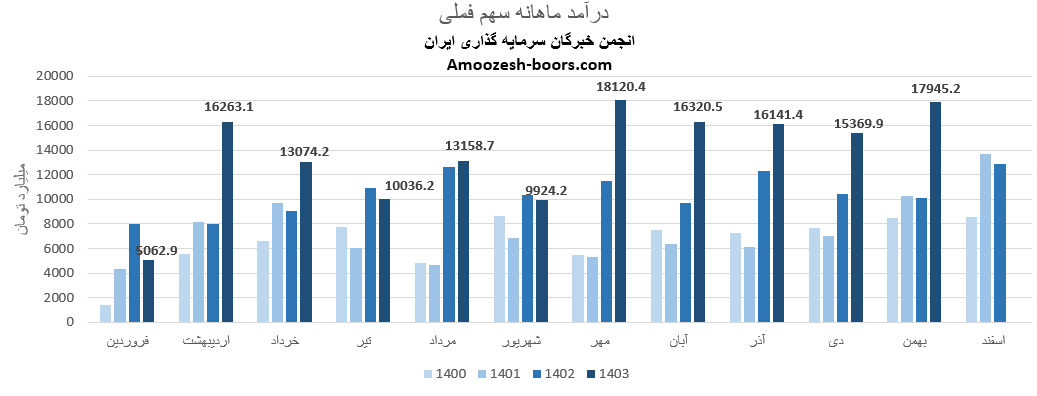

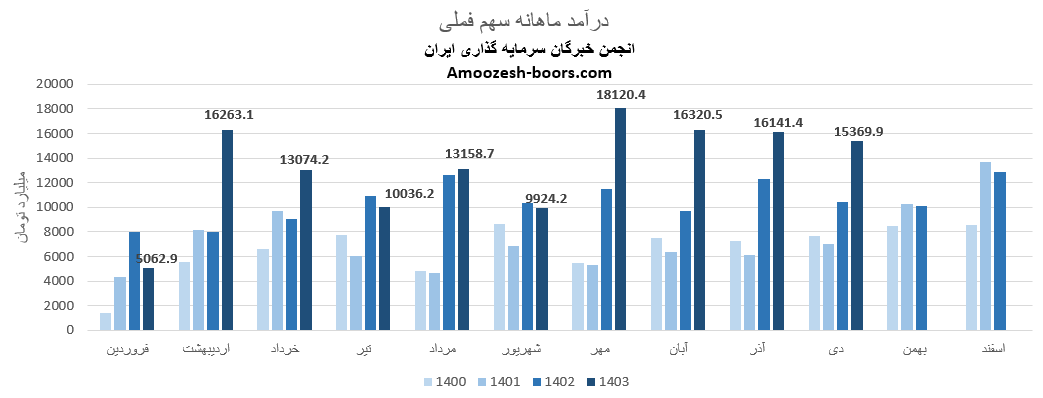

نماد فملی در اسفند ماه سال 1403 موفق به کسب درآمد 24347 میلیارد ریال شد، این میزان درآمد تغییرات زیر را تجربه نمود :

نسبت به ماه گذشته : 36 درصد رشد

نسبت به مدت مشابه : 89 درصد رشد

نسبت به متوسط ماهانه : 66 درصد رشد

محصول اصلی شرکت طی عملکرد ماهیانه ( کاتد ) بوده و تغییرات زیر را در مقایسه به ماه گذشته داشته است:

میزان تولید : 10 درصد رشد

مقدار فروش : 37 درصد رشد

نرخ فروش : 20 درصد رشد

تا پایان این ماه، مجموع درآمد سهم فملی 175764 میلیارد تومان بوده که نسبت به مدت مشابه سال گذشته 40% افزایش داشته است.

آخرین اطلاعات مربوط به سود مجمع فملی هنوز بهصورت رسمی اعلام نشده است. طبق رویههای معمول شرکت، سود مجمع معمولا چند ماه پس از برگزاری مجمع عمومی عادی سالیانه و بر اساس اطلاعیههای منتشر شده در سامانه کدال پرداخت میشود.

اگر علاقه دارید تحلیل عملکرد سایر شرکت ها رو بر اساس اطلاعات موجود در Tsetmc و سامانه کدال مطالعه کنید پیشنهاد میکنیم گزارشهای زیر را نیز مطالعه کنید، ما جدیدترین تحلیل، مجمع افزایش سرمایه و زمان واریز سود نقدی سهم مورد نظر شما را در لینک های پیشنهادی زیر قرار دادیم.

سود بساما کی واریز میشود؟

آیا سهم ما را بخریم؟

تحلیل جدید سهم نوین

سود مجمع سپ

در این تحلیل، به بررسی نمودار سهام فملی پرداخته ایم و حمایت، مقاومت، سیگنال خرید، سیگنال فروش، حد سود، حد ضرر، نقاط کلیدی برای نگهداری سهم یا تصمیمگیری در مورد فروش آن را مشخص میکنیم.

سطح حمایتی فملی : بر اساس دادههای موجود، سطح حمایتی مهم نماد فملی در محدوده 8500 تومان قرار دارد، این سطح در گذشته به عنوان نقطه بوده که قیمت با برخورد به آن با افزایش تقاضا رو به رو شده است.

سطح مقاومتی فملی : مقاومتهای پیش روی سهم در محدودههای 9600 تومان و 11000 تومان قرار دارند، عبور قیمت از این سطوح میتواند نشاندهنده ادامه روند صعودی باشد.

سیگنال خرید فملی : با توجه به نمودار، در صورت اصلاح قیمت و نزدیک شدن به سطح حمایتی 8500 تومان، میتوان انتظار بازگشت قیمت و صدور سیگنال خرید را داشت.

سیگنال فروش فملی : در صورتی که قیمت به سطح مقاومتی 9600 تومان نزدیک شود و نشانههای ضعف در روند صعودی مشاهده گردد، میتوان سیگنال فروش را مدنظر قرار داد.

برای معامله گران کوتاه مدت پیشنهاد میشود در صورت محیا شدن تابلو سهم از محدوده مقاومت به عنوان حد سود و از شکست حمایت به عنوان حد ضرر استفاده نمایند.

در این گزارش، بر اساس اطلاعات منتشر شده در سامانه کدال و Tsetmc، عملکرد ماهانه، تغییرات درآمدی و وضعیت تولید و فروش این شرکت را بررسی خواهیم کرد. همچنین، به سوالات پرتکرار سرمایهگذاران مانند "سهم فملی را بخریم یا نه؟" و "سود مجمع سهم فملی کی واریز میشود؟" پاسخ خواهیم داد.

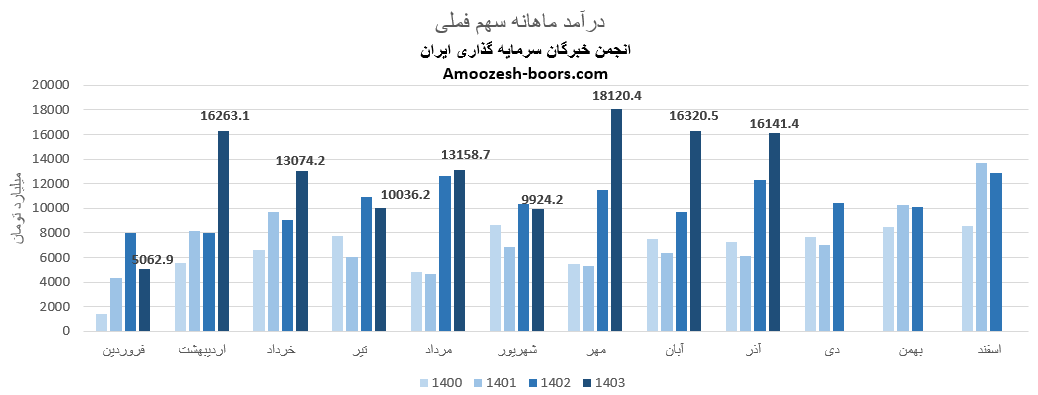

نماد فملی در بهمن 1403 موفق به کسب 17945.2 میلیارد ریال درآمد شد که تغییرات آن نسبت به بازههای زمانی مختلف بهشرح زیر است :

نسبت به ماه گذشته : 17% رشد

نسبت به مدت مشابه سال قبل : 77% رشد

نسبت به میانگین ماهانه : 30% رشد

این افزایش درآمد نشاندهنده بهبود وضعیت فروش و عملکرد شرکت میباشد، اما آیا این روند در ماههای آینده نیز ادامه دار خواهد بود؟ برای تحلیل این موضوع، باید نگاهی به وضعیت تولید و فروش بیندازیم.

محصول اصلی شرکت ( کاتد صادراتی ) در این ماه تغییرات زیر را تجربه کرده است :

میزان تولید : 29% رشد نسبت به ماه گذشته

مقدار فروش : 29% رشد نسبت به ماه گذشته

نرخ فروش : 7% کاهش نسبت به ماه گذشته

از ابتدای سال تاکنون، درآمد شرکت 34% رشد نسبت به مدت مشابه داشته است.

تا این لحظه، 20% بیشتر از کل درآمد سال گذشته محقق شده است.

آخرین اطلاعات مربوط به سود مجمع فملی هنوز بهصورت رسمی اعلام نشده است. طبق رویههای معمول شرکت، سود مجمع معمولا چند ماه پس از برگزاری مجمع عمومی عادی سالیانه و بر اساس اطلاعیههای منتشر شده در سامانه کدال پرداخت میشود.

اگر علاقه دارید تحلیل عملکرد سایر شرکت ها رو بر اساس اطلاعات موجود در Tsetmc و سامانه کدال مطالعه کنید پیشنهاد میکنیم گزارشهای زیر را نیز مطالعه کنید :

سود بپاس کی واریز میشود؟

آیا سهم غشضفا را بخریم؟

تحلیل جدید سهم غگرجی

سود مجمع نوین

نماد فملی در دی ماه سال 1403 موفق به کسب درآمد 15369.9 میلیارد ریال شد، این میزان درآمد تغییرات زیر را تجربه نمود :

نسبت به ماه گذشته : 5 درصد افت

نسبت به مدت مشابه : 48 درصد رشد

نسبت به متوسط ماهانه : 15 درصد رشد

محصول اصلی شرکت طی عملکرد ماهیانه ( کاتد ) بوده و تغییرات زیر را در مقایسه به ماه گذشته داشته است:

میزان تولید : 36 درصد رشد

مقدار فروش : 1 درصد رشد

نرخ فروش : 6 درصد رشد

تا پایان این ماه، مجموع درآمد سهم فملی 133471.5 میلیارد تومان بوده که نسبت به مدت مشابه سال گذشته 30% افزایش داشته است و 6% بیشتر از درآمد کل سال گذشته را محقق نموده است.

اگر علاقه دارید تحلیل عملکرد سایر شرکت ها رو بر اساس اطلاعات موجود در Tsetmc و سامانه کدال مطالعه کنید پیشنهاد میکنیم گزارشهای زیر را نیز مطالعه کنید:

سود سپ کی واریز میشود؟

آیا سهم کاوه را بخریم؟

تحلیل جدید سهم فولاد

سود مجمع کالا

در جدیدترین گزارش فملی در کدال، صورت مالی نهماهه 1403مورد بررسی قرار گرفت، برخی از مهمترین نکات مالی آن به شرح زیر است:

EPS ( سود هر سهم ) شرکت در این دوره 680 ریال بوده است که نسبت به مدت مشابه سال قبل افزایش 12 درصدی را نشان میدهد.

حاشیه سود خالص شرکت به عدد 45 درصد رسیده، این درحالی است که مدت مشابه این رقم معادل 52 درصد گزارش شده بود.

سود عملیاتی فملی طی این دوره با افزایش 14 درصدی به 54186 میلیارد تومان رسید.

برآورد میشود سهم فملی طی سه ماهه انتهایی سال به 36356 میلیارد تومان فروش و 22427 میلیارد تومان بهای تمام شده داشته باشد.

ما با بررسی دقیق هر سهم در کدال و tsetmc تحلیل و وضعیت سایر سهام بازار را مورد ارزیابی قرار دادیم، پیشنهاد میکنیم لینکهای زیر را مطالعه کنید:

آیا سهم پرداخت را بفروشیم؟ | آخرین اخبار هجرت | قیمت سهم غدام | زمان پرداخت سود فن آوا

سهم فملی در حال حاضر در محدوده مقاومتی قرار دارد. قیمت سهم فملی بین سطح حمایتی 7500 ریال و سطح مقاومتی 8600 ریال نوسان میکند. در این مقاله به بررسی دقیقتر این سطوح و سناریوهای احتمالی برای آینده سهم فملی میپردازیم.

حمایت فملی 7500 ریال: این سطح بهعنوان یک نقطه حیاتی برای جلوگیری از اصلاح بیشتر قیمت عمل میکند، اگر قیمت به زیر این سطح نفوذ کند، انتظار میرود که حمایت بعدی در محدوده 6800 ریال قرار داشته باشد.

مقاومت فملی 8600 ریال: اگر سهم بتواند با حجم معاملات بالا این سطح را بشکند، احتمال حرکت به سمت مقاومت بعدی در محدوده 9500 ریال افزایش مییابد. این مقاومت میتوانند بهعنوان سیگنال برای ادامه روند صعودی عمل کند.

نگهداری سهم: اگر نشانههایی از شکست سطح مقاومتی ذکر شده دیده شود، نگهداری سهم میتواند منطقی باشد. این استراتژی باید با بررسی سیگنالهای تکنیکال و نمودار سهم همراه باشد.

حد ضرر سهم: در صورتی که سطح حمایتی شکسته شود و روند نزولی تثبیت گردد، حد ضرر سهم فعال شده و باید در محدوده حمایتی پایینتر ( در متن تحلیل ذکر شده ) دوباره بررسی شود. ( حتما برای ورود و خروج روی تالار گفتگو مطرح نمائید تا سایر شرایط مانند وضعیت بازار و شاخص بررسی گردد )

بر اساس عملکرد آذر ماه 1403 نماد فملی که در سامانه کدال منتشر شده است، میزان درآمد شناسایی شده برابر با 16141.4 میلیارد تومان بوده است، این تغییرات در درآمد و عملکرد، سیگنالهای مهمی برای تحلیل بنیادی سهم و تحلیلهای جدید بازار بورس فراهم میکند.

تغییرات درآمد ماهانه به شرح زیر میباشد:

نسبت به ماه قبل: -1%

نسبت به میانگین ماهانه: +23%

نسبت به مدت مشابه سال قبل: +31%

محصول اصلی نماد فملی در این ماه کاتد بوده که مقدار تولید آن نسبت به ماه گذشته -28% تغییر داشته است. همچنین مقدار فروش و نرخ فروش به ترتیب -22% و +1% را تجربه نمودهاند.

جمعبندی عملکرد شرکت ملی مس ایران ( فملی ) از ابتدای سال تا تاریخ گزارش، رشد 28% نسبت به مدت مشابه سال گذشته داشته و طی این مدت 94% از کل درآمد سال قبلی را محقق نموده است.

فملی که بهترین فروش های فصلی را رقم زده است و امسال می تواند سود 100 تومان بسازد و از قرار قراره بلوک فملی هم بصورت نقد به فروش گذاشته شود

ما با بررسی دقیق اطلاعات موجود در سامانههای کدال و tsetmc تحلیل و وضعیت سایر سهام بازار را نیز مورد ارزیابی قرار دادیم، پیشنهاد میکنیم لینکهای زیر را مطالعه کنید:

تحلیل نماد بترانس | تحلیل نماد غدیس | تحلیل نماد کسعدی | تحلیل نماد ختوقا

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد