| عنوان | توضیحات |

|---|---|

| نام شرکت | شرکت ریخته گری تراکتور سازی ایران |

| نماد | ختراک |

| سال تاسیس | 1366 |

| سال عرضه اولیه | مهر ماه 1377 |

| موضوع فعالیت | خودرو و ساخت قطعات |

| عوامل موثر بر نرخ فروش | هیئت مدیره شرکت و دخالت دولت جهت نرخ گذاری دستوری |

| محصول شرکت | قطعات ریخته و چدنی |

| مواد اولیه شرکت | مواد اولیه و آهن قراضه |

| تاثیر دلار بر نرخ فروش شرکت | افزایش نرخ دلار منجر به رشد بهای تمام شده محصولات شرکت خواهد شد |

| مهم ترین هزینه های شرکت | مواد مستقیم مصرفی و سربار تولید |

| سهامداران عمده | شرکت تراکتور سازی ایران 79 درصد / شرکت مبین صنعت هرمس 2 درصد |

نماد ختراک (شرکت ریخته گری تراکتور سازی ایران) در سال 1366 شرکت ریخته گری به عنوان یک شرکت مستقلتأسیس وطی شماره4054در اداره ثبت شرکتهاو مالکیت صنعتی تبریزثبت شده و شروع به فعالیت نموده است . این شرکت دارایچهار خط قالبگیری تمام اتوماتیک برای تولید انواع قطعات چدنی درسایزهایکوچک، متوسط و بزرگ بوده و دارای یک خط ریختهگری به روش لاستفوم میباشد.دراین شرکتانواع قطعاتچدنیاز قبیل قطعات تراکتور، موتور صنعتی،انواعخودروسواری و تجاری، میللنگهایکمپرسور، کلاهک مقره برای صنعت برق وغیره تولید میشود.در تاریخ20/10/89کارگاه ریختهگری شرکت تراکتورسازی ارومیه نیز به این شرکت واگذار گردید که دارای یک خط قالبگیری اتوماتیک و تجهیزاتمربوطه میباشد. شرکت ریختهگری تراکتور سازی ایران در حال حاضر به عنوان بزرگترین و یکی از اصلیترین تولیدکنندگان قطعات ریخته چدنی تراکتور سازی، خودروسازی و سایر صنایع فعالیت میکند.

عوامل موثر بر در آمدهای ختراک

با توجه به ماهیت فعالیت شرکت ، هدف حفظ خود در بازارهای داخلی و جهانی می باشد.

محصولات ختراک

خرید، فروش، واردات مواد اولیه و تولید، خرید و فروش و صادرات انواع قطعات ریخته گری، واردات و خرید و فروش انواع ماشین آلات صنعتی و تجهیزات مربوط به توسعه شرکت و صنایع وابسته و اقدام در زمینه نصب و راه اندازی و ارائه مشاوره در انتخاب آنها، طراحتی و ساخت انواع قالبها و جعبه ماهیا، مجموعه ها ، ابزارها، تجهیزات و ماشین آلات مورد نیاز صنایع ریخته گری کشور ، سایر صنایع و فروش و صادرات آنها، انجام هرگونه سرمایه گذاری و عقد قرارداد مربوط به موضوع فعالیت شرکت با اشخاص حقیقی و حقوقی اعم از داخلی و خارجی، مشارکت در تولید قطعات ریخته گری و انجام عملیات ماشین کاری و تکمیل بر روی قطعات ریخته گری وسایر قطعات در داخل یاخارج ازشرکت و خرید و فروش و صادرات آنها.

تاثیر قیمت دلار بر ختراک

با توجه به اینکه این شرکت در نه ماهه 99 ، 14 درصد از مواد اولیه مورد نیاز خطوط تولیدی را بصورت خرید خارجی تامین می نماید بنابراین هر گونه تغییر در نرخ ارز می تواند باعث تغییر در قیمت تمام شده محصولات این شرکت گردد. لذا شرکت برنامه جایگزینی تامین مواد و قطعات مورد نیاز خود را بصورت خرید داخلی دنبال می نماید.

عوامل موثر بر هزینه های ختراک

افزایش شدید قیمت نهاده های تولیدی بخصوص آهن قراضه و اقلام وارداتی از قبیل سیم کورد وایر و پترول کک کم سولفور ، نرخ بالای تسهیلات بانکی، روند افزایشی هزینه های تولید و قیمت تمام شده محصولات، فرسودگی و عمر بالای ماشین آلات و تجهیزات فرآیند تولید و افزایش هزینه های تعمیرات و نگهداری، اعمال و تشدید تحریمهای آمریکا خصوصا در زمینه تامین اقلام مورد نیاز تولید از خارج کشور

سایر عوامل موثر بر سود و زیان ختراک

به دلیل نوع روابط حاکم بر بانکهای داخلی و خارجی، جهت انتقال وجوه حاصل از صادرات این شرکت و نیز انتقال ارز جهت خرید مواد اولیه، از سایر روش ها استفاده می گردد که این کار موجب افزایش ریسك در این زمینه میگردد.

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

ختراک tsetmc

...

برای مشاهده متن کامل تحلیل، لطفا وارد وبسایت شوید.

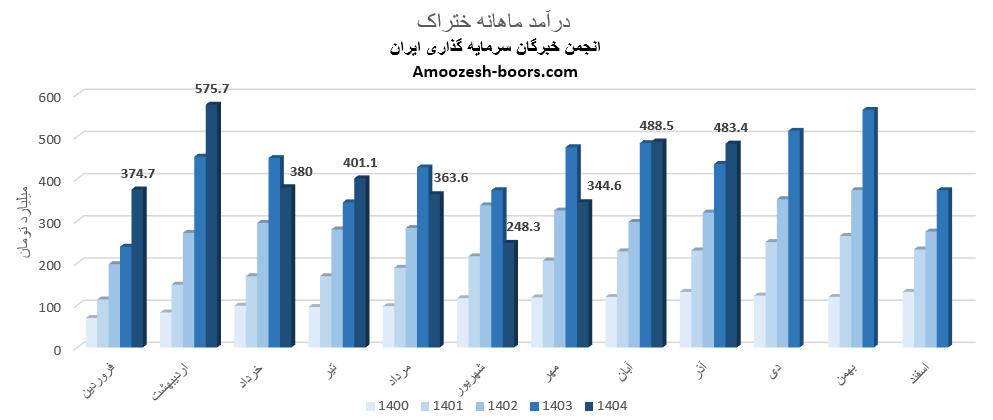

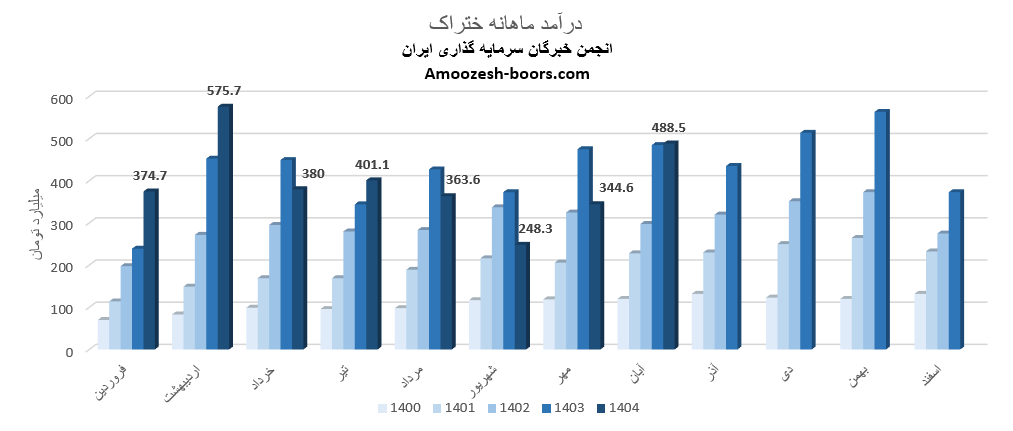

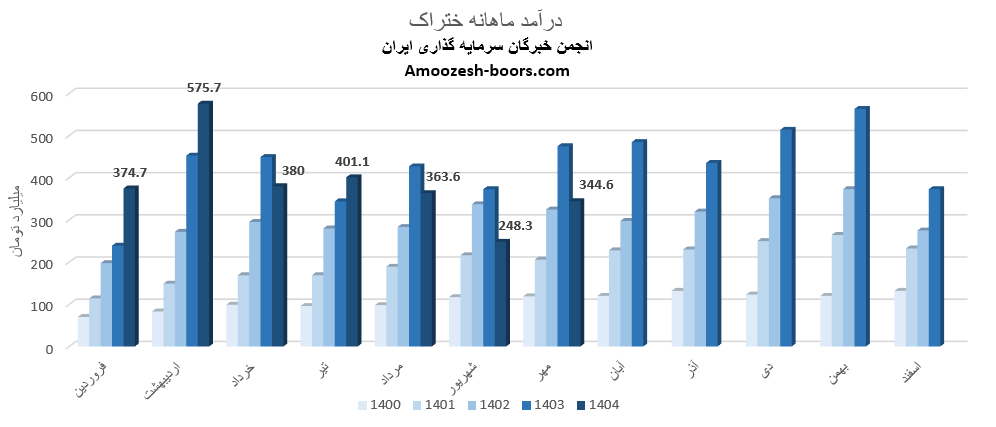

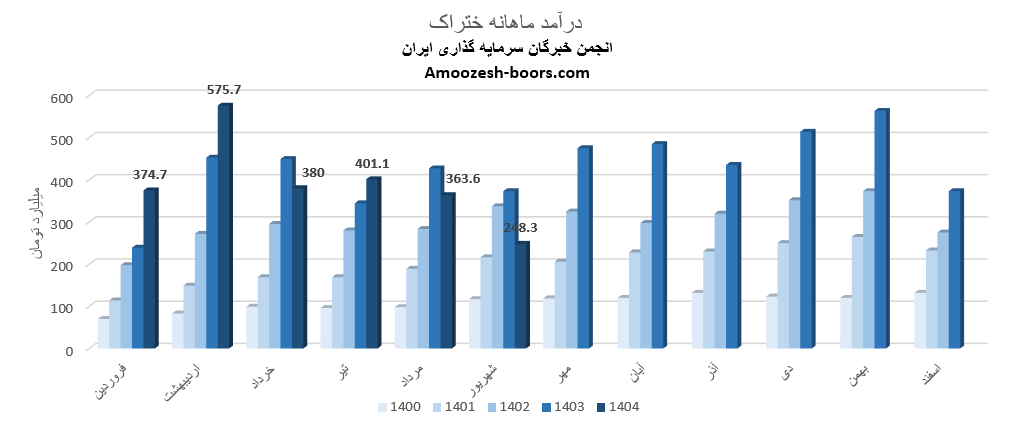

بر اساس گزارش فعالیت سهم ختراک که در کدال منتشر شده، این شرکت در این ماه توانسته به درآمد 483 میلیارد تومان دست یابد، این عدد در مقایسه با ماه گذشته تغییر 1%-، در مقایسه با متوسط ماهانه 22%+ و در مقایسه با مدت مشابه 11%+ داشته است.

درآمد اصلی نماد ختراک قطعات ریخته چدنی بوده که مقدار تولید تغییر +11% ، میزان فروش تغییر -4% و نرخ فروش تغییر +1% نسبت به ماه گذشته را تجربه نموده است.

سهام ختراک از ابتدای سال مالی تا پایان آذر 1404، به درآمد 3660 میلیارد تومان رسیده که نسبت به مدت مشابه سال گذشته 1 درصد افت داشته، و در همین حال 71% درصد از کل درآمد سال گذشته تحقق یافته است.

تا کنون اطلاعیه رسمی درباره زمان و نحوه واریز سود مجمع منتشر نشده است، بر اساس رویههای معمول شرکت سود مجمع نماد ختراک معمولاً چند ماه پس از برگزاری مجمع عمومی عادی سالیانه و طبق اطلاعیههای درجشده در سامانه کدال پرداخت میشود. لذا سهام دارانی که در مجمع ختراک شرکت داشتند، میتوانند از طریق کدال از زمان دقیق پرداخت سود سهم مطلع شوند.

چنانچه علاقه مند به بررسی و تحلیل بنیادی جدید سایر سهم ها هستید، لینک های زیر پیشنهاد داده میشود.

سود ونوین کی واریز میشود؟

آیا سهم زاگرس را بخریم؟

تحلیل جدید سهم آپ

سود مجمع فولاد

خبر افزایش سرمایه نماد سیستم

حمایت ختراک

مقاومت ختراک

ختراک سهامیاب

...

برای مشاهده متن کامل تحلیل، لطفا وارد وبسایت شوید.

در این گزارش، نگاهی دقیق داریم به عملکرد ماهانه ختراک در مهر 1404، آخرین وضعیت مالی شرکت، و همچنین زمان واریز سود سهام طبق اطلاعیه های کدال، سهامیاب، رهآورد و TSETMC.

فروش ماهانه در آبان ماه 1404 حدود 488.6 میلیارد تومان ثبت شده است.

در مقایسه با دوره های قبلی:

نسبت به ماه قبل: افزایش 42٪

نسبت به متوسط ماهانه: افزایش 27٪

نسبت به مدت مشابه سال گذشته: افزایش 1٪

محصول اصلی این شرکت قطعات ریخته چدنی بوده که در مقایسه با ماه گذشته تولید شرکت تغییر 36%+، مقدار فروش 41%+ و نرخ فروش 2%+ را تجربه نموده است.

طبق گزارش های منتشرشده در کدال، مجموع درآمد عملیاتی ختراک تا پایان آبان 1404 به 3177 میلیارد تومان رسیده است.

این رقم در مقایسه با 8 ماهه ابتدایی سال گذشته افت 2 درصدی را نشان میدهد و تاکنون حدود 62٪ از کل درآمد سال گذشته پوشش داده شده است.

یکی از پرسش های پر تکرار سهامداران: سود سهام چه زمانی پرداخت میشود؟

بر اساس رویههای معمول شرکت و اطلاعیههای منتشرشده در سامانه کدال، سود نقدی معمولاً چند ماه پس از برگزاری مجمع عمومی پرداخت میشود.

سهامدارانی که در مجمع شرکت کردهاند، میتوانند از طریق سایت کدال یا سهامیاب از تاریخ دقیق واریز سود نقدی ختراک اطلاع پیدا کنند.

اگر به تحلیل سایر نمادهای بورسی علاقه مندید، پیشنهاد میکنیم این مطالب را هم بخوانید:

🔸 سود سهام فجر کی واریز میشود؟

🔸 آیا سهم بجهرم را بخریم؟ تحلیل بنیادی بجهرم

🔸 سیگنال ورود نماد آپ و جزئیات افزایش سرمایه 1404

🔸 آخرین تحلیل بنیادی و سود تقسیمی شتران

اگر از دنبال کنندگان بازار بورس هستید، احتمالاً نام نماد ختراک را زیاد شنیده اید. در این گزارش، نگاهی دقیق داریم به عملکرد ماهانه در مهر 1404، آخرین وضعیت مالی شرکت، و همچنین زمان واریز سود سهام طبق اطلاعیه های کدال، سهامیاب، رهآورد و TSETMC.

فروش ماهانه در مهرماه 1404 حدود 344.6 میلیارد تومان ثبت شده است.

در مقایسه با دوره های قبلی:

نسبت به ماه قبل: افزایش 39٪

نسبت به متوسط ماهانه: کاهش 12٪

نسبت به مدت مشابه سال گذشته: کاهش 27٪

محصول اصلی این شرکت قطعات ریخته چدنی بوده که در مقایسه با ماه گذشته تولید شرکت تغییر 105%+، مقدار فروش 41%+ و نرخ فروش 2%- را تجربه نموده است.

طبق گزارش های منتشرشده در کدال، مجموع درآمد عملیاتی ختراک تا پایان مهر 1404 به 2688 میلیارد تومان رسیده است.

این رقم در مقایسه با 7 ماهه ابتدایی سال گذشته افت 3 درصدی را نشان میدهد و تاکنون حدود 52٪ از کل درآمد سال گذشته پوشش داده شده است.

درآمد عملیاتی: افزایش 8٪

سود هر سهم (EPS): کاهش 46٪

یکی از پرسش های پر تکرار سهامداران: سود سهام چه زمانی پرداخت میشود؟

بر اساس رویههای معمول شرکت و اطلاعیههای منتشرشده در سامانه کدال، سود نقدی معمولاً چند ماه پس از برگزاری مجمع عمومی پرداخت میشود.

سهامدارانی که در مجمع شرکت کردهاند، میتوانند از طریق سایت کدال یا سهامیاب از تاریخ دقیق واریز سود نقدی ختراک اطلاع پیدا کنند.

اگر به تحلیل سایر نمادهای بورسی علاقه مندید، پیشنهاد میکنیم این مطالب را هم بخوانید:

🔸 سود سهام فجر کی واریز میشود؟

🔸 آیا سهم بجهرم را بخریم؟ تحلیل بنیادی بجهرم

🔸 سیگنال ورود نماد آپ و جزئیات افزایش سرمایه 1404

🔸 آخرین تحلیل بنیادی و سود تقسیمی شتران

بر اساس گزارش فعالیت سهم ختراک که در کدال منتشر شده، این شرکت در این ماه توانسته به درآمد 248.3 میلیارد تومان دست یابد، این عدد در مقایسه با ماه گذشته تغییر 32%-، در مقایسه با متوسط ماهانه 41%- و در مقایسه با مدت مشابه 31%- داشته است.

درآمد اصلی نماد ختراک قطعات ریخته چدنی بوده که مقدار تولید تغییر -33% ، میزان فروش تغییر -27% و نرخ فروشم تغییر -1% نسبت به ماه گذشته را تجربه نموده است.

سهام ختراک از ابتدای سال مالی تا پایان شهریور 1404، به درآمد 2343 میلیارد تومان رسیده که نسبت به مدت مشابه سال گذشته 3 درصد رشد داشته، و در همین حال 46 درصد از کل درآمد سال گذشته تحقق یافته است.

تا کنون اطلاعیه رسمی درباره زمان و نحوه واریز سود مجمع منتشر نشده است، بر اساس رویههای معمول شرکت سود مجمع نماد ختراک معمولاً چند ماه پس از برگزاری مجمع عمومی عادی سالیانه و طبق اطلاعیههای درجشده در سامانه کدال پرداخت میشود. لذا سهام دارانی که در مجمع ختراک شرکت داشتند، میتوانند از طریق کدال از زمان دقیق پرداخت سود سهم مطلع شوند.

چنانچه علاقه مند به بررسی و تحلیل بنیادی جدید سایر سهم ها هستید، لینک های زیر پیشنهاد داده میشود.

سود ونوین کی واریز میشود؟

آیا سهم زاگرس را بخریم؟

تحلیل جدید سهم آپ

سود مجمع فولاد

خبر افزایش سرمایه نماد سیستم

در این تحلیل تکنیکال به بررسی وضیت قیمتی و نواحی مهم حمایت و مقاومت نماد ختراک میپردازیم، هدف این تحلیل، شناسایی نقاط ورود و خروج مناسب بر اساس روند تکنیکال و اندیکاتورهای معتبر است.

حمایت اصلی نماد ختراک : محدودهی 185 تومان

مقاومت اول ختراک : محدودهی 205 تومان

مقاومت دوم : محدودهی 250 تومان

با توجه به شرایط فعلی، در صورت تثبیت قیمت بالای مقاومت 205 تومان، احتمال شکل گیری سیگنال خرید و ادامهی روند صعودی وجود دارد.

شکست حمایت 185 تومان، می تواند منجر به افت قیمت و ایجاد سیگنال فروش شود.

اگر به تحلیل تکنیکال علاقه مند هستید، میتوانید از طریق لینک های زیر به سایر نمادها دسترسی داشته باشید:

تحلیل تکنیکال و حمایت مهم نماد فولاد

تحلیل تکنیکال و مقاومت کلیدی نماد شپنا

سیگنال خرید و فروش نماد خودرو

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد