| عنوان | توضیحات |

|---|---|

| نام شرکت | شرکت توليدي فولاد سپيد فراب کوير |

| نماد | کویر |

| سال تاسیس | خرداد 1379 |

| سال عرضه اولیه | مهر ماه 1398 |

| موضوع فعالیت | فلزات اساسی |

| محصول شرکت | انواع میلگرد شاخه و کلاف |

| مواد اولیه شرکت | انواع شمش فولادی و آلیاژی |

| عوامل موثر بر نرخ فروش | نرخ فروش شمش فولادی در تعیین نرخ فروش میلگرد تاثیر بسزایی دارد |

| تاثیر دلار بر نرخ فروش شرکت | رشد نرخ دلار منجر به رشد بهای تمام شده محصولات شرکت و همچنین در رشد درآمد صادراتی خواهد شد |

| مهم ترین هزینه های شرکت | مواد مستقیم مصرفی و سربار تولید |

| سهامداران عمده | احمد خوروش 46 درصد / جواد خوروش 20 درصد / حمیدرضا خوروش 20 درصد / سایر سهامداران 14 درصد |

عوامل موثر بر فروش نماد کویر

محصولات نماد کویر

فاکتور های مهم تاثیر گذار بر هزینه های نماد کویر

تاثیر قیمت دلار بر نماد کویر

1- با گسترش فعالیت شرکت و برنامه های افزایش مبادالت بین المللی، ریسک نوسانات نرخ ارز از اهمیت ویژه ای برخوردار شده است، از آنجا که ریسک نوسانات کلی نرخ ارز، بر صادرات شرکت اثر می گذارد، لذا زمانی که نرخ ارز درحال رشد باشد توجه ویژه به امر صادرات، منافع بیشتری برای شرکت به دنبال خواهد داشت.

2- ماشین آالت مورد نیاز بهره برداری و طرح های توسعه، ارزی یا معادل ارزی است لذا هرگونه نوسانات نرخ ارز می توانند تاثیر با اهمیتی بر مخارج سرمایه گذاری داشته باشد.

سایر عوامل سود و زیان نماد کویر

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

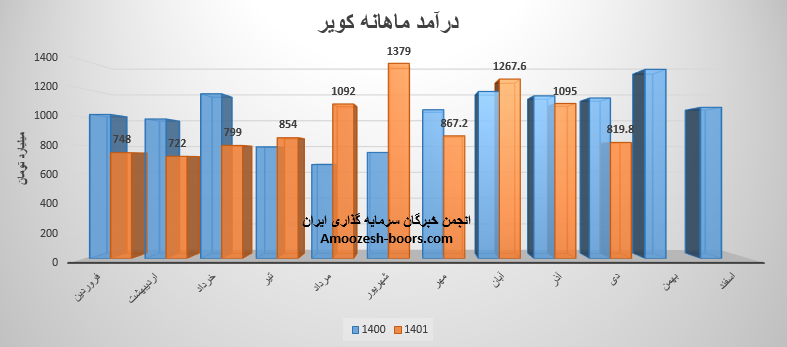

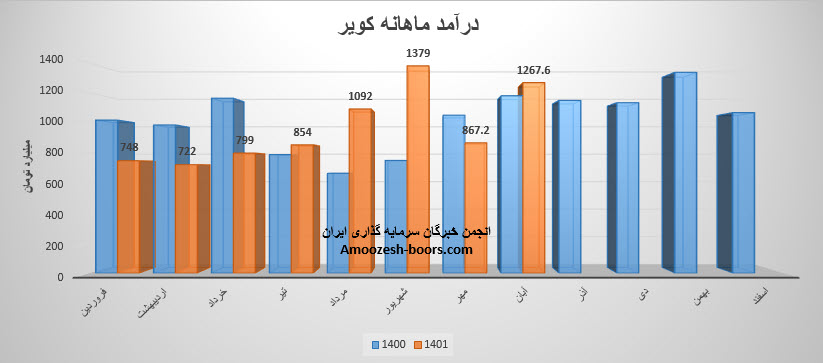

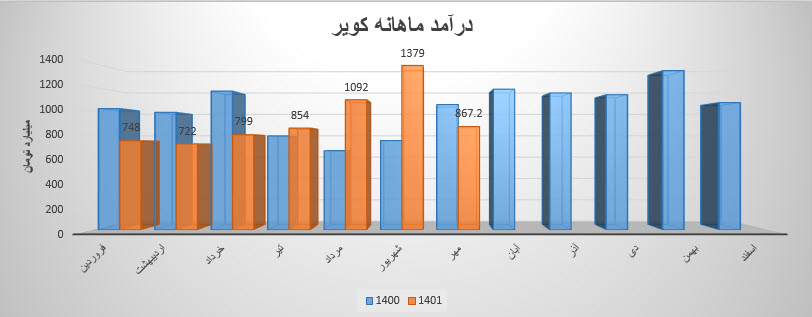

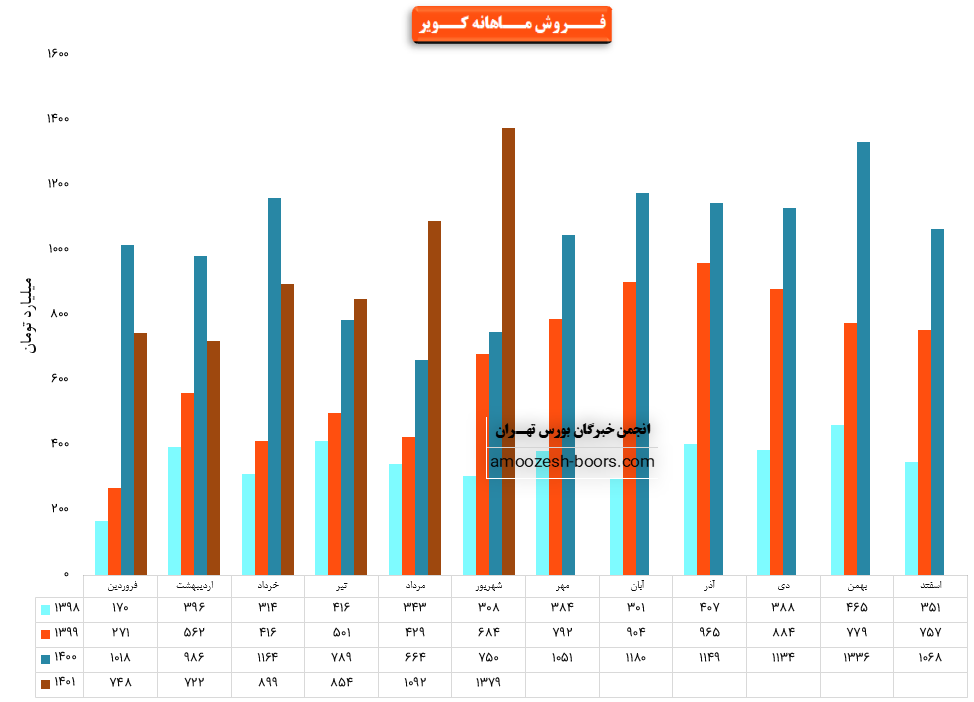

شرکت تولیدی فولاد سپید فراب کویر با نماد کویر در دهمین ماه ازسال مالی به درآمد 819.9 میلیارد تومانی رسیده است .این رقم کاهش چشمگیر 25 درصد نسبت به ماه قبل و همچنین کاهش 16 درصدی نسبت به متوسط ماهانه و افت 28 درصدی نسبت به مدت مشابه سال قبل بوده است .

علیرقم رشد نرخ محصولات، فروش نماد کویر در دی ماه کاهشی بوده است. پر فروش ترین محصول سهم کویر تولید انواع میلگرد میباشد که در این ماه 38 درصد و فروش آن 31 نسبت به آذر ماه کاهش یافته است. نرخ این محصول نسبت به ماه قبل 8 درصد رشد یافته است.

مجموعدرآمد نماد کویر طی عملکرد 10 ماهه نسبت به مدت مشابه سال قبل 1% افت داشته است.

نماد کویر (شرکت توليدي فولاد سپيد فراب کوير) در آذر ماه سال ۱۴۰1 حدود مبلغ 1095 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 14% و همچنین در مقایسه با مدت مشابه سال گذشته 5% کاهش پیدا کرده است.

نماد کویر در آذر ماه حدود بیش از 58 میلیون کیلوگرم از محصولات خود را به فروش رسانده که این میزان در مقایسه با حجم فروش ماه گذشته حدود 25% کاهش پیدا کرده است.

همچنین از پرفروش ترین محصولات سهم کویر در آذر ماه می توان به انواع ميلگرد شاخه و کلاف فروش صادراتی با سهم 575 میلیارد تومان اشاره کرد که به عنوان پرفروش ترین محصول این شرکت در این ماه شناخته شده است.

در ضمن نرخ فروش محصول اصلی شرکت یعنی انواع میلگرد حدود 14/5 هزار تومان به ازای هر کیلو گرم بوده که این میزان در مقایسه با نرخ فروش ماه گذشته حدود 2% کاهش پیدا کرده است.

قیمت سهام کویر پس از شکست ناحیه فشرده شده اکنون راهی مقاومت ناحیه 340 تومان میباشد. مچنین در صورت بر شت مجدد به زیر خط روند نزولی شکسته شده حمایت بعدی سهم کویر ناحیه 210 تومان در نظر گرفته خواهد شد.

شرکت تولیدی فولاد سپید فراب کویر (نماد کویر) در گزارش فعالیت آبان ماه 1401 به درآمدی به مبلغ 12,67.6 میلیارد تومان رسیده است . 51% از درآمد آبان ماه سهم کویر از طریق صادرات و مابقی از طریق فروش داخلی تامین شد . تغییرات درآمد ماهانه سهم کویر به شرح زیر میباشد :

نسبت به ماه قبل : 46% افزایش

نسبت به مدت مشابه سال قبل : 7% افزایش

نسبت به میانگین ماهانه: 37% افزایش

عمده فروش شرکت تولیدی فولاد سپید فراب کویر(نماد کویر) بر پایه انواع میلگرد، شاخه و کلاف استوار است . هرچند مقدار فروش صادراتی سهم کویر نسبت به ماه قبل رشد 43 درصد را تجربه نموده است اما کاهش 3.39% نرخ فروش محصولات باعث عدم شناسایی سود بالا و ثبت رکورد جدید درگزارش کدالی آبان ماه کویر گردیده است . با توجه به عملیات تکرار پذیر سهم کویر ، در صورت افزایش نرخ های جهانی و رشد کامودیتی ها ، میتوان به گزارش نیمسال دوم نماد کویر امیدوار بود.

همچنین کل درآمد سال گذشته کویر 122.942 میلیارد ریال گزارش شده است . کویر مجموعا طی عملکرد 8 ماهه سال مالی به درآمد 78297 میلیارد ریالی رسیده و با وجود رشد درآمد 3 درصدی نسبت به مدت مشابه سال قبل، موفق به پوشش 64 درصدی از کل بودجه سال گذشته نیز گردیده است .

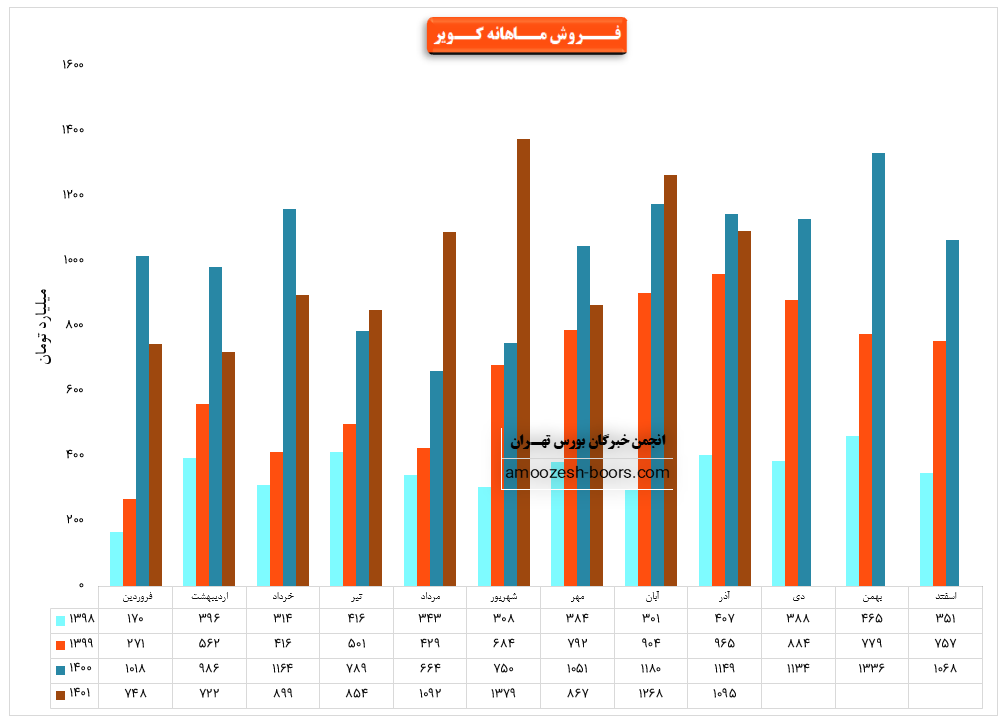

فروش شرکت: 5695 میلیارد تومان که نسبت به دوره مشابه گذشته 6% افــــزایش یافته است.

سود ناخالـص: 763 میلیارد تومان که نسبت به دوره مشابه گذشته 23% کــــــاهش یافته است.

سود عملیاتی: 639 میلیارد تومان که نسبت به دوره مشابه گذشتـه 29% کــــــاهش یافته است.

سود خالــص: 488 میلیارد تومان که نسبت به دوره مشابه گذشتــه 35% کــــــاهش یافته است.

EPS سهم کویر: 131 ریال که نسبت به دوره مشابه گذشتــه 57% کــــــاهش یافته است.

حاشیه سود خالص: 9% که نسبــــت به دوره مشـــــابه گذشتــه 5٪ کــــــاهش یافته است.

دلایل تغییرات:

پیش بینی های شرکت در خصوص تولید و فروش محصولات:

نماد کویر (شرکت توليدي فولاد سپيد فراب کوير) برای 6 ماهه باقیمانده سال مالی خود فروش حدود 432/000/000 کیلوگرم معادل 7683 میلیارد تومان از محصولات خود را پیشبینی کرده است.

همچنین سهم کویر با ثبت فروش 5695 میلیارد تومانی در پایان شش ماهه ابتدایی سال توانست حدود 35% از پیشبینی فروش سالانه خود را محقق سازد

نماد کویر (شرکت توليدي فولاد سپيد فراب کوير) در مهر ماه معادل 8,672,308 میلیون ریال از محصولات خود را به فروش رسانده است که نسبت به دوره 1 ماهه مشابه سال قبل 17% کاهش داشته است.همچنین درآمد شرکت نسبت به ماه قبل افت37 درصدی و نسبت به میانگین ماهانه افت 7 درصدی داشته است . بیشترین وزن سبد فروش این مجموعه را انواع میلگرد، شاخه و کلاف تشکیل میدهد.

مقدار فروش نماد کویر نسبت به ماه قبل افت 41 درصدی را ثبت کرده و نسبت به میانگین ماههای گذشته 4.4 درصد افت داشتهاست. نرخ این محصول در مهر ماه با افزایش 4 درصدی نسبت به نرخ فروش ماه گذشته 170 میلیون ریال به ازای هر تن گزارش شده است.

نماد کویر (شرکت توليدي فولاد سپيد فراب کوير) در شهریور ماه سال ۱۴۰1 حدود مبلغ 1379 میلیارد تومان درآمد داشته که این میزان در مقایسه با ماه گذشته 26% و همچنین در مقایسه با مدت مشابه سال گذشته 84% افزایش درآمد پیدا کرده است.

نماد کویر در شهریور ماه حدود بیش از 87 میلیون کیلوگرم از محصولات خود را به فروش رسانده که این میزان در مقایسه با حجم فروش ماه گذشته حدود 40% افزایش پیدا کرده است.

همچنین از پرفروش ترین محصولات سهم کویر در شهریور ماه می توان به انواع ميلگرد شاخه و کلاف فروش صادراتی با سهم 777 میلیارد تومان اشاره کرد که به عنوان پرفروش ترین محصول این شرکت در این ما شناخته شده است.

در ضمن نرخ فروش محصول اصلی شرکت یعنی انواع میلگرد حدود 15 هزار تومان به ازای هر کیلو گرم بوده که این میزان در مقایسه با نرخ فروش ماه گذشته حدود 6% کاهش پیدا کرده است.

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد