عوامل موثر بر فروش شرکت :

به علت كم بودن نسبت حجم فروش صادراتي به نياز بالاي بازار خارج، مساله رقابت در اين بازار منتفي است و در مورد بازار داخل نيز به علت بسته بودن بازار داخلي و حاكميتي بودن اقتصاد كشور و اين واقعيت كه تامين كاتد از منابعي غير از شركت ملي صنايع مس ايران براي خريداران بسيار گران خواهد بود، بنابراين تنها تامين كننده كاتد در ايران اين شركت بوده و تنها رقابت موجود ميتواند در بازار مفتول داخلي باشد. این نماد در زمره سهام بنیادی بازار به شمار میرود و در داخل کشور بی رقیب می باشد

محصولات :

شرکت ملی صنایع مس ایران به صورت عمده در زمینه تولید کاتد مسی فعالیت مینماید. عمده محصولات صادراتي شركت عبارتند از كاتد مس، كنسانتره مس، كنسانتره فلزات گرانبها اكسيد موليبدن كه فروش آنها از طريق برگزاري مزايده و يا مذاكره با خريداران خارجي انجام مي پذيردو با وجود تحریم ها شرکت موفق به گریدیده تا پتانسیل های بنیادی خود را حفظ نماید .

فروش داخلي محصوالت عمدتاً كاتد مس، مفتول مسي،كنسانتره فلزات گرانبها سولفور موليبدن، اسيدسولفوريك و انواع محصولات جانبي نيز در بازار ايران از طريق بورس كالا انجام مي گيرد و شركتها ميتوانند مطابق مقررات و مكانيزم بورس نسبت به خريد اقدام نمايند.

فاکتورهای موثر بر هزینه های شرکت :

خريد بخشي از ماشين آلات ، قطعات و مواد از خارج از كشور با ارزهاي خارجي صورت مي گيرد،و نوسانات نرخ ارز تاثیر مستقیم بر بهای تمام شده محصولات خواهد داشت.تاثير سياست هاي بانك مركزي در رابطه با تنظيم بازار ارز بر فعاليت هاي مالي شركت را نیز باید در نظر داشت از آنجا كه قيمت گذاري محصولات شركت بر اساس نرخ هاي جهاني و بر مبناي بازار بورس فلزات لندن مي باشد لذا تغییرات قيمت محصولات تاثير زيادي بر مبلغ فروش و در نتيجه سود شركت دارد.همچنین نوسانات نفت در جهان كه اثر مستقيم بر بازار مس دارد نیز باید در نظر داشت.

سایر عوامل سود زیان شرکت:

تشديد تحريم هاي تجاري و بين المللي دشواري خريد برخي تجهيزات و دستگاهها، عدم امكان استفاده از نظام بانكي بين المللي براي نقل و انتقال پول محدود شدن قدرت انتخاب و چانه زني، مشكل و هزينه بر شدن حمل و نقل كالا و ارز، افت درآمد فروش و .. به دنبال خواهد داشت.

اثرات مخرب كرونا بر تعاملات و اقتصاد درصورت طولانی شدن حضور اين ويروس برتوليد كشور و زير ساختهايي كه به مس نياز دارند آسيب وارد مي كند و بديهي است بر روند شركت نيز اثرخواهد گذاشت.نوسانات نرخ بهره نظر به اينكه مانده تسهيلات دريافتي از بانك هاي داخل به حداقل ممكن رسيده است لذا تغييرات نرخ بهره تاثير با اهميتي بر سود، زيان شركت نداشته است و تغییرات عمده آن در سالهاي آينده ميتواند بر قيمت تمام شده پروژه ها و هزينه مالي اجراي طرح ها تأثيرگذار باشد همچنین بديهي است تغييرات نرخ سود بانكي جهاني تاثير مستقيم بر قيمت بازار جهاني مس LMEدارد.از آنجائيكه فلز مس پس از طلا و نقره رساناترين فلز محسوب ميگردد و به دليل كاربردهاي بسيار زياد آن در صنعت و قيمت مناسب آن نسبت به ساير رساناها، خطر تهديد محصولات جايگزين براي آن وجود ندارد.

تاثیر نرخ دلار :

درخصوص تغییرات نرخ ارز باید در نظر داشت که فروش هاي شركت با نرخ هاي سامانه نيما انجام ميگردد لذا با توجه به اينكه نرخ فروش محصولات شركت ، تابعي از نرخ ارز مي باشد هرگونه تغييرات در نرخ ارز، تاثير مستقيم بر سود،زيان شركت خواهد داشت ولي عمدتاً افزايش نرخ ارز تاثير مثبت بر سود آوري و نقدينگي شركت دارد.

دسترسی کامل و به روز به این بخش از تحلیل های 300 سهم معروف بازار، مختص اعضای VIP میباشد اما چکیده این مطالب را می توانید به صورت رایگان در کانال تلگرام ما داشته باشید.

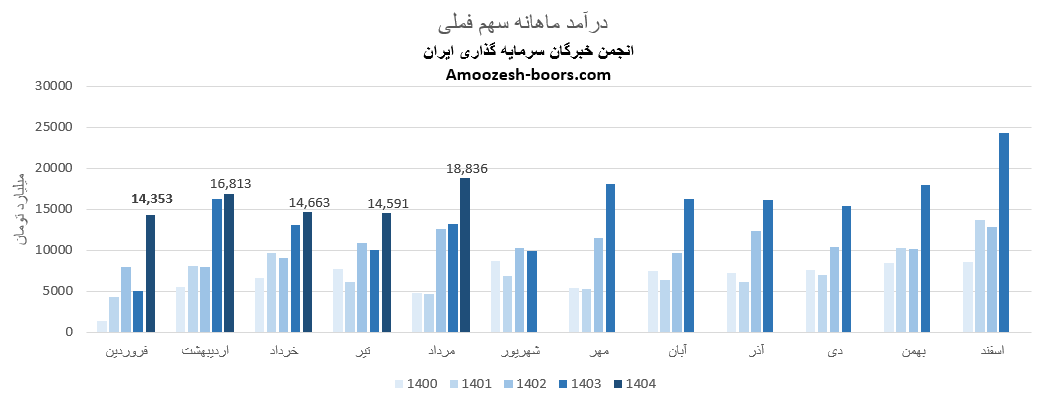

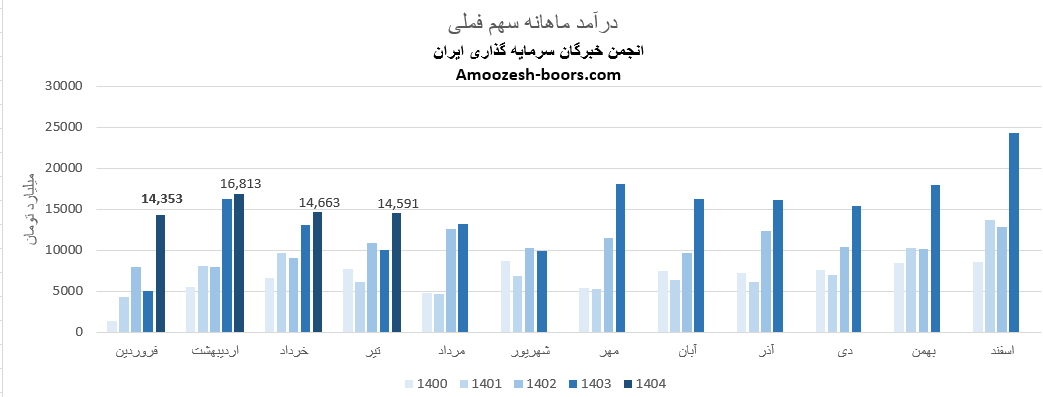

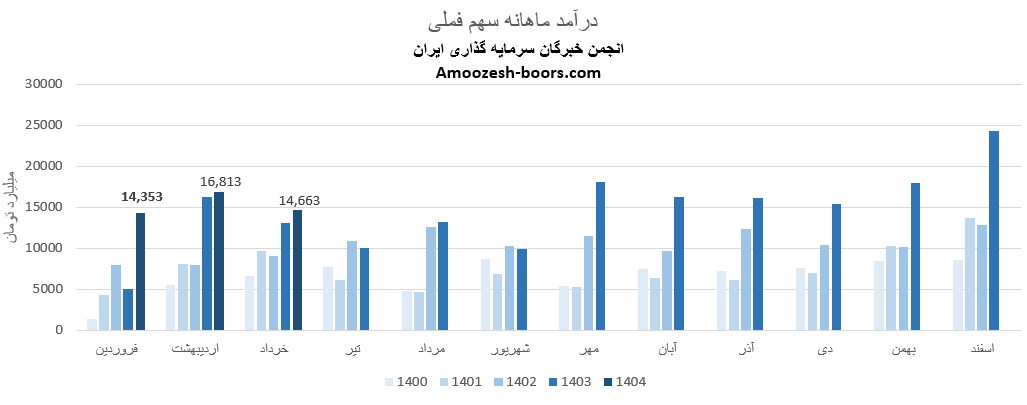

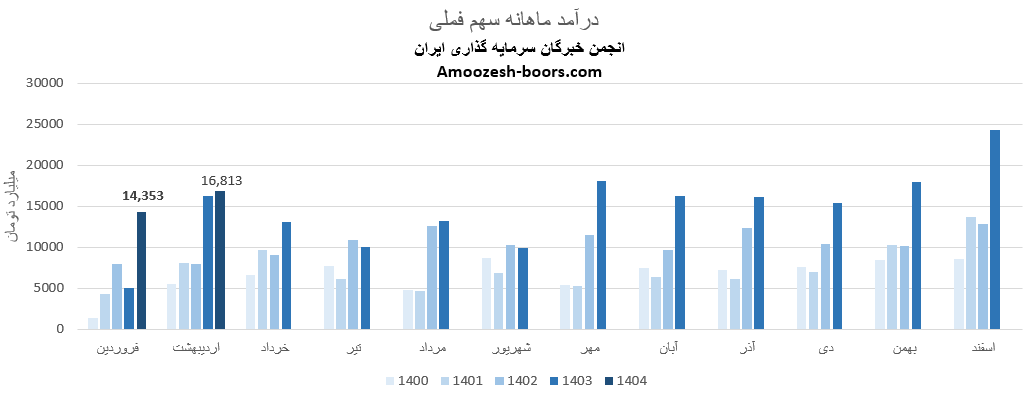

بر اساس صورت مالی و عملکرد ماهانه سهام فملی که در کدال منتشر شده، این شرکت در این ماه توانسته به درآمد 18836 میلیارد تومان دست یابد، این عدد در مقایسه با ماه گذشته تغییر 29%+، در مقایسه با متوسط ماهانه 25%+ و در مقایسه با مدت مشابه 43%+ داشته است.

بررسی درآمد شرکت در این بازه زمانی نیز نشان میدهد درآمد اصلی نماد فملی کاتد بوده که نسبت به ماه گذشته تغییرات زیر را تجربه نموده است:

مقدار تولید: 115%+

میزان فروش: 43%+

نرخ فروش: 0%+

سهام فملی از ابتدای سال مالی تا پایان مرداد 1404، مجموع درآمد ثبت شده شرکت به 79255 میلیارد تومان رسیده که نسبت به مدت مشابه سال گذشته 38 درصد رشد داشته، و در همین حال 45 درصد از کل درآمد سال گذشته تحقق یافته است.

تا کنون اطلاعیه رسمی درباره زمان و نحوه واریز سود مجمع منتشر نشده است، بر اساس رویههای معمول شرکت سود مجمع نماد فملی معمولاً چند ماه پس از برگزاری مجمع عمومی عادی سالیانه و طبق اطلاعیههای درجشده در سامانه کدال پرداخت میشود. لذا سهام دارانی که در مجمع فملی شرکت داشتند، میتوانند از طریق کدال از زمان دقیق پرداخت سود سهم مطلع شوند.

در پایان، چنانچه علاقه مند به بررسی و تحلیل بنیادی جدید سایر سهم ها هستید، لینک های زیر پیشنهاد داده میشود.

سود بجهرم کی واریز میشود؟

آیا سهم فجر را بخریم؟

تحلیل جدید سهم زاگرس

سود مجمع های وب

خبر افزایش سرمایه نماد سپ

در این تحلیل تکنیکال به بررسی وضیت قیمتی و نواحی مهم حمایت و مقاومت نماد فملی میپردازیم، هدف این تحلیل، شناسایی نقاط ورود و خروج مناسب بر اساس روند تکنیکال و اندیکاتورهای معتبر است.

حمایت اصلی نماد فملی : محدودهی 530 تومان

مقاومت اول فملی : محدودهی 630 تومان

مقاومت دوم : محدودهی 725 تومان

با توجه به شرایط فعلی، در صورت تثبیت قیمت بالای مقاومت 530 تومان، احتمال شکل گیری سیگنال خرید و ادامهی روند صعودی وجود دارد.

شکست حمایت 630 تومان، می تواند منجر به افت قیمت و ایجاد سیگنال فروش شود.

اگر به تحلیل تکنیکال علاقه مند هستید، میتوانید از طریق لینک های زیر به سایر نمادها دسترسی داشته باشید:

تحلیل تکنیکال و حمایت مهم نماد فولاد

تحلیل تکنیکال و مقاومت کلیدی نماد شپنا

سیگنال خرید و فروش نماد خودرو

نوشته شده توسط

Mina

در

28 مرداد 1404

نوشته شده توسط

Mina

در

28 مرداد 1404

بر اساس صورت مالی و عملکرد ماهانه سهام فملی که در کدال منتشر شده، این شرکت در این ماه توانسته به درآمد 14591.1 میلیارد ریالی دست یابد، این عدد در مقایسه با ماه گذشته 0+ درصد، در مقایسه با مدت مشابه سال گذشته 45+ درصد و در مقایسه با متوسط ماهانه 4- درصد بوده است.

بررسی وضعیت فروش شرکت در این بازه زمانی نیز نشان میدهد درآمد اصلی نماد فملی کاتد بوده که تغییرات زیر را تجربه نموده است:

میزان تولید: کاهش 27 درصدی

مقدار فروش: افزایش 16 درصدی

نرخ فروش: افزایش 1 درصدی

سهام فملی از ابتدای سال مالی تا پایان تیر 1404، مجموع درآمد ثبتشده شرکت به 60419 میلیارد تومان رسیده که نسبت به مدت مشابه سال گذشته 36 درصد افزایش داشته، و در همین حال 34 درصد از کل درآمد سال گذشته تحقق یافته است؛ موضوعی که میتواند نشانهای مثبت برای رشد سودآوری در ادامه سال باشد.

تا کنون اطلاعیه رسمی درباره زمان و نحوه واریز سود مجمع منتشر نشده است، بر اساس رویههای معمول شرکت سود مجمع نماد فملی معمولاً چند ماه پس از برگزاری مجمع عمومی عادی سالیانه و طبق اطلاعیههای درجشده در سامانه کدال پرداخت میشود. لذا سهامدارانی که در مجمع فملی شرکت داشتند، میتوانند از طریق کدال از زمان دقیق پرداخت سود سهم مطلع شوند.

درآمد های عملیاتی شرکت ملی مس ایران در 3 ماهه منتهی به خرداد 1404 افزایش 33 درصدی داشته است، همچنین سود ناخالص و سود عملیاتی به ترتیب تغییرات 28+ و 22+ درصد را تجربه نموده، EPS ( سود هر سهم ) فملی طی این دوره 191 ریال بوده که افزایش 21 درصدی را تجربه نموده است.

در پایان، چنانچه علاقهمند به بررسی و تحلیل بنیادی جدید سایر سهمها هستید، لینک های زیر پیشنهاد داده میشود.

سود آپ کی واریز میشود؟

آیا سهم حسیر را بخریم؟

تحلیل جدید سهم سمگا

سود مجمع شوینده

خبر افزایش سرمایه نماد سپ

گزارش فعالیت ماهانه نماد فملی در خرداد ماه سال 1404 نشان میدهد که این شرکت در این بازه زمانی توانسته است به درآمد 14663 میلیارد تومان دست یابد، این رقم نسبت به ماه مشابه سال گذشته 12 درصد افزایش داشته است؛ همچنین در مقایسه با ماه گذشته و متوسط ماهانه به ترتیب تغییر 13- و 6- درصد داشته است.

در بخش تولید و فروش محصول اصلی شرکت، یعنی کاتد تغییرات زیر مشاهده شده است:

میزان تولید: کاهش 30 درصدی

مقدار فروش: کاهش 30 درصدی

نرخ فروش: کاهش 1 درصدی

بر اساس صورت های مالی منتشرشده در سامانه کدال و TSETMC، این شرکت توانسته در سال مالی جاری (تا پایان خرداد 1404) با ثبت درآمد 45828 میلیارد تومانی، رشد 33 درصدی نسبت به مدت مشابه سال گذشته را تجربه کند، طی این مدت 26% از کل درآمد سال قبل رو پوشش داده است.

در خصوص مجمع افزایش سرمایه و سود سهم فملی تا کنون اطلاعیه رسمی درباره زمان و نحوه واریز سود مجمع منتشر نشده است.

سود سهام فملی طبق روال معمول، پس از برگزاری مجمع عمومی عادی سالیانه و طبق اطلاعیههای منتشرشده در سامانه کدال به سهامداران پرداخت خواهد شد، این سود ممکن است چند ماه پس از برگزاری مجمع به حساب سهامداران واریز گردد، برای اطلاع از جدیدترین اخبار و تحلیلهای سهم فملی و زمان واریز سود سهام، میتوانید به سامانههای کدال و سهامیاب مراجعه کنید.

درآمد های عملیاتی شرکت ملی مس ایران در سال مالی 1403 افزایش 40 درصدی داشته است، همچنین سود ناخالص و سود عملیاتی به ترتیب تغییرات 28+ و 37+ درصد را تجربه نموده، EPS ( سود هر سهم ) فملی طی این دوره 967 ریال بوده که افزایش 29 درصدی را تجربه نموده است.

در پایان، چنانچه علاقه مند به بررسی و تحلیل بنیادی جدید سایر سهم ها هستید، لینک های زیر پیشنهاد داده میشود.

سود آپ کی واریز میشود؟

آیا سهم حسیر را بخریم؟

تحلیل جدید سهم سمگا

سود مجمع شوینده

خبر افزایش سرمایه نماد سپ

گزارش فعالیت ماهانه نماد فملی در اردیبهشت ماه سال 1404 نشان میدهد که این شرکت در این بازه زمانی توانسته است به درآمد 16813 میلیارد تومان دست یابد، این رقم نسبت به ماه مشابه سال گذشته 3 درصد افزایش داشته است؛ همچنین در مقایسه با ماه گذشته تغییر 17+ داشته است.

در بخش تولید و فروش محصول اصلی شرکت، یعنی کاتد تغییرات زیر مشاهده شده است:

میزان تولید: افزایش 28 درصدی

مقدار فروش: افزایش 40 درصدی

نرخ فروش: کاهش 8 درصدی

بر اساس صورت های مالی منتشرشده در سامانه کدال و TSETMC، این شرکت توانسته در سال مالی جاری (تا پایان اردیبهشت 1404) با ثبت درآمد 31166 میلیارد تومانی، رشد 46 درصدی نسبت به مدت مشابه سال گذشته را تجربه کند، طی این مدت 18% از کل درآمد سال قبل رو پوشش داده است.

در خصوص مجمع افزایش سرمایه و سود سهم فملی تا کنون اطلاعیه رسمی درباره زمان و نحوه واریز سود مجمع منتشر نشده است.

سود سهام فملی طبق روال معمول، پس از برگزاری مجمع عمومی عادی سالیانه و طبق اطلاعیههای منتشرشده در سامانه کدال به سهامداران پرداخت خواهد شد، این سود ممکن است چند ماه پس از برگزاری مجمع به حساب سهامداران واریز گردد، برای اطلاع از جدیدترین اخبار و تحلیلهای سهم فملی و زمان واریز سود سهام، میتوانید به سامانههای کدال و سهامیاب مراجعه کنید.

در پایان، چنانچه علاقه مند به بررسی و تحلیل بنیادی جدید سایر سهم ها هستید، لینک های زیر پیشنهاد داده میشود.

سود آپ کی واریز میشود؟

آیا سهم حسیر را بخریم؟

تحلیل جدید سهم سمگا

سود مجمع شوینده

خبر افزایش سرمایه نماد سپ

در این تحلیل به بررسی سهم فملی با استفاده نقاط مهم حمایتی و مقاومتی میپردازیم.

طبق نمودار قیمتی، حمایت مهم فملی در محدودهی 690 تومان قرار دارد، این سطح قبل از این چندین بار بهعنوان ناحیه برگشتی عمل کرده و واکنش قیمت به آن قابل توجه بوده است، از سوی دیگر، محدودهی 800 تومان بهعنوان مقاومت مهم فملی در نظر گرفته میشود که قیمت سهم در برخورد با آن دچار فشار فروش شده است.

در حال حاضر، قیمت فملی بین این دو سطح در نوسان است، شکست هر کدام از این نواحی میتواند سیگنال خرید یا سیگنال فروش معتبری را با توجه به استراتژی شما ایجاد کند.

در صورت شکست مقاومت 800 و تثبیت بالای آن، میتوان انتظار ادامهی روند صعودی و رشد قیمت سهم تا مقاومت بعدی در محدودهی 940 تومان را داشت.

توجه به هم راستایی تحلیل تکنیکال و تحلیل بنیادی در سهم فملی ، میتواند ریسک معاملات را کاهش داده و دید بهتری نسبت به آیندهی قیمت سهم ارائه دهد.

بررسی اطلاعات منتشر شده در کدال، همچنین روند معاملاتی این نماد در سایت tsetmc، نقش مهمی در تصمیمگیری سرمایهگذاران دارد، همچنین بررسی تاریخ برگزاری مجمع افزایش سرمایه و توزیع سود سهام در آینده حائز اهمیت است.

با دنبال کردن خبرهای جدید و گزارشهای مالی بهروز، میتوان فرصتهای مناسبی در نماد فملی شناسایی کرد.

اگر علاقه دارید تحلیل تکنیکال و تحلیل عملکرد سایر شرکت ها رو بر اساس روند سهم، اطلاعات موجود در Tsetmc و سامانه کدال مطالعه کنید پیشنهاد میکنیم گزارشهای زیر را نیز مطالعه کنید، ما جدیدترین تحلیل، مجمع افزایش سرمایه و زمان واریز سود نقدی سهم مورد نظر شما را در لینک های پیشنهادی زیر قرار دادیم.

سود بساما کی واریز میشود؟

آیا سهم ما را بخریم؟

تحلیل جدید سهم نوین

سود مجمع سپ

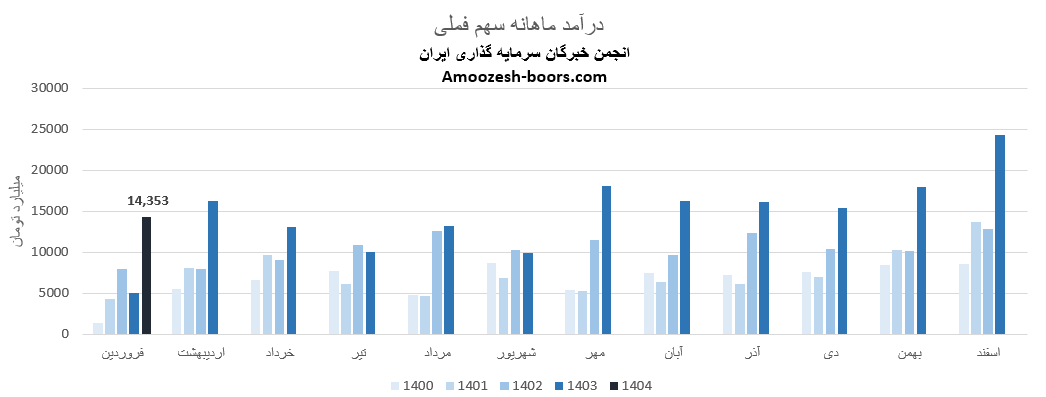

بر اساس صورت مالی و عملکرد ماهانه سهام فملی که در کدال منتشر شده، این شرکت در این ماه توانسته به درآمد 14352.6 میلیارد ریالی دست یابد، این عدد مدت مشابه سال گذشته رشد 183 درصدی را تجربه کرده است.

بررسی وضعیت تولید و فروش شرکت در این بازه زمانی نیز نشان میدهد محصول اصلی نماد فملی یعنی کاتد با تغییرات زیر مواجه بوده است:

میزان تولید: 11 درصد رشد

مقدار فروش: 34 درصد افت

نرخ فروش: 11 درصد افزایش

سهام فملی از ابتدای سال مالی تا پایان فروردین 1404، مجموع درآمد ثبتشده شرکت به 14353 میلیارد تومان رسیده که نسبت به مدت مشابه سال گذشته 183 درصد افزایش داشته، و در همین حال 8 درصد از کل درآمد سال گذشته تحقق یافته است؛ موضوعی که میتواند نشانهای مثبت برای رشد سودآوری در ادامه سال باشد.

تا کنون اطلاعیه رسمی درباره زمان و نحوه واریز سود مجمع منتشر نشده است، بر اساس رویههای معمول شرکت سود مجمع نماد فملی معمولاً چند ماه پس از برگزاری مجمع عمومی عادی سالیانه و طبق اطلاعیههای درجشده در سامانه کدال پرداخت میشود. لذا سهامدارانی که در مجمع فملی شرکت داشتند، میتوانند از طریق کدال از زمان دقیق پرداخت سود سهم مطلع شوند.

در پایان، چنانچه علاقهمند به بررسی و تحلیل بنیادی جدید سایر سهمها هستید، لینک های زیر پیشنهاد داده میشود.

سود آپ کی واریز میشود؟

آیا سهم حسیر را بخریم؟

تحلیل جدید سهم سمگا

سود مجمع شوینده

خبر افزایش سرمایه نماد سپ

کد بازیابی به ایمیل و شماره موبایل ارسال شد

این کد حداکثر 5 دقیقه اعتبار دارد